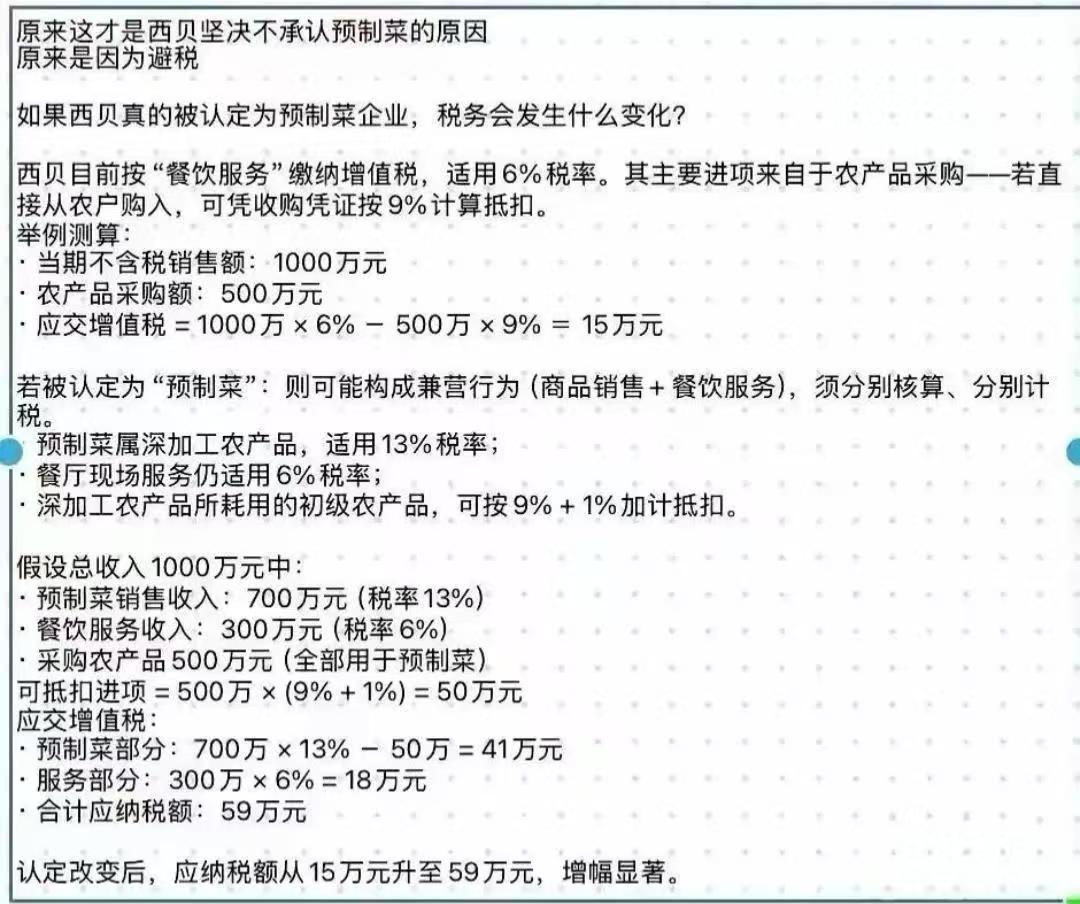

在电信设备领域,爱立信与诺基亚这两家北欧巨头曾长期占据行业领先地位。进入5G时代后,它们原本期待在中国这一全球最大市场中分得一杯羹,然而2025年9月的一纸决定却彻底改变了局势——中国政府将两家企业列为“不可信”供应商。这一举措不仅导致它们在中国市场的份额从高峰期的两位数骤降至3%,更引发了全球电信供应链的连锁反应。据行业分析机构及企业高管透露,此举是地缘政治博弈的直接结果,源于瑞典此前对华为的禁令引发的对等反制。

近年来,全球电信设备市场因5G部署而进入高速发展期。中国作为全球最大的5G投资国,运营商资本开支规模庞大,华为与中兴早已占据主导地位。而爱立信与诺基亚凭借技术优势,在2010年代曾占据全球市场半数以上份额。爱立信总部设于瑞典,诺基亚扎根芬兰,两家企业早期在中国市场也取得过显著成绩。但随着地缘政治因素介入,市场格局开始发生根本性变化。

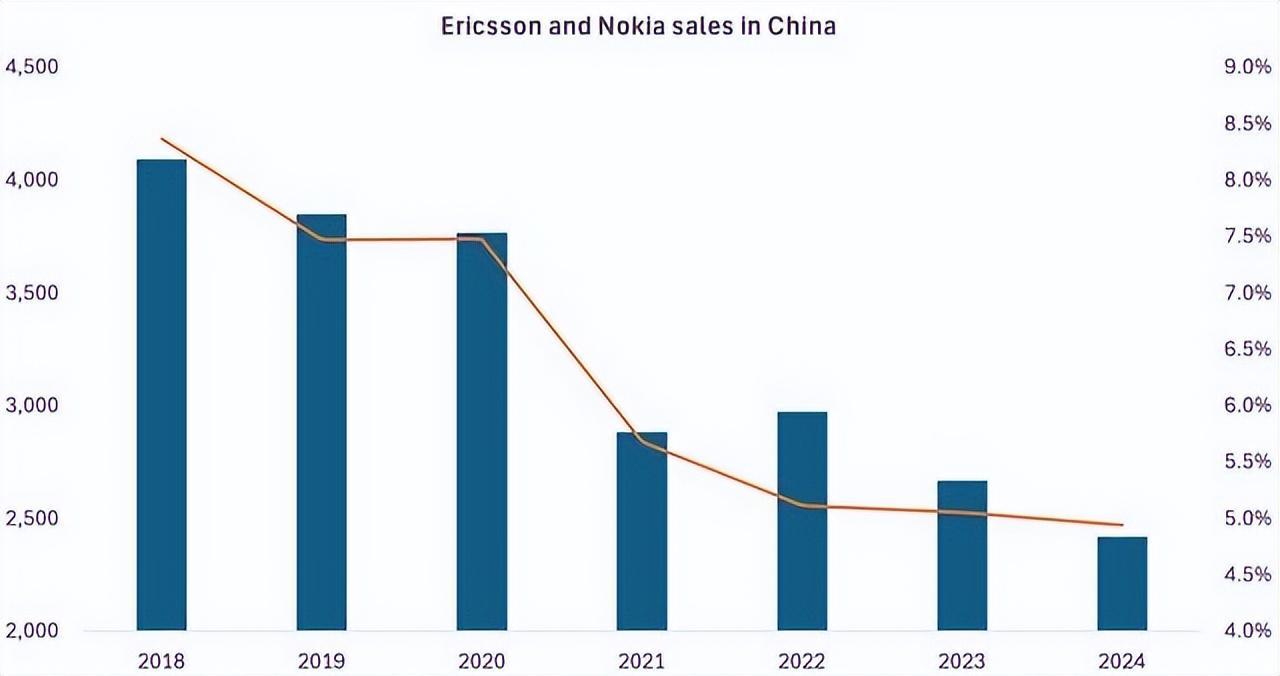

2019年,爱立信CEO博尔杰·埃克霍尔姆(Börje Ekholm)曾乐观预测中国5G基础设施市场潜力巨大,当时爱立信在中国市场份额仅4%。2020年,该公司通过与中国移动、中国电信、中国联通签订的5G合同实现销售额18%的增长,达到188亿瑞典克朗。诺基亚同期在大中华区也取得近22亿欧元的销售额,业务涵盖核心网与无线接入领域。然而,这种增长势头很快被地缘政治风险打断。

2020年10月,瑞典政府以“安全风险”为由禁止华为参与本土5G网络建设,此举直接导致中国运营商调整采购策略。2021财年,爱立信在中国市场的收入同比下滑46%,从巅峰跌入谷底。诺基亚的境遇更为严峻,其大中华区销售额从2020年的高点持续下滑,至2024年已缩减至11亿欧元,2025年上半年更同比下降23%。招标规则向本土供应商倾斜、华为中兴设备的性价比优势,以及政策导向的共同作用,使得北欧企业的市场份额加速流失。

“不可信”标签的出台并非偶然。据Strand Consult分析师约翰·斯特兰德(John Strand)及诺基亚高管透露,中国政府基于国家安全考量,将两家企业划入“高风险”供应商名单,这与欧盟对华为的待遇形成镜像。2025年9月5日,诺基亚移动网络总裁托米·乌伊托(Tommi Uitto)公开承认,欧洲厂商在中国市场的出局已成定局。新任CEO贾斯汀·霍塔德(Justin Hotard)更呼吁欧盟采取对等措施,禁止高风险供应商参与建设。这场贸易战的延续,使得瑞典2020年对华为的禁令最终演变为双向市场封锁。

财务冲击首当其冲。中国市场曾占爱立信全球营收的4%左右,失去这一市场意味着每年损失数亿美元收入。诺基亚大中华区贡献占比达6%,2025年上半年23%的营收下滑使其全年业绩承压。尽管两家企业尝试通过上海设厂、成立合资公司等方式实现本地化生产,但在政策压力与招标规则改变下,库存积压与市场萎缩成为常态。全球无线接入网(RAN)市场数据显示,2025年第一季度华为以28%的份额领跑,诺基亚(16%)与爱立信紧随其后,但失去中国市场后,两家企业的增长只能依赖欧美市场,而后者正面临运营商预算收紧与市场饱和的双重挑战。

全球市场格局因此发生深刻变化。电信设备供应链的全球化特征被地缘政治撕裂,西方国家禁止华为中兴后,爱立信与诺基亚虽在英国、德国等地获得订单,但中国的反制措施暴露了双重标准的矛盾。在非洲与拉丁美洲等新兴市场,华为中兴本就占据优势地位,中国可能进一步施压,导致北欧企业的市场份额持续萎缩。

供应链重组成为必然选择。爱立信45%的制造面积位于中国,诺基亚也有10%的生产依赖中国。尽管两家企业早于2023年启动产能转移——爱立信在美国与捷普(Jabil)合作建设5G设备工厂,诺基亚将部分产能分散至越南与印度——但完全脱钩仍需时日。芯片等关键零部件的全球供应链依赖,使得美国进一步限制中国产品可能推高两家企业的成本。与此同时,华为中兴在西方市场的收缩促使其将研发资源转向亚洲,6G技术布局的加速更将重塑全球标准制定格局。目前中国5G覆盖率已达95%,6G试验领先,这将对国际电信联盟(ITU)会议上的标准讨论产生深远影响。

面对困境,两家企业启动了多元化战略。爱立信CEO埃克霍尔姆在财报会上承认中国市场的暴露风险,同时宣布加大北美投资,并瞄准印度与东南亚市场。诺基亚则通过开源RAN技术与AI网络创新寻求突破,霍塔德试图在欧盟游说对等禁令,乌伊托认为此举可帮助诺基亚抢占高风险厂商的市场份额。然而现实残酷,2025年两家企业均启动裁员计划,爱立信移动网络销售额同比下降6%,诺基亚下滑21%。为保持竞争力,爱立信投入42亿瑞典克朗研发自有芯片,诺基亚与博通、英特尔展开合作,但政策干预已明显拖慢创新节奏,5G升级与6G部署均受到波及。

从经济层面看,电信设备市场的分化将产生深远影响。作为数字经济的基础设施,5G的低延迟与高带宽特性支撑着人工智能、物联网等前沿技术的发展。市场分裂导致运营商在选择设备时需考虑政治因素,运营成本上升使中小国家承受更大压力。欧盟与美国试图保护本土厂商,但失去中国市场的代价使其竞争力削弱。尽管华为中兴在西方受限,但其在亚洲与拉美的市场份额保持稳定。全球设备市场正从统一走向碎片化,Dell’Oro Group数据显示,2025年全球网络设备市场规模达90亿美元,华为占据30%份额,北欧两家企业各占15%,但中国禁令实施后,预计两家企业的总份额将滑落至25%以下。

这场由“不可信”标签引发的市场地震,切断了电信设备全球化的最后一丝纽带。2025年9月成为关键转折点,其影响将持续发酵。市场份额的流失与行业信心的受损,迫使全球数字基础设施重新绘制版图。在这场政治博弈中,中国本土厂商巩固了优势地位,北欧企业则陷入自救困境,而整个行业都不得不为地缘政治的代价买单。