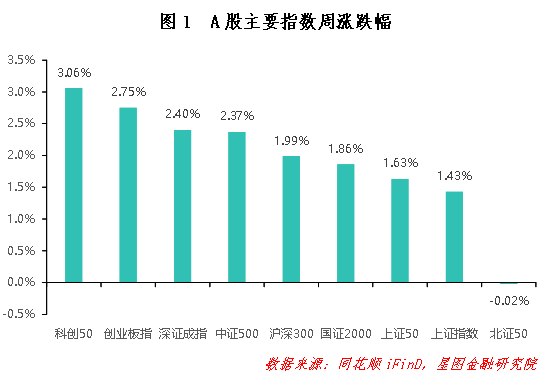

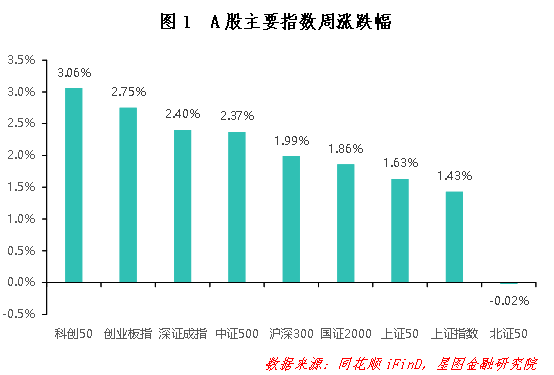

国庆节前仅剩两个交易日,A股市场却交出了一份亮眼的成绩单:三大指数全线飘红,上证指数、深证成指、创业板指分别累计上涨1.43%、2.40%和2.75%,全A平均股价上涨1.84%。尽管受节前效应影响,市场成交量未现显著放大,但这份假期前的'大红包'仍让投资者倍感振奋。随着假期消息面逐步明朗,哪些板块将在明日开盘后率先突围?

一、假期消息面:利好集中释放,行业机遇凸显

国家统计局最新数据显示,9月中国制造业PMI为49.8%,环比上升0.4个百分点,非制造业PMI为50.0%,综合PMI产出指数达50.6%,表明经济总体产出扩张略有加快。与此同时,证监会召开'十五五'资本市场规划座谈会,强调以科创板、创业板改革为抓手,推进资本市场改革开放。而国际市场则波诡云谲:美东时间10月1日,美国联邦政府因资金耗尽再度'停摆',全球金融市场不确定性骤增。不过,国庆假期旅游数据表现抢眼,消费市场亮点纷呈,为市场注入一剂强心针。

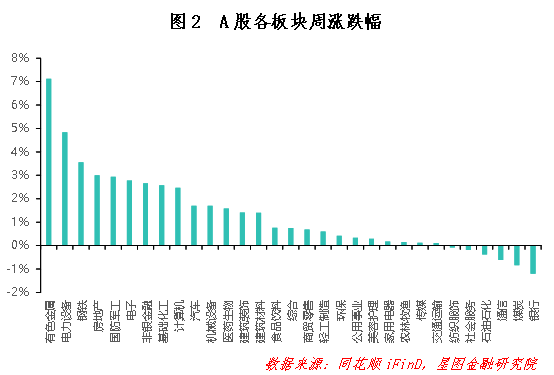

从行业层面看,假期消息面利好集中于三大领域:

1. 有色金属:美联储降息周期开启,工业需求预期改善

美联储降息旨在提振经济活力,促进制造业、建筑业及耐用消费品等领域的投资与消费。作为重要的工业原材料,有色金属的消费与全球经济景气度高度相关。假期期间,黄金、铜等金属价格持续大涨,纽约期金盘中升破3900美元/盎司,再创纪录新高。政策面的支持、市场供需格局的变化,预计将推动有色金属板块节后表现。

2. 存储芯片:全球涨价风暴来袭,行业迎来'量价齐升'黄金期

今年下半年以来,全球存储芯片市场再度掀起涨价风暴。三星、SK海力士、美光等国际大厂相继宣布调价15%-30%,这已是年内第二轮大幅提价。从供需格局看,海外厂商减产导致的供给收缩,叠加AI基建、算力爆发催生的海量需求,存储芯片正迎来'量价齐升'的黄金周期。世界半导体贸易组织预测,2025年全球存储芯片市场规模将达1890亿美元,同比增长13%。

3. 核聚变:里程碑突破,能源格局或被重塑

国庆假期期间,我国核聚变领域迎来重大突破:位于安徽合肥的紧凑型聚变能实验装置(BEST)项目完成主机核心部件杜瓦底座的精准落座,创下超大型部件安装领域的新纪录。这项突破将推动2030年点亮人类首盏聚变能电灯,其燃料近乎无限、零碳排放、本质安全且能量密度极高,有望彻底重塑全球能源格局。资本市场迅速作出反应,港股核电核能概念股逆势上攻,中核国际在半个月内涨幅超过80%。

二、技术面与资金面:多头趋势确立,结构性机会涌现

从技术面看,大盘经过连续反弹,再度重回多头趋势,上证指数距离前高3899点仅一步之遥。后续能否一举突破并创下阶段性新高,需密切关注成交量能否有效放大。即便短期内有所回调,市场下跌空间也有限,而在成交量有保障的情况下,结构性机会理应很多。

资金面上,周内A股主力资金净流出370.81亿元,但开放申购基金规模达119.32亿元,涉及广发、华夏等34家基金公司。股票型和混合型基金周收益率中枢分别达1.54%和1.54%,商品型基金更因黄金价格飙升,周收益率中枢达到2.41%。

三、配置策略:科技主线不动摇,低估值板块补涨在即

具体配置上,科技方向的主线地位短期内很难被取代,建议继续关注人工智能、半导体、光刻机、机器人、国产软件等泛科技题材。不过,基于市场'高低切换'的考虑,建议短期内回避此前涨幅过大的方向,而是选择具备逻辑支撑且位置相对较低的细分领域进行布局,如有色金属、新能源等。

此外,随着国庆长假的结束,市场不确定性落地,投资者风险偏好有望从谨慎转向乐观,形成情绪修复行情。前期流出的避险资金也会逐步回流市场,成为节后市场反弹的重要动力。叠加10月下旬重要会议召开,事关'十五五'规划部署,预计会有资金提前博弈政策导向,结构性机会依然会不少。

四、风险提示:市场有风险,投资需谨慎

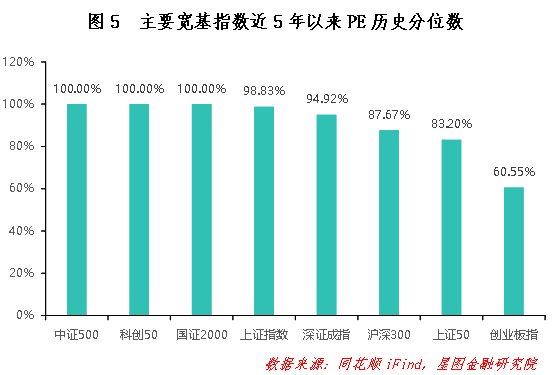

从估值角度看,中证500、科创50、国证2000等指数估值分位数已达100%,意味着其已比过去5年所有时间都要更贵。上证指数、深证成指分位数也超过90%,市场整体估值处于相对高位。后续涨幅可能取决于基本面的改善,投资者需保持理性,避免盲目追高。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由公众号'星图金融研究院'原创,作者为星图金融研究院高级研究员付一夫。

编辑:胡伟