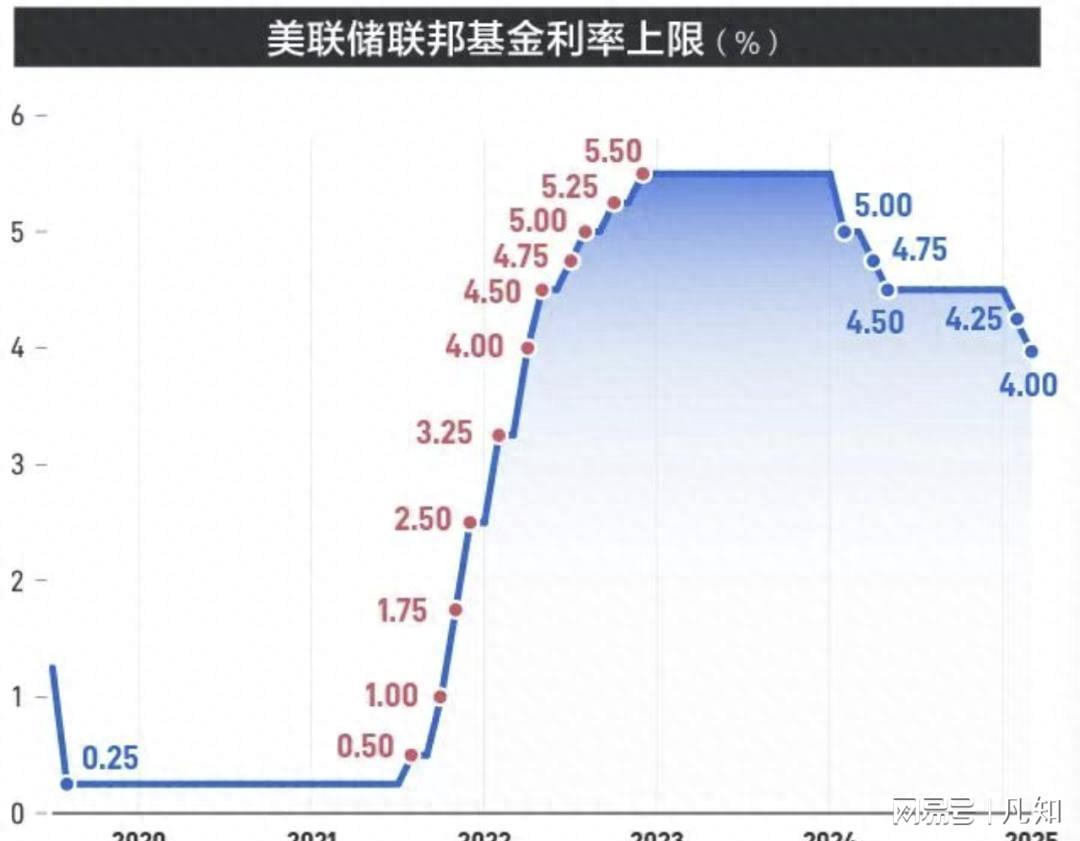

当地时间10月29日,美联储宣布将联邦基金利率目标区间下调25个基点至3.75%-4.00%。这是继9月17日降息25基点后,美联储年内第五次降息,也是2024年9月以来连续第五次货币政策调整。

美联储主席鲍威尔在新闻发布会上表示,12月是否继续降息将取决于经济数据表现,货币政策将保持灵活性。这一表态引发市场对全球资本流动及中国楼市走向的关注。

美联储降息对中国房地产市场的传导并非“普惠式”利好,而是通过融资成本、政策空间、资本流动三条路径产生结构性影响。当前中国楼市正处于深度调整期,全球货币政策转向将如何重塑市场格局?

美联储降息直接推动全球资金成本下降,中国境内贷款利率随之调整:

简言之,全球“资金价格”打折将刺激借贷与消费,但需警惕过度负债风险。

降息对依赖存款利息的人群构成挑战:

对于保守型投资者而言,“钱生钱”速度放缓,需重新配置资产以应对收益下滑。

尽管美联储降息释放货币政策空间,但中国楼市复苏仍依赖内生动力。行业分析指出,降息对楼市的影响呈现三大特征:

美元债成本下降为优质房企带来喘息之机。例如,宝龙地产存量美元债利率降低0.5个百分点,每年可节省利息支出约500万美元;新城控股、绿城中国等龙头重启美元债发行,票面利率较去年下降1-2个百分点。然而,中小房企仍面临融资渠道收窄困境,2025年上半年房地产开发企业到位资金同比下降6.2%,个人按揭贷款降幅达11.4%。行业“马太效应”持续,财务稳健的国企与头部民企将扩大优势,尾部企业淘汰进程加速。

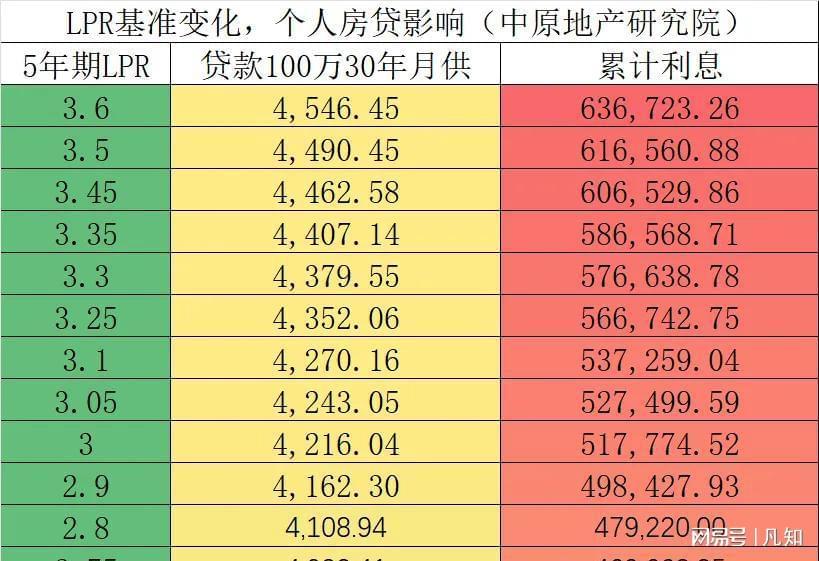

市场普遍预期5年期以上LPR将下调,直接降低购房成本。但需清醒认识到,房贷利率已处“政策底”区间,进一步下调空间有限。央行明确表示坚持不搞大水漫灌,政策重心更侧重优化信贷结构。更关键的是,居民收入预期改善不足、就业稳定性担忧等内生矛盾,才是制约购房决策的核心因素。2025年7月商品房销售面积累计同比降幅收窄至-4%,主要源于基数效应,真实需求仍处筑底阶段。

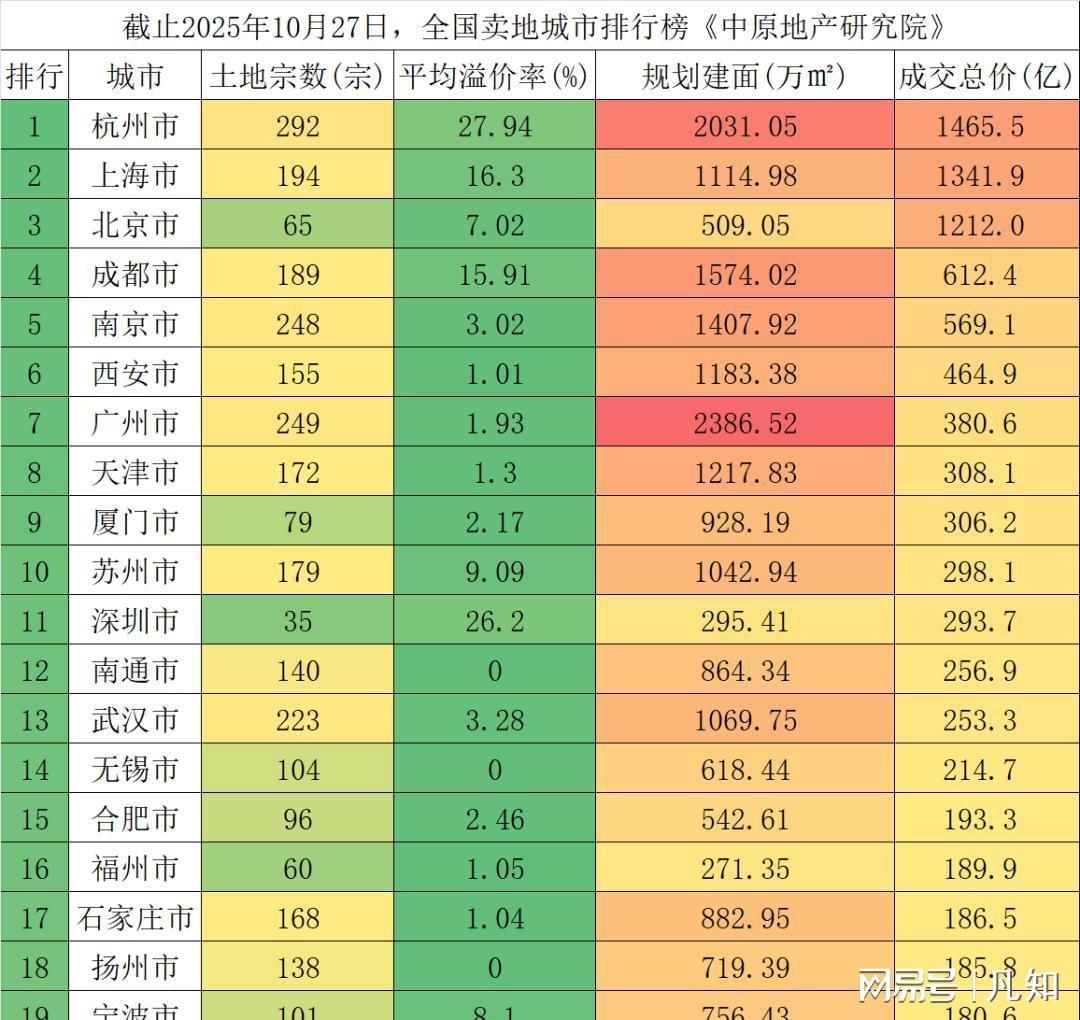

美联储降息驱动全球资本重配,外资呈现“精准聚焦”特征:一方面集中于一线城市及强二线城市的核心资产,如北京、上海的高端住宅和长三角优质写字楼;另一方面偏好持有型资产,通过私募基金、REITs等形式参与城市更新。政策层面,外汇局将港澳居民购房结汇便利化措施推广至全国,进一步降低外资入场门槛。这种流入已显现市场效应:上海新建商品住宅价格环比逆势上涨0.4%,成为全国唯一正增长的一线城市;杭州、上海等城市优质地块竞拍溢价率回升至3%-8%。但对多数区域而言,外资影响微乎其微。三四线城市因库存高企(部分去化周期超36个月)、人口持续流出,难以吸引外资驻足,二手房价格同比跌幅甚至超过6%。

美联储降息带来的并非中国楼市的“泼天富贵”,而是分化加剧下的结构性机会。从融资看,利好集中于头部房企,行业风险出清仍在持续;从房贷看,利率下行能降低购房成本,但需求复苏依赖收入预期改善;从外资看,仅核心城市优质资产受益,多数区域仍陷调整。

这一格局源于楼市的深层转型——供需结构从总量过剩转向结构失衡,发展模式从规模扩张转向质量提升,“房住不炒”的政策定力更决定了普涨行情难再现。对购房者而言,核心城市改善型住宅可重点关注,利率下行窗口与资产价值韧性形成难得共振;对房企而言,需借助融资成本下降加速债务重组与模式转型;对市场而言,应摒弃“全变天”的幻想,正视结构性调整的本质。在内外政策的协同作用下,楼市正逐步迈向新均衡,但这一过程注定渐进且漫长。