来源:市场资讯

(来源:建筑业那点事儿)

这两天,江苏华昊建设集团进行了二次招募重整投资人了。

很多人可能对“华昊”这个名字不熟,但它的资质说出来,业内分量很重——建筑工程施工总承包特级。

“特级资质”,这四个字在建筑行业里意味着什么,这是行业里面的顶级资质,是无数建筑企业梦寐以求的,也是承接各种大型项目的通行证。

就是这样一家手握“王牌”的地方龙头企业,怎么就走到了破产重整这一步?

翻看它的重整公告和过去的报道,原因让人五味杂陈。简单来说,它不是死于工程质量,也不是死于市场萎缩,而是死于一场失控的“战略跟风”。

这个“风”,就是前几年火遍全国的PPP。

01. 从“建筑商”到“投资商”的野心

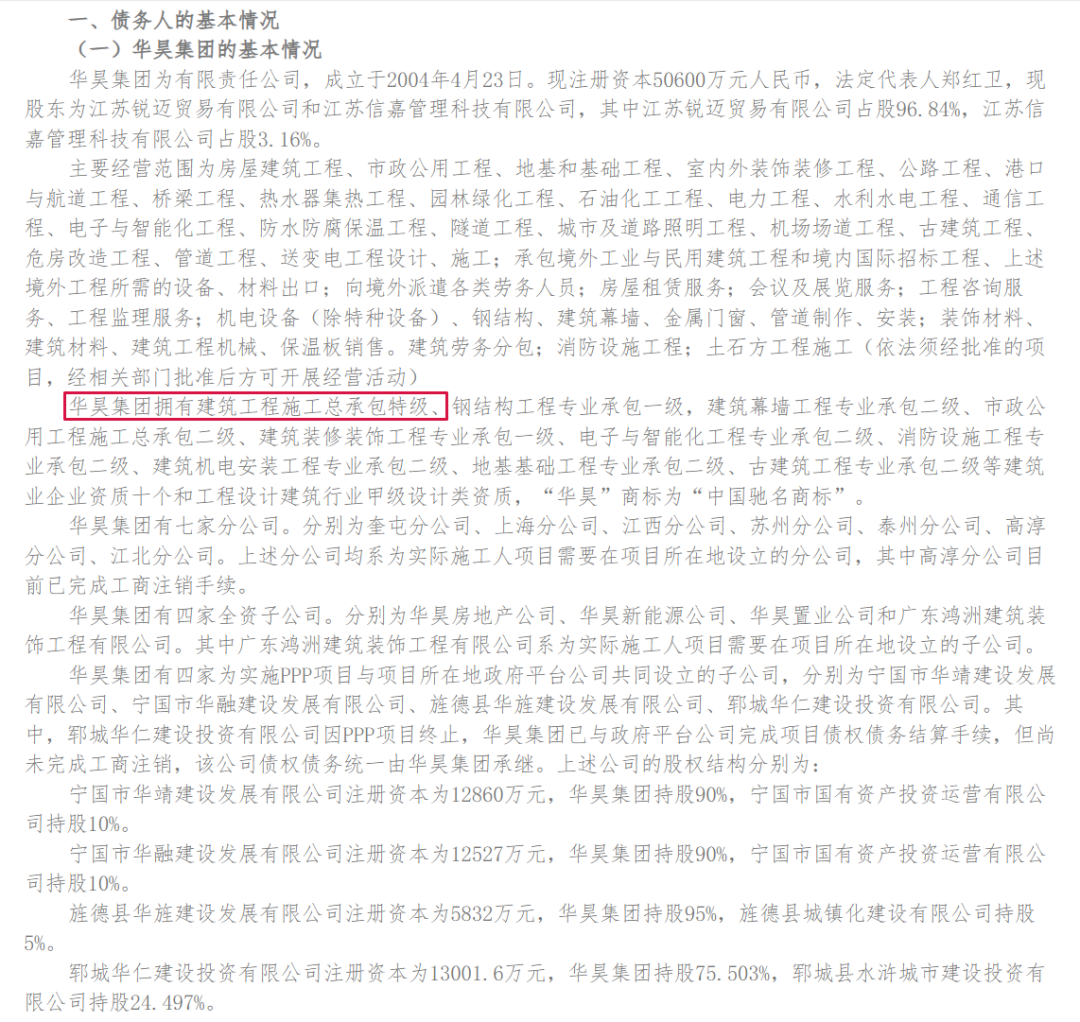

华昊集团成立于2004年,注册资本5个多亿,手握特级资质,还有“中国驰名商标”。按理说,守着施工总承包这块主业,起码不会像现在这样惨。

但和很多快速发展的民营企业一样,它不甘心只做一个承包商。

根据公开信息,华昊的董事长郑红卫是营销出身,跨界进入建筑业后,他一直强调“谋势重于谋事”,要确立“伟大公司的目标”。

他的“势”是什么?就是把华昊从一个单纯的施工方,变成“建筑商、制造商、投资商、运营商”四位一体的综合集团。

这个战略的核心,就是搞“投建营一体化”。

巧了,那几年PPP模式正在全国范围内被大力推广。PPP项目,天然就包含了投资、建设、运营这几个环节。这在华昊的决策层看来,简直是实现战略转身的“关键跳板”。

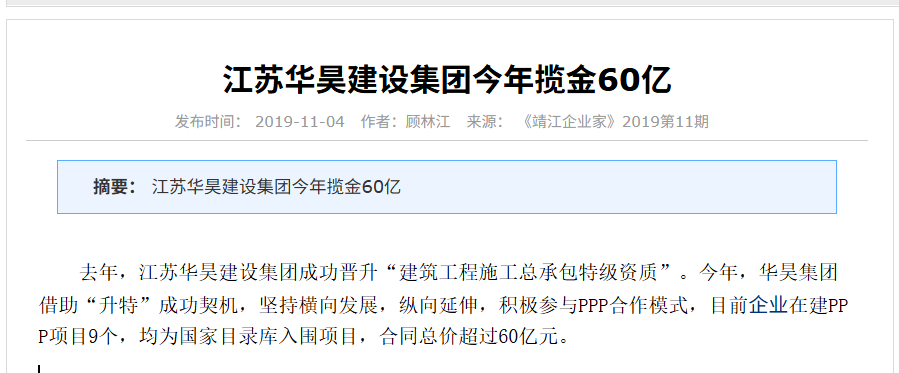

于是,华昊“准备早、动作快”,一头扎进了PPP的蓝海。到2019年左右,这家公司手里已经握着9个PPP项目,合同总价超过60亿,而且都入围了国家PPP项目库。

那个时候,华昊刚刚拿到“特级资质”,手握巨额PPP订单,风光无限。

02. 被PPP“反噬”的特级巨头

然而,理想和现实之间,隔着一道鸿沟。

PPP项目有几个典型特点:投资巨大、回收期极长(动辄二三十年)、对运营能力要求极高。

这恰恰是民营建筑企业的“阿喀琉斯之踵”。

我们看一组2017年的数据:在近300个基础设施和公共服务项目中,中标的社会资本方,九成以上是央企或超大型国企。民营企业的参与度和中标率,低到“几可忽略不计”。

为什么?央企有强大的资金实力、低成本的融资渠道、丰富的资源,以及最重要的——它们“耗得起”。

民营建企有什么?优势在于施工的灵活性和成本控制。但PPP玩的是金融和长期运营。让一个习惯了“打短工”(项目施工周期)的建筑商,去负责一个长达20年的项目运营,这本身就是专业错配。

华昊很快就感受到了这种错配的压力。重整公告里揭示了最致命的问题:华昊为安徽的PPP项目担保,形成了徽商银行一家就高达9.46亿元的债权,占到了确认债权总额的62%!

这些曾经被视为“战略转型利器”的PPP项目公司,如今成了拖垮企业的沉重负担。其中一家PPP项目公司(宁国市华融建设)90%的股权评估值,已经是负数:-1490.38万元。

从账面上看,华昊集团净资产还有2000多万。但实际上,它的实物资产市场评估值只有2.11亿,快速变现价值更是只有1.19亿。

面对近10亿的担保债务,这点资产无异于杯水车薪。

03. 谁来接盘这个“烫手山芋”?

不到五年时间,一家手握特级资质的建筑巨头,就被PPP的巨额债务和长期拖累,活活拖垮了。

现在,华昊走到了破产重整这一步,正在招募新的投资人。但这个盘,不好接。

根据管理人的要求,重整投资人提供的偿债资金总额,就不能低于5个亿。

更关键的是一个“特殊安排”:那笔9.46亿的徽商银行债权,采取“留债方案”。什么意思?就是这笔钱不参与这次重整的资金分配,由重整后的新企业继续按老办法承担责任。

说白了,谁想接盘华昊的“特级资质”这张壳,谁就得同时背上PPP留下的这个近10亿的沉重历史包袱。

华昊的倒下,给所有建筑行业的老板们提了个醒:

第一,资质再高,也不是“免死金牌”。错误的战略决策,再牛的资质也救不回来。

第二,不要盲目跟风。PPP、投建营一体化,这些模式听起来很美,但都是“重资产、长周期”的游戏,没有金刚钻,别揽瓷器活。

第三,认清自己的核心优势。对于大多数民营建企来说,老老实实做好施工主业,管好现金流,可能比什么“华丽转身”都来得实在。