借山姆之外力,成银行之业绩。

近期,山姆中国高层变动引发连锁反应,不仅App更新引发消费者集体吐槽,更让民生银行山姆联名信用卡用户陷入权益纠结。这场看似普通的商业调整,正悄然改写着零售与金融的跨界合作格局。

山姆会员商店App更新后,消费者发现三大痛点:强制同意隐私协议的傲慢姿态、商品图片过度精修的虚荣表现、配料表信息模糊处理的隐瞒行为。这些变化直接导致部分用户产生退卡冲动,更让民生信用卡用户陷入两难境地。

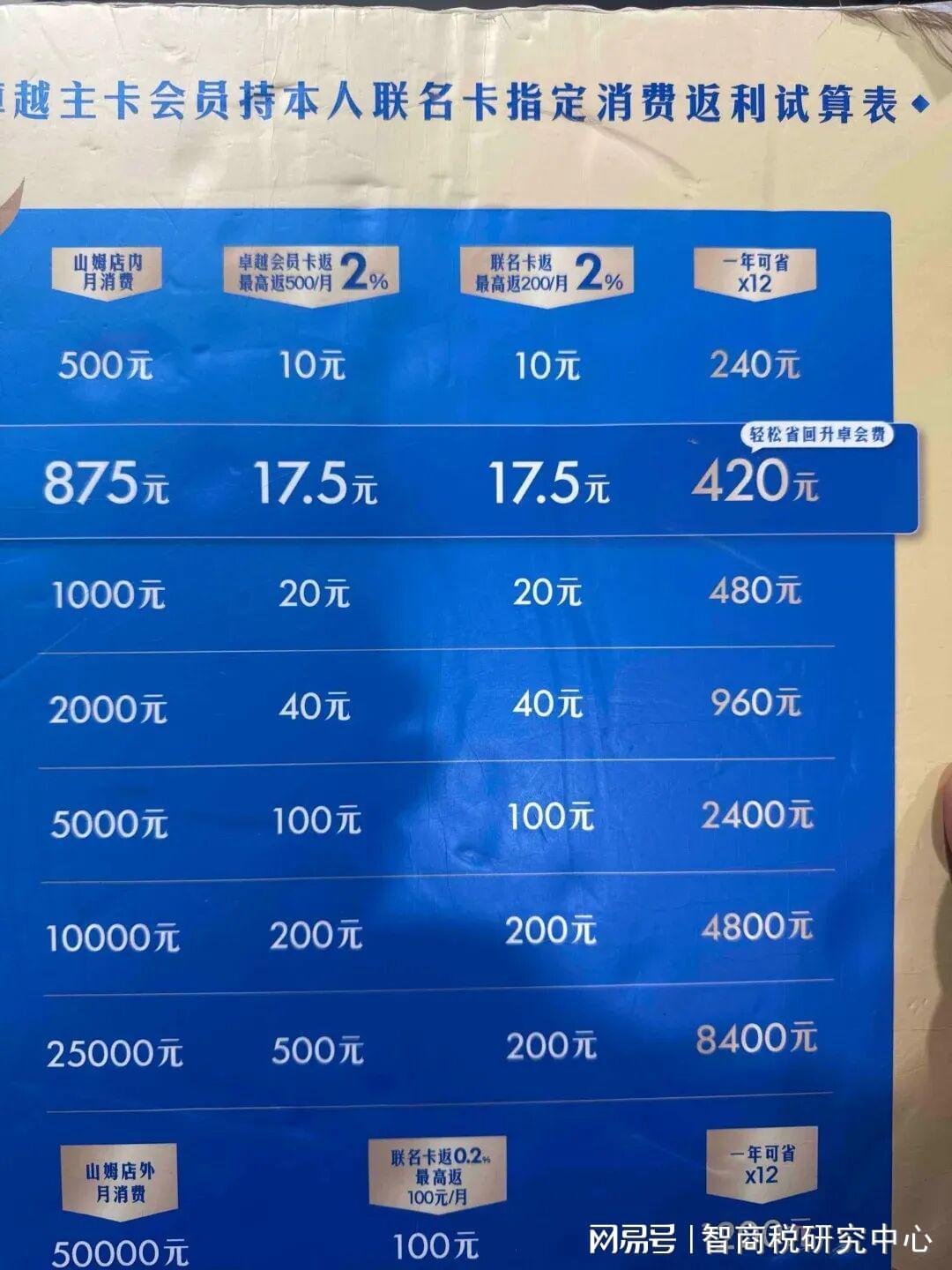

作为联名卡核心权益,每月最高300元的返利机制成为争议焦点。普通会员1%返利(最高150元)与卓越会员叠加2%返利(最高800元,实际民生卡返利300元)的复杂规则,让消费者直呼"算不明白这笔账"。

<民生银行在联名卡设计上埋设的三大陷阱,正成为消费者投诉重灾区:

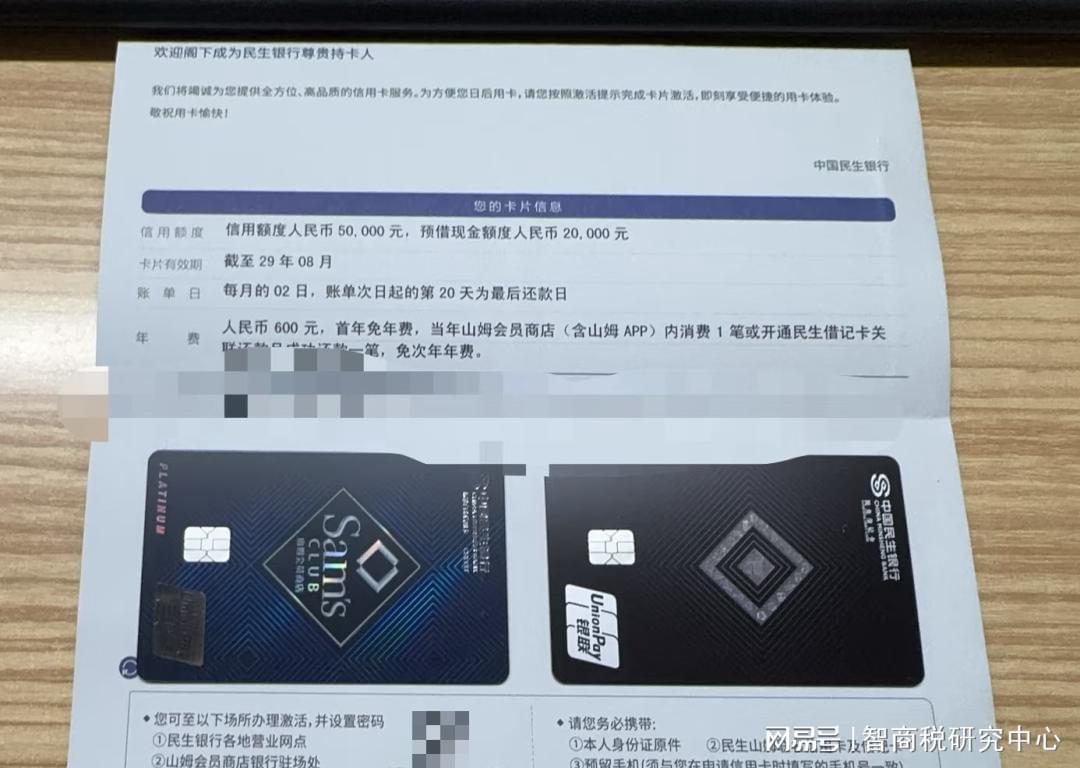

1. 办卡渠道陷阱:线上申请需线下激活,耗时长达半小时。线下办理效率提升的同时,消费者往往在不知情情况下被开立储蓄卡或增值服务。

2. 勾选项目陷阱:申请流程中的协议勾选环节暗藏玄机,多位用户反映被默认开通12元/月的增值服务,包括短信通知、盗刷保障等非必要项目。

3. 优惠领取陷阱:开卡福利领取规则复杂,有消费者反映50元福利因超时失效,另50元需还款满1000元才能领取,实际优惠获取门槛远超预期。

信用卡主很纠结

山姆中国换帅引发的App更新风波,直接冲击着联名卡的核心价值。对于普通会员而言,需每月消费875元才能覆盖260元年费与信用卡权益的差价;卓越会员的680元年费,更要求每月消费2267元才能实现权益最大化。

这种消费压力在山姆App更新后愈发凸显。生鲜商品精修图与实际货品差异、配料表信息遮掩等问题,让消费者开始质疑:为获取返利而维持会员资格是否值得?

具体返利规则显示:普通会员山姆消费返1%(最高150元/月),其他渠道返0.2%;卓越会员在山姆消费返2%(叠加会员本身2%返利,最高800元/月,但民生卡实际最高返300元),其他渠道返0.2%。这种差异化设计,实质是将核心返利权益向高频高消费用户倾斜。

银行抱紧山姆大腿的深层逻辑

交通银行、中信银行、招商银行等金融机构的相继入局,揭示出三大合作动因:

1. 精准触达高净值人群:山姆900万会员中,70%家庭月收入超3万元,85%拥有本科及以上学历。这种优质客群正是银行信用卡业务的核心目标。

2. 挖掘分期业务潜力:山姆用户人均年消费1.1万元的高客单价特征,为银行推广分期付款、消费贷款等业务提供理想场景。沃尔玛财报显示,2024年山姆中国销售额突破千亿,这种消费规模蕴含巨大金融价值。

3. 借势品牌扩张红利:截至2025年10月,山姆中国门店数达59家,会员规模五年增长3倍至900万人。这种指数级增长为合作银行带来显著的品牌曝光与客户转化。

过度依赖的潜在风险

这种深度绑定模式正暴露出脆弱性。山姆App更新引发的信任危机,直接导致部分用户考虑终止会员资格,进而影响联名卡使用频率。更严峻的是,若山姆未来出现重大经营波动,合作银行将面临客户流失与品牌受损的双重打击。

专家指出,金融机构在跨界合作中需建立风险对冲机制。民生银行等合作方应优化权益设计,简化返利规则,同时加强消费者权益保护,避免因合作方经营变动导致自身业务震荡。

行业观察:零售金融合作新趋势

这场风波折射出零售与金融跨界合作的深层变革。交通银行曾推出的免年费政策、中信银行的消费满减活动,都显示银行正在探索更灵活的合作模式。未来,如何平衡权益吸引力与运营风险,将成为合作双方的核心课题。

对于消费者而言,选择联名卡需理性评估自身消费习惯。建议重点关注三个维度:实际返利比例、权益使用门槛、合作方经营稳定性。在享受跨界红利的同时,避免陷入复杂的规则陷阱。