作者 | 谢芸子

编辑 | 张帆

封面来源 | IC photo

一场以“自然与艺术”为名的烟花表演,将高端户外品牌始祖鸟推上舆论风口浪尖。这场发生在西藏喜马拉雅山区的“可降解烟花”活动,因涉嫌破坏高原脆弱生态,引发户外圈集体声讨,更意外牵动资本市场——其母公司安踏体育股价单日蒸发超百亿港元。

生态争议:从“无痕户外”到“炸山”质疑

9月21日凌晨,日喀则市官方公众号“云端珠峰”发布通报,确认已成立专项调查组赴现场核查。此前,多名户外博主在社交媒体发布视频,直指始祖鸟此次活动违背“Leave No Trace(无痕山林)”的户外伦理。尽管品牌强调使用“可降解材料”,但专业人士指出,高原低氧环境会显著延缓降解过程,微塑料与化学物质仍可能渗入土壤。

当日,始祖鸟紧急发布致歉声明,承认“对艺术表达边界的评估不够专业”,承诺配合政府复核生态影响,引入第三方评估机构制定补救方案,并推进藏地环保公益项目。然而,消费端的愤怒已迅速传导至资本市场。

资本市场震荡:安踏市值单日蒸发125亿港元

9月22日开盘,安踏体育(02020.HK)股价跳空低开,跌幅一度超过5%,总市值蒸发125亿港元。截至收盘,股价报95.55港元/股,跌幅收窄至1.29%。这场风波之所以引发连锁反应,源于始祖鸟与安踏的深度绑定。

2019年,安踏牵头财团以46亿欧元收购始祖鸟母公司亚玛芬体育(Amer Sports),将其打造为“中产三件套”(始祖鸟外套、Lululemon瑜伽裤、Salomon运动鞋)的核心品牌。2024年2月,亚玛芬重新登陆美股,安踏持股比例降至39.49%,但仍是最大股东。财报显示,2024年安踏首次从亚玛芬分回约2亿元人民币利润,仅占其119亿元总净利润的1.7%。

战略隐忧:增速放缓下的品牌管理考验

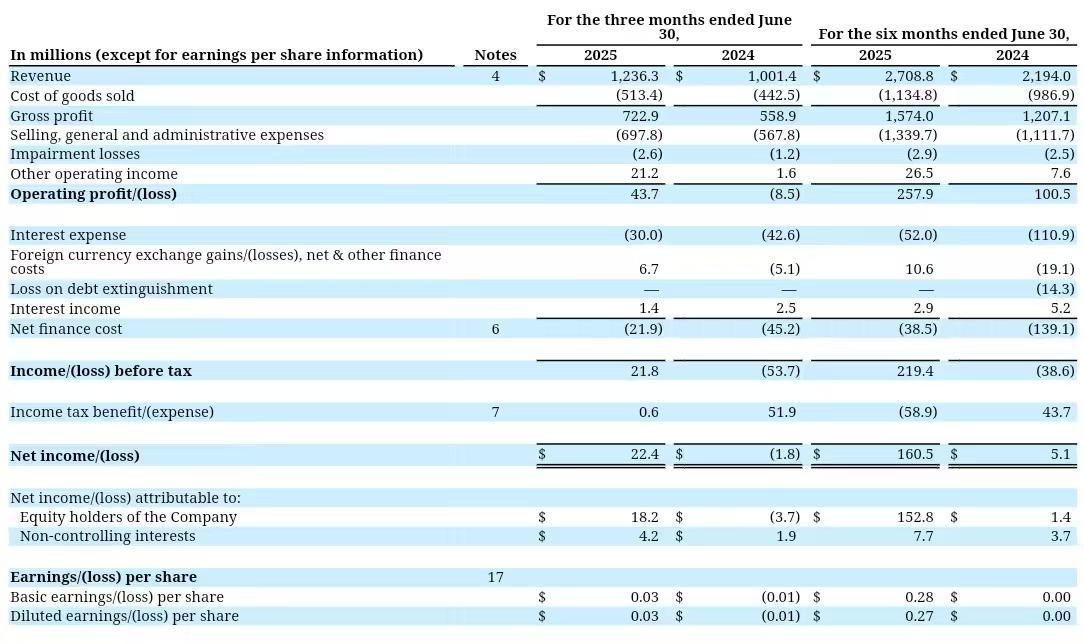

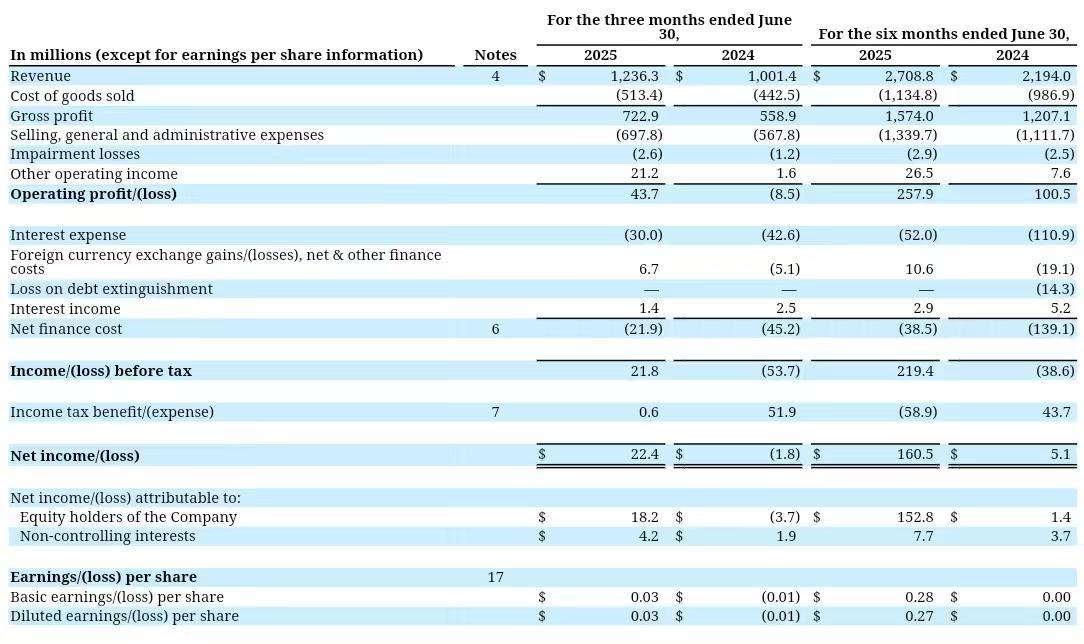

尽管财务影响有限,此次事件暴露出安踏在跨国品牌运营中的挑战。2025年上半年,亚玛芬体育收入同比增长23.5%,其中大中华区增长42.4%,但始祖鸟所在的技术功能性服饰部门营收增幅较上年下滑11个百分点,同店销售增速从26%降至15%。

图片截自亚玛芬财报

为突破增长瓶颈,始祖鸟正加速布局鞋类业务。首席执行官Stuart Haselden在电话会议中透露,鞋类占公司营收比例已达10%,2024年增速超过60%,下半年将推出多款新品。这一策略与安踏主力品牌FILA形成呼应——2024年8月,FILA联合天猫启动“自然迁徙计划”,全程贯彻环保理念,凸显集团内部对户外品牌运营的差异化思考。

人事调整与业务重心转移

事件发生前,亚玛芬刚完成关键人事变动。今年6月,拥有中乔体育、滔搏、阿迪达斯高管经验的马磊(Jeffery Ma)出任大中华区总裁,其任务包括应对始祖鸟增速放缓问题。财报显示,2025年二季度该部门营收5.09亿美元,同比增幅较上年减半。

与此同时,亚玛芬开始力推另一品牌萨洛蒙。截至6月末,其户外运动部门门店数达256家,同比激增58%,远超始祖鸟部门12%的增速。集团全球CEO郑捷明确表示,扩大鞋类产品线与优化门店网络(而非盲目扩张)将是始祖鸟在大中华区的核心策略,今年计划关闭部分低效合作门店,提升自营门店质量。

双轮驱动下的安踏:危机或成转型契机

尽管亚玛芬上调三季度业绩指引(预计收入增长超20%,营业利润率达12%-13%区间高点),但始祖鸟事件暴露的本土化运营短板,仍为安踏敲响警钟。作为收购后首个重大营销危机,此次风波不仅考验品牌危机公关能力,更折射出跨国并购后文化融合的复杂性。

在运动品牌竞争白热化的当下,始祖鸟能否从“奢侈品化”回归专业运动本质,安踏如何平衡全球品牌矩阵与本土市场诉求,将成为决定其“双轮驱动”战略成败的关键。

关注获取更多资讯