利弗莫尔曾言,优秀的投机客总是耐心等待市场证实其判断。如今,全球资本市场终于迎来了美国实质性降息的信号。9月18日,美联储在时隔九个月后再次重启降息,宣布降息25个基点,将最新利率区间设定在4.00%~4.25%之间。这一举措,标志着美联储终于妥协,选择通过降息来拯救债市。

随着美联储降息的落地,全球市场或将迎来美债牛市的新篇章。对于投资者而言,这无疑是下一波资产增值的重要机遇。而对于普通老百姓来说,存款搬家至美债市场,或许也将成为一种新的理财选择。

美联储此次降息,不仅是2025年内的首次,更预示着新一轮利率下行趋势的开始。而这,正是美债价格上涨的核心驱动力。理解美债牛市的逻辑,需从利率与债价的关系入手。这两者之间,存在着一种“跷跷板”效应:利率上升,债价下跌;利率下降,债价上涨。

以具体例子来说明:假设你花100美元购买了一张票面利率为5%的美债,每年能获得5美元的利息。如果市场利率随后降至3%,那么新发行的债券每年只能提供3美元的利息。此时,你手中的5%收益债券便成为了抢手货,价格自然水涨船高。反之,如果市场利率升至7%,你的债券则可能面临贬值的风险。

从专业角度来看,债券价格本质上是未来现金流的折现值,而市场利率则是那个折现率。折现率越低,未来的利息和本金换算成现在的价值就越高,债券价格也就随之上涨。

再来看一个更直观的例子:一张到期能拿105美元的债券,如果以103美元买下,实际收益率不到2%;但如果以95美元买下,收益率则飙升至10.5%。这充分说明了债价与收益率之间的反向关系。

搞懂这个核心逻辑后,我们再来审视2025年的美债市场。随着美联储新一轮降息的开启,美债牛市的信号已经愈发明显。

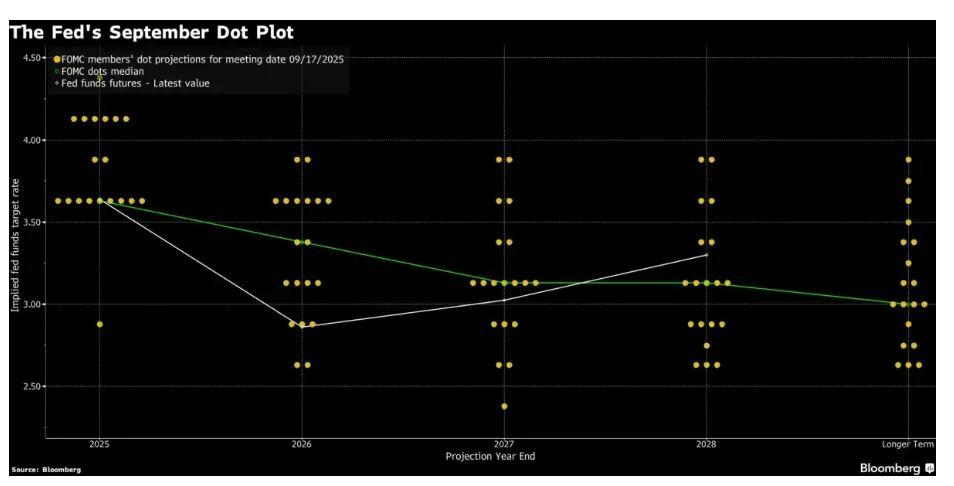

2025年9月,美联储将联邦基金利率调降25个基点,至4.00%~4.25%之间。政策制定者还在此次会议上更新了经济预测,预计今年还将再次降息两次,每次降息25个基点,累计在接下来的一个季度里降息50个基点。此外,他们预计2026年和2027年将各降息一次,每次为25个基点。甚至有美联储官员预计,到12月政策利率将再下降125个基点。

那么,为什么美国利率必须降呢?这背后与美国经济的基本面密切相关。美联储已经将2025年的GDP增长预期从2.1%下调到1.6%,经济增速的放缓必然需要宽松政策来托底。

对于市场而言,比降息本身更重要的是“预期差”。市场总是提前定价,美联储在本次进行25个基点的降息之前,聪明的资金早已开始布局美债。这也是年初以来10年期美债收益率较年内高点回落超50个基点的核心原因。这意味着,美债价格已经来到了年内的高点,慢牛格局正在形成。

美国降息是美债走牛的底层逻辑,而美国财政赤字预期的改善则进一步强化了这一逻辑。市场此前一直担心美国发债太多导致供过于求,会压垮债价。但最新的信号正在逆转这种担忧。美国国会预算办公室(CBO)最新预测显示,2025-2035年的关税调整将使联邦赤字减少4万亿美元,这个数字比6月预测的3万亿美元还要高出不少。

赤字减少意味着美国不需要发行那么多新债,市场上的美债供给压力会显著减轻。供需关系决定价格的基本定律在此同样适用:当供给减少而需求增加时,美债价格自然会获得有力支撑。

这种支撑已经体现在具体数据上。尽管2025年4月10年期美债收益率一度突破4.85%的年内高点,但随着政策信号明确,收益率快速回落,目前已经稳定在4%附近。市场对长期美债的配置热情持续升温。

要知道,2024财年美国政府的利息支出已经超过1万亿美元,占GDP的4%,占财政收入的比例更是超过22%。在这种压力下,控制发债规模、压低收益率是美国的必然选择。

本月10年期美债的拍卖市场也开始反映这种供需关系的变化。从投标的数据看,这一轮的投标倍率达到了2.65,是过去五个月来最火热的一次。简单说,就是卖一块钱的债,一下子有两块多的钱来竞拍。其中,海外央行和各类国际大资金抢下了83.1%的份额,这个比例在历史上排第二。

那么,面对种类繁多的美债,投资者该如何挑选呢?其实,不需要搞得太复杂,只要抓住“久期”这个关键词就够了。久期可以简单理解为债券对利率变化的敏感度,久期越长,利率变动对价格的影响越大。比如10年期美债的久期约为9年,当收益率下降1%时,其价格大概会上涨9%;而30年期美债的久期更长,价格弹性自然也更大。

摩根士丹利的报告指出,5年期美债兼具“低波动+高名义收益率”的特征,不仅波动低,而且还能更快吃到降息政策的红利。当然,任何投资都有风险,美债也不例外。

摩根士丹利提示了三个需要警惕的风险点:一是美国通胀粘性超预期,比如能源价格反弹,可能会打乱降息的节奏;二是地缘政治冲击,比如中东局势升级,可能会让美元因避险需求走强,暂时分流美债资金;三是主要央行政策超预期,比如欧央行突然加大降息力度,可能会影响资金流向。

但从概率上看,这些风险都是短期扰动。基准情形下(概率60%),美国政策会趋于克制,美联储会维持独立性并逐步释放宽松信号,美债收益率将稳步下行,价格持续走高。即使出现风险情形(概率30%),通胀反弹导致降息延后,也只是推迟牛市到来的时间,不会改变长期趋势。而危机情形(概率10%)发生的可能性极低,毕竟美联储还有充足的风险缓释工具。

投资永远充满了不确定性。与其纠结于短期市场波动,不如看懂利率下行的大趋势,理解美债价格的核心驱动逻辑。与其想要踩准每一个节拍,不如认准大方向慢慢变富。

事实上,无论是从美联储的政策信号到美国的财政状况,还是从市场的资金流向到机构的策略建议,所有线索都指向同一个方向:当美国利率的“跷跷板”开始向下倾斜时,债市的机会悄然而至。

资本市场还有哪些机会?大盘如何走?行情接下来调整还是继续上攻?定时发布最新资本市场分析情报,和管清友、吴小平、潘向东等一起了解政策趋势和经济走势,找到确定性机会!

THE END