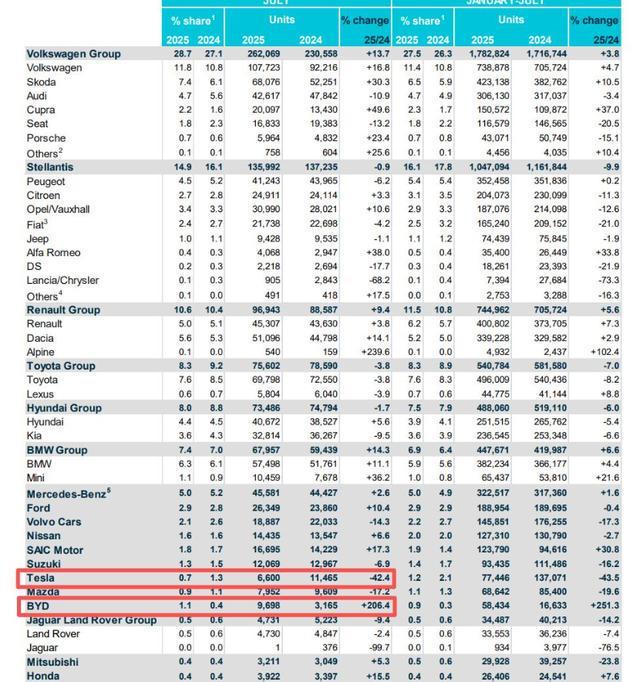

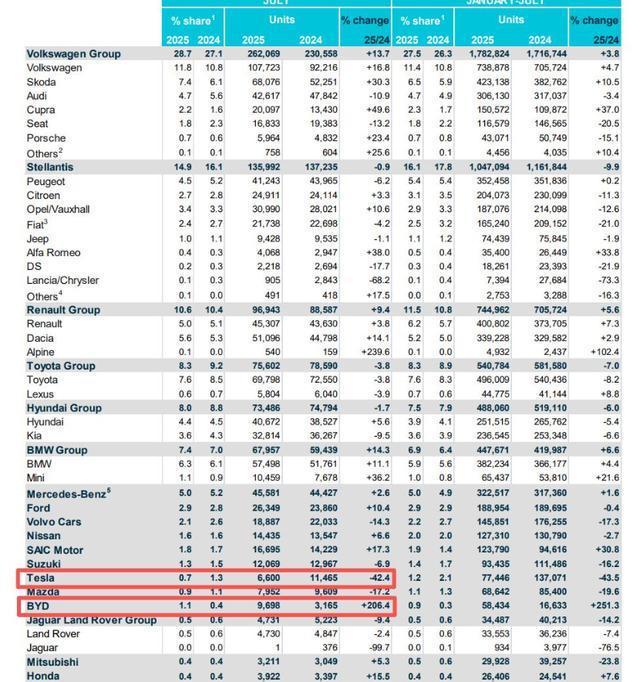

在全球新能源汽车领域,特斯拉曾长期稳坐“领头羊”宝座,但如今欧洲市场的数据却让这一光环黯然失色。据欧洲汽车制造商协会(ACEA)统计,2025年7月,特斯拉在欧盟市场仅售出6600台,同比暴跌42.4%,与2023年11月31810辆的峰值相比,跌幅超过80%。更令人意外的是,同样面临关税压力的比亚迪同期销量达到9698台,成功反超特斯拉。这场“攻守易势”的转变,不仅反映了竞品间的激烈竞争,更揭示了特斯拉在欧洲市场面临的深刻危机。

从欧洲各国的市场反馈来看,特斯拉的“失宠”几乎是全方位的。在对纯电车接受度最高的挪威,特斯拉销量持续下滑;在德、法等传统汽车强国,本土品牌的崛起不断挤压其生存空间;即便是脱离欧盟的英国,也出现了抵制马斯克的组织,街头随处可见反马斯克的标语;而在西班牙,特斯拉销量同比跌幅高达75%,堪称“恐慌性抛盘”。这种集体性的市场冷淡,与特斯拉此前在欧洲的强势表现形成鲜明对比。曾几何时,特斯拉凭借Model 3、Model Y的科技感与品牌力,几乎垄断了欧洲中高端纯电市场,如今却沦为“被抛弃的选择”。

竞品的全面围剿,是特斯拉销量下滑的直接原因。在欧洲市场,特斯拉面临着来自三股势力的夹击:德系品牌凭借“本土优势+空间升级”正面硬刚,比如大众ID.7,其车身尺寸(4961×1862×1537mm,轴距2965mm)远超Model 3(4720×1850×1442mm,轴距2875mm),更符合欧洲家庭对空间的需求,2025年上半年销量达36565辆,大幅领先Model 3的27084辆;法系、韩系则走“小而美”路线,起亚EV3、雷诺5等车型填补了特斯拉“入门小车”的空白,毕竟特斯拉传闻已久的Model 2/Model Q迟迟未落地,给了这些品牌抢占细分市场的机会;而以比亚迪为代表的中系车,即便因进口身份被加征惩罚性关税(欧洲市场比亚迪海豹售价4.5万欧元,高于Model 3的4万欧元),仍凭借稳定的产品力实现销量反超,成为特斯拉不可忽视的对手。

更致命的是,特斯拉自身产品迭代的“停滞”,让消费者逐渐失去耐心。过去几年,马斯克将重心转向人工智能与机器人领域,将特斯拉定义为“AI机器人公司”,对汽车业务的投入明显减少。目前支撑特斯拉销量的核心车型,仍是2017年上市的Model 3和2021年推出的Model Y,除了近期的Model Y L小改款,几乎没有真正意义上的新品;而Cybertruck、Semi等概念车型虽话题度高,却离普通消费者的需求相去甚远。反观竞品,无论是大众的ID系列、比亚迪的海洋网车型,还是起亚、雷诺的新单品,都在持续推新,用更贴合市场需求的配置与设计吸引用户,此消彼长之下,特斯拉的“产品新鲜感”优势早已不在。

但比竞品竞争更关键的,是特斯拉品牌形象在欧洲的“崩塌”,而这一切的核心症结在于马斯克的个人争议。近年来,马斯克频繁涉足欧洲政治议题,比如公开连线英国伦敦抗议活动呼吁“挺身而出”、在德国大选期间通过社交平台指手画脚,这些行为让欧洲民众对其产生强烈的“右翼先锋”联想。德国T-Online网站对10万人的调查显示,94%的德国人明确表示“不会购买特斯拉”,仅有3%愿意考虑;英国的抵制组织更是号召民众注销马斯克旗下的X账号、拒绝购买“马货”,甚至出现了针对特斯拉门店、充电桩的纵火事件。这种“抵制马斯克=抵制特斯拉”的情绪蔓延,让不少欧洲消费者即便认可特斯拉的产品力(比如Model 3百公里能耗低于14kWh,优于大众ID.7的14-16kWh),也宁愿多花钱选择其他品牌,品牌争议彻底抵消了产品层面的优势。

值得注意的是,特斯拉的困境并非仅限于欧洲。在美国市场,其新能源市占率已从巅峰时期的80%跌至2025年8月的38%,是2017年以来首次跌破40%;在中国市场,特斯拉月均销量维持在3-4万辆,虽能守住基本盘,却远低于国内新能源市场20%的同比增速。全球市场的集体承压,暴露了特斯拉“过度依赖品牌光环+产品迭代滞后”的短板——过去,即便消费者吐槽其极简内饰、屏幕换挡等设计,仍会为“特斯拉”的品牌标签买单;但如今,当品牌形象受损、竞品持续发力,特斯拉的“护城河”正在逐渐消失。

欧洲市场的“滑铁卢”,或许是特斯拉的一次重要警示。对于马斯克而言,若继续将个人争议与品牌深度绑定,忽视汽车业务的产品更新与市场情绪维护,特斯拉在更多市场的“失宠”可能只是时间问题。而对于整个新能源行业来说,这场转变也证明:产品力是基础,品牌形象与用户信任才是长久发展的关键——即便强如特斯拉,也无法靠“过去的光环”抵御市场的真实选择。