最近几年,大家一到夏天就特别关心社保基数。

原因无他,实在是涨得太猛了!

以上海为例。

从2018年到2023年,最低社保基数一路从4千2涨到7千3。

每年平均涨幅高达11.4%。

相当于最低社保成本,从1千5涨到了2千7。

每年八月一看工资条,实发就要少几百,真的是肉疼。

但是,今年7月全国多数地区却迟迟没消息,甚至拖拖拉拉地到9月份陆续才公布。

而一看数字,多数地区居然都又只涨了1%~2%,一对比几乎可以说原地踏步了。

为啥前几年涨得猛那样?怎么这两年又突然涨不动了?这又跟咱们普通人有啥关系?

今天,咱们就把这些事聊清楚。

我统计了部分省市近三年的社保上涨幅度。

可以很明显感受到,涨幅对比以往基本都大大下降了。

前两年涨得高的像上海、浙江,高达12%;

其他地区低的也有4%、5%。

到今年,各地区基本只涨了有1%、2%左右了;

像北京浙江5%、3%,对比下来都显得涨得有点多了。

而且,本来往年都7月公布的,但今年好多地方都延迟拖到了9月才公布。

拖这么久,实在是因为上面太纠结了——

想涨,但实在涨不起了!

因为缴费基数,是直接和社会平均工资挂钩的。

而咱们的工资收入,真的也涨不动了。

首先,大环境在这儿摆着呢。

很多公司自己也难,利润薄,给员工大幅涨工资的能力和意愿自然就弱了。

其次,还有一个现象也挺扎心的。

很多朋友中年失业后,很难再找到工资更高的工作。

最近quest mobile有个调研用户偏好APP的调研,意外地反应了这点。

31岁到45岁男性用户的偏好榜,居然是滴滴车主排上了第一,月活用户超过了1千万。

中年失业去开网约车,包括送外卖、做自媒体的人,可能远比我们想的还要多。

而这部分朋友的整体收入,比在固定单位上班的人还要更低、更不稳定。

在大家钱都不好挣的情况下,再像以往那样猛涨基数,企业和个人都吃不消。

但最关键的,现在还到了一个“临界点”。

如果供给端不涨的话,另一边支出端的问题也很大——社保基金也真的不够发了。

通过官方公布的财政收入决算表的数据,可以发现,要不是有财政补贴,实际上每年的社保养老都是入不敷出的!

原因大家耳朵都听得起茧子了,但这也确实就是事实。

现收现付的制度下,要用现在打工年轻人交的钱,去养当下的老人。

但是老人越来越多、年轻人越来越少,新生儿数量根本填不上老龄化的窟窿。

社保基金这个大池子,流水速度远比进水快!

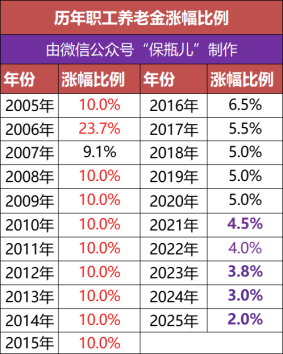

所以这两年国家也是连续出招,又是把最低缴费年限从15年延长到20年,又是往后延迟退休年龄。

还有减小每年养老金的涨幅、变慢上涨的速度,这个我们之前聊过()。

也包括大幅上调社保缴费基数,让年轻人多往里面交钱。

效果是有的,根据社科院的最新研究,成功把社保养老金枯竭的时间延后了9年,从2035到2044年。

但改变不了人口结构,社保基数涨多少,终究是治标不治本。

不过说真的,能想到放缓一下涨速,大家还是松了口气。

先说本身交社保按最低基数来的朋友。

大家也都知道,社保又保养老、又保医疗、又保失业等等,保障很好。

但社保基数这样连续多年上涨,不是所有人的收入水平都跟得上涨幅的。

就说上海,2018年最低基数是4279元,最低工资是2420元。

到今年,最低工资是2740元。

而按今年7460元的最低基数、37.61%的缴费比例来算,最低的社保成本都要2772元。

相当于说,最低的社保成本,比最低工资还要高,真的非常夸张!

所以,看见涨幅大大放缓,最松口气的就是工资在最低基数附近或者更低的朋友。

比如刚工作的年轻人、或者是灵活就业自己全额交社保的朋友们。

基数不涨,大家每个月要掏的钱就不用变多,当下的日子就能好过一点。

对这些朋友来说,比起二三十年后的养老金,或许更担心的是这个月的房租或者孩子的奶粉钱。

高收入的朋友,其实也同样能松口气。

虽然对他们来说,多扣一点社保也不会影响到生活。

但社保养老金,对高收入者来说其实是相对没那么“划算”的。

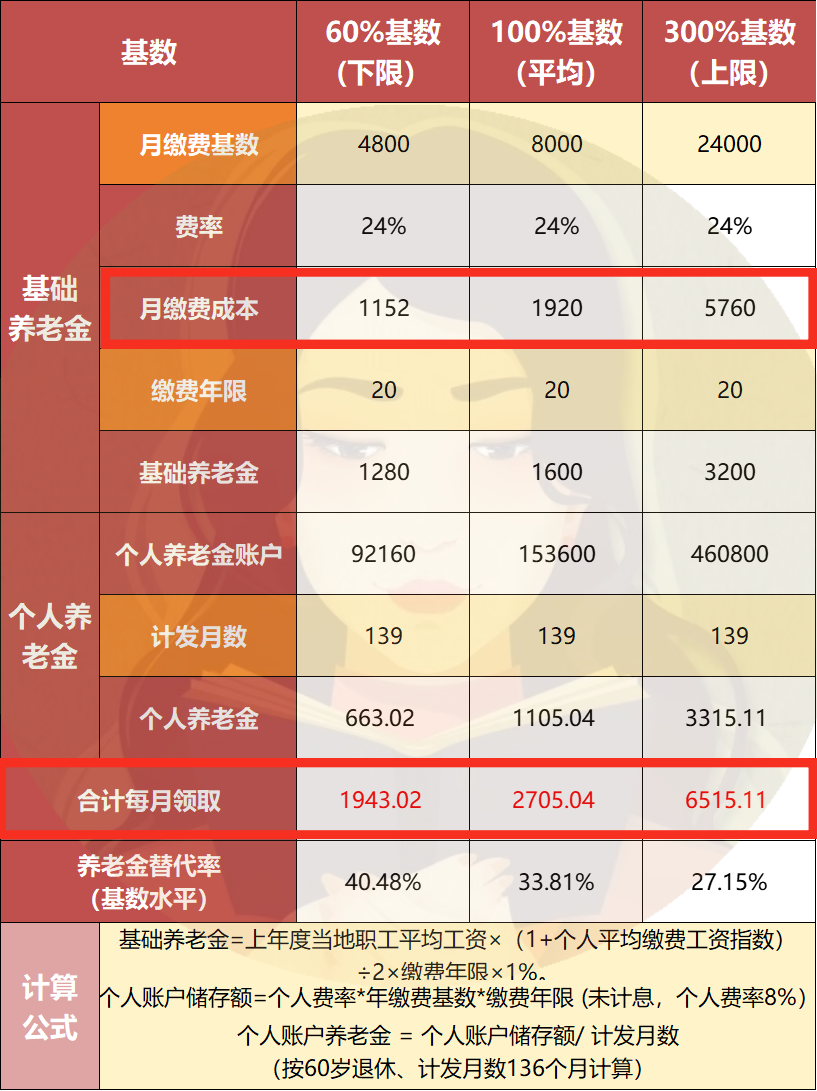

举个例子,按社平工资8000、最低基数4800来算,基数上限就是24000。

假设交满20年,60岁退休。

按最低来缴,每月交1152元,退休每月能领1943元。

按最高来缴,每月交5760元,退休每月领6515元。

也就是说,最高的缴费成本,是最低的5倍;但是领到手的养老金,却只有最低的3.35倍。

当然这个只是大概计算,实际情况会更复杂。

但是,社保本身是用来平衡社会收入的。

一旦超过了平均工资,实际上就是你交得越多,就越贵、越不划算的。

所以最后的结果就是:

涨吧,大家又都嫌贵,干脆直接不交了;不涨吧,池子里的钱又怕不够用!

所以上面确实也是左右为难,也难怪今年拖到这么晚才公布。

很多朋友就想,那都这样了,我们还要交社保吗?

答案当然是:要交!

社保所能提供的养老金,有一个不可替代的好处,就是它能提供一笔定时、定量、稳定发放的终身现金流。

人年纪一大,不但劳动能力下降、收入跟着下降,判断力也很容易下降。

辛辛苦苦攒一辈子的养老钱,耳根子一软全给了孩子、借给了亲戚;甚至不慎被骗,一点也追不回来,这种情况不在少数。

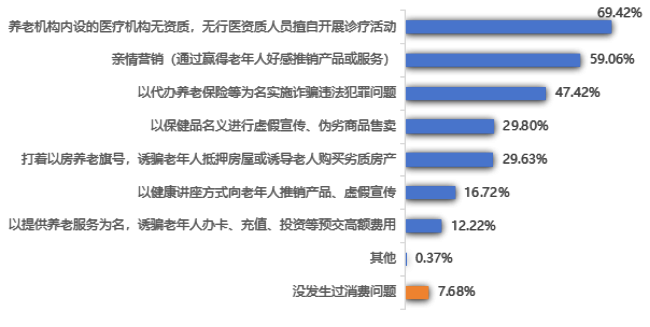

四川省的消费者协会就调查过,在有过养老服务消费的受访老人中,有92.32%的受访者都遭遇过不同形式的养老骗局;

59.06%的受访老人遇到过“亲情营销(通过赢得老年人好感推销产品或服务)”。

说真的,年纪大了、这样手里握着这样一大笔钱,真的很容易被盯上。

而社保养老金不一样。

它像发工资一样,每个月固定打款,活多久领多久。

只要人还在,它就持续发,永远会有下一笔。

你不需要打理、不需要决策,更不怕被骗光、不怕钱被花光。

但在交社保的同时,我们也一定要有其他现金流来源。

一个是多来源总是多安心一些;

另一个是只靠社保是肯定不够花的。

就比如我们刚刚举的例子。

月收入2万4的,退休后大概每月能领6千5;

而月收入4千8的,退休后可能只能领到1千9。

这个收入水平,和退休前的差距还是比较大的。

一般来说,要想维持退休前的生活水平不跳水,每月现金流最好能达到退休前收入的70%及以上。

而社保养老金,大概只能覆盖30%~40%。

所以咱们心里得有个底,单靠国家的社保养老金,将来或许真的只够保证基本温饱。

想要退休之后跳跳广场舞、偶尔出门旅旅游,过得从容一点,我们确实得提前给自己额外准备其他养老保险了。

眼下这种低利率环境,很多朋友觉得固定收益的年金险回报不高。

但这类产品和社保养老金有同样的优点,能确保有一个终身的、确定的、不被轻易动用的现金流。

至少本金安全,活得越久领得越久,总体越划算。

实在对当前固收表现不满意的话,也可以考虑分红险年金——

当然,也一定要选实力强、经营稳、过往分红表现的好公司。

进入分红险时代,好的公司搭配好的产品,还是能给到还不错的收益。

大家都知道日本老龄化严重,并且也早进入低利率时代,经常被调侃是我们的前瞻版本。

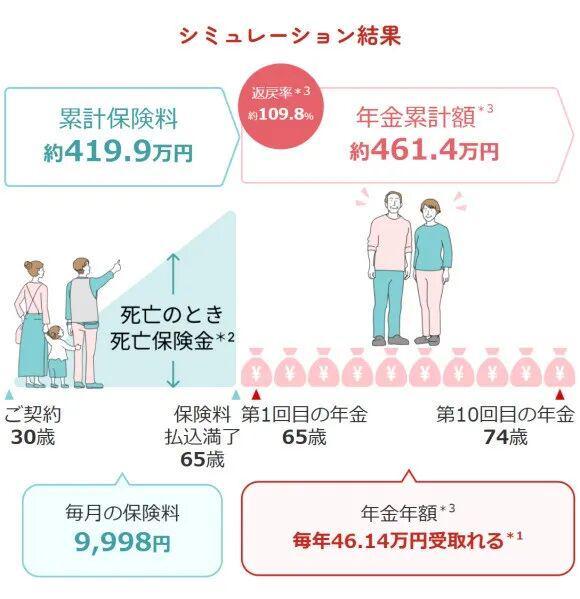

我看了一日本的养老保险,收益率很夸张啊。

30岁女性每月交近1千,连续交到65岁,一共交了近42万。

但从65岁起,只能连着领10年、领4万6,领回46万。

连续交了35年,领到最后的收益,却只比本金多6万块。

日本连这种养老金都有人买,回看咱们现在能买到的、能保终身的产品,其实还算不错了。

但谁也不知道以后会变成啥样,说不定过几年,只保10年、20年的产品,也成为市场主流。

所以,趁着现在还有得选,早点给自己多准备一条后路,总归是没错的。

千万别把所有压力都留给以后的自己和国家。

大家要是想具体了解怎么规划养老,或者看看不同的产品怎么选,也可以直接扫描文末二维码,和我们专业的规划老师聊聊,根据你自己的情况来定。