“当我们思考AI与能源的关系时,视野必须远远超越数据中心的范畴。”9月25日晚,在英国石油公司(bp)2025年版《世界能源展望》(下称《展望》)发布会上,bp集团能源转型与系统分析部门负责人Gareth Ramsay作出上述表示。

Gareth Ramsay指出,AI对能源的真正影响,远不止于数据中心自身的耗电量。根据bp对AI推动性增长的合理预期,AI所带来的总能源需求增长幅度,可能是数据中心用电需求增速的20倍之多。这意味着,AI的能耗问题被严重低估,其影响范围广泛,涵盖了模型训练、芯片制造与基础设施建设等多个方面。

当前,AI的日益普及正在推动数据中心电力需求的显著提升。《展望》显示,在“当前轨迹”下,到2035年,数据中心用电量的增长将约占全球电力需求增长的十分之一。然而,这种影响在不同地区存在很大差异。例如,未来十年,数据中心需求的增长将占美国整体电力需求增长的40%,显示出地区间的不平衡性。

不过,关于数据中心电力需求的预测存在极大不确定性。一方面,需求规模取决于人工智能的发展演进与应用普及速度;另一方面,数据中心的能效水平也至关重要。近年来,数据中心能效已大幅提升:2010-2024年,全球数字数据流量增长了25倍以上,但同期数据中心能耗仅增长了1倍。这得益于从本地数据中心向云端迁移的普遍趋势等因素。然而,过去推动能效提升的部分因素可能已接近天花板,但未来数年,芯片设计、AI编程技术的持续进步等创新仍有望进一步提升数据中心能效。

与此同时,Gareth Ramsay还强调:“AI的影响远不止于能源需求端,它同样对各类能源的供应方式以及能源系统中诸多环节的效率,产生巨大的影响。”具体来看,AI已广泛应用于石油和天然气行业,例如通过更深入地分析地质结构来改进和加速勘探;AI也在推动低碳能源领域的创新,例如通过开发用于太阳能电池板或碳捕获的新材料、新型电池化学技术。

此外,AI应用的普及还进一步提升了能源系统的运营效率。如推动电网向“智能化”升级,实现对电动汽车、分布式光伏、智能温控器等大量小型能源资产的高效聚合管理。

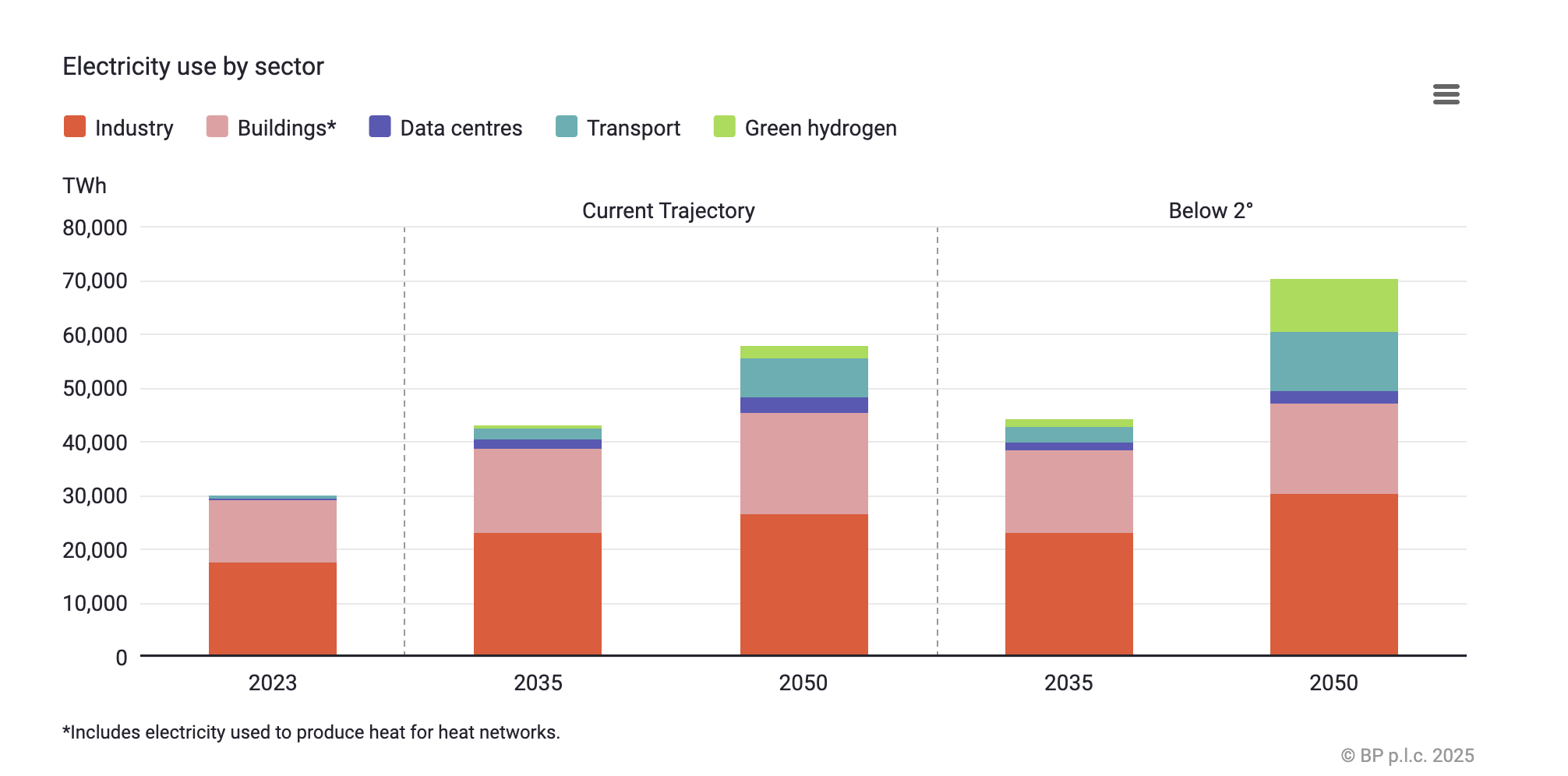

两种情境下各部门的电力使用对比情况 图片来源:bp2025年版《世界能源展望》

《展望》对“当前轨迹”场景下的全球电力需求增长也作出了明确预测:未来十年全球电力需求将快速增长,到2035年将突破40000太瓦时(TWh),较2023年水平提升40%以上。从驱动因素看,工业与建筑领域是核心力量。目前,这两个领域的用电量合计占全球总用电量的95%左右,到2035年,它们的需求增量将占全球电力需求总增量的四分之三。

值得注意的是,除现有需求来源之外,两类新兴用电需求的贡献尤为突出:一是交通电气化程度不断提升,二是数据中心电力需求持续增长。在“当前轨迹”场景下,2035年后的电力需求仍将保持强劲增长,到2050年将达到2023年水平的近两倍。其中,工业和建筑领域需求虽继续上升,但2035-2050年电力需求增长的最大单一贡献源是交通领域,该领域用电量预计将实现三倍增长。此外,绿氢生产也将开始对电力需求产生实质性贡献,到2050年其耗电量将占全球总用电量的近5%(略低于5%)。

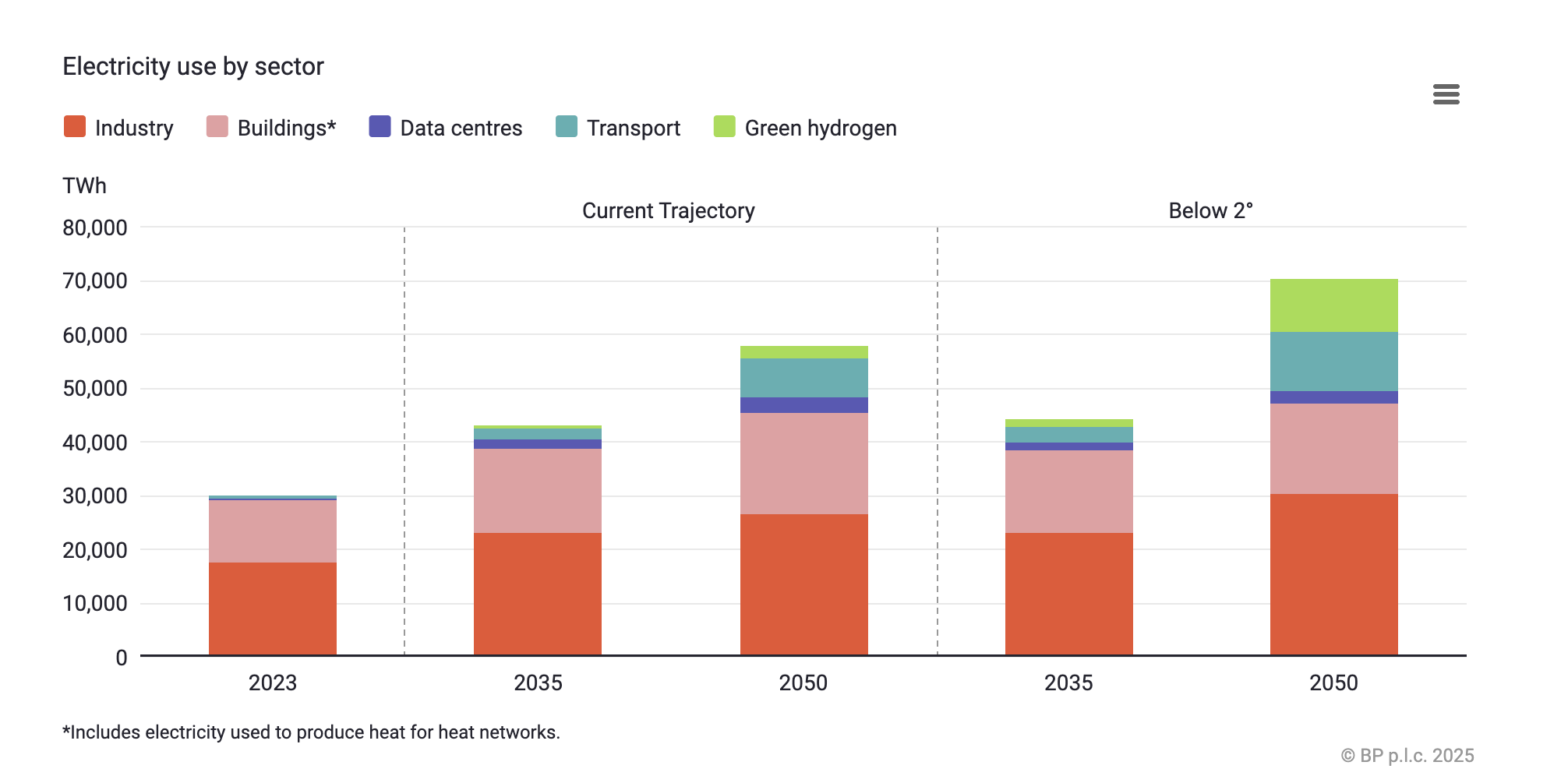

随着各国继续推进电力行业脱碳,不断增长的电力需求主要通过风能和太阳能的快速增长来满足。根据“当前轨迹”,到2035年,风能和太阳能发电的快速增长将满足超过80%的电力需求增长,其中一半将来自中国。9月25日,中国宣布第三轮国家自主贡献(NDC)目标时提到,风电和太阳能发电总装机容量达到2020年的6倍以上、力争达到36亿千瓦。

“当前轨迹”下不同能源发电量对比情况 图片来源:bp2025年版《世界能源展望》

《展望》认为,风能和太阳能的大规模扩张意味着电力系统需要增强其对不断增长的能源供应的韧性。实现这种韧性需要采取一系列措施,包括提高发电和储能的灵活性、增强需求侧响应能力、采用更先进的电网技术以及加强互联互通。此外,水电的稳步增长(到2035年将增长约25%)以及核电的恢复性增长,将进一步推动低碳发电的发展。

《展望》显示,按照“当前轨迹”,未来十年,全球核能发电量到2035年将增长近30%。其中,核电增长将主要由中国新增装机容量主导。中国约占全球核电发电量增长的70%,这也意味着中国将在2030年代初超越美国,成为全球最大核电生产国。相比之下,地热发电量有所增长,但在总发电量中所占比例仍然很小。

传统能源在电力供应中的角色也将逐步调整。未来十年,低碳发电份额上升主要由于煤电份额明显下降。煤电份额将从2023年全球发电量的35%左右下降到2035年的略高于20%,这主要是由于中国煤炭使用量下降。与煤电不同,2023-2035年间,天然气发电量则将增长约30%,其在全球发电总量中的占比仅略有下降。天然气发电量增长的三分之一来自美国,其余大部分来自新兴经济体。

按照“当前轨迹”,未来十年中国电力系统的排放量将下降,因为风能和太阳能发电将迅速取代煤炭,从而使发电的平均碳强度下降近一半。

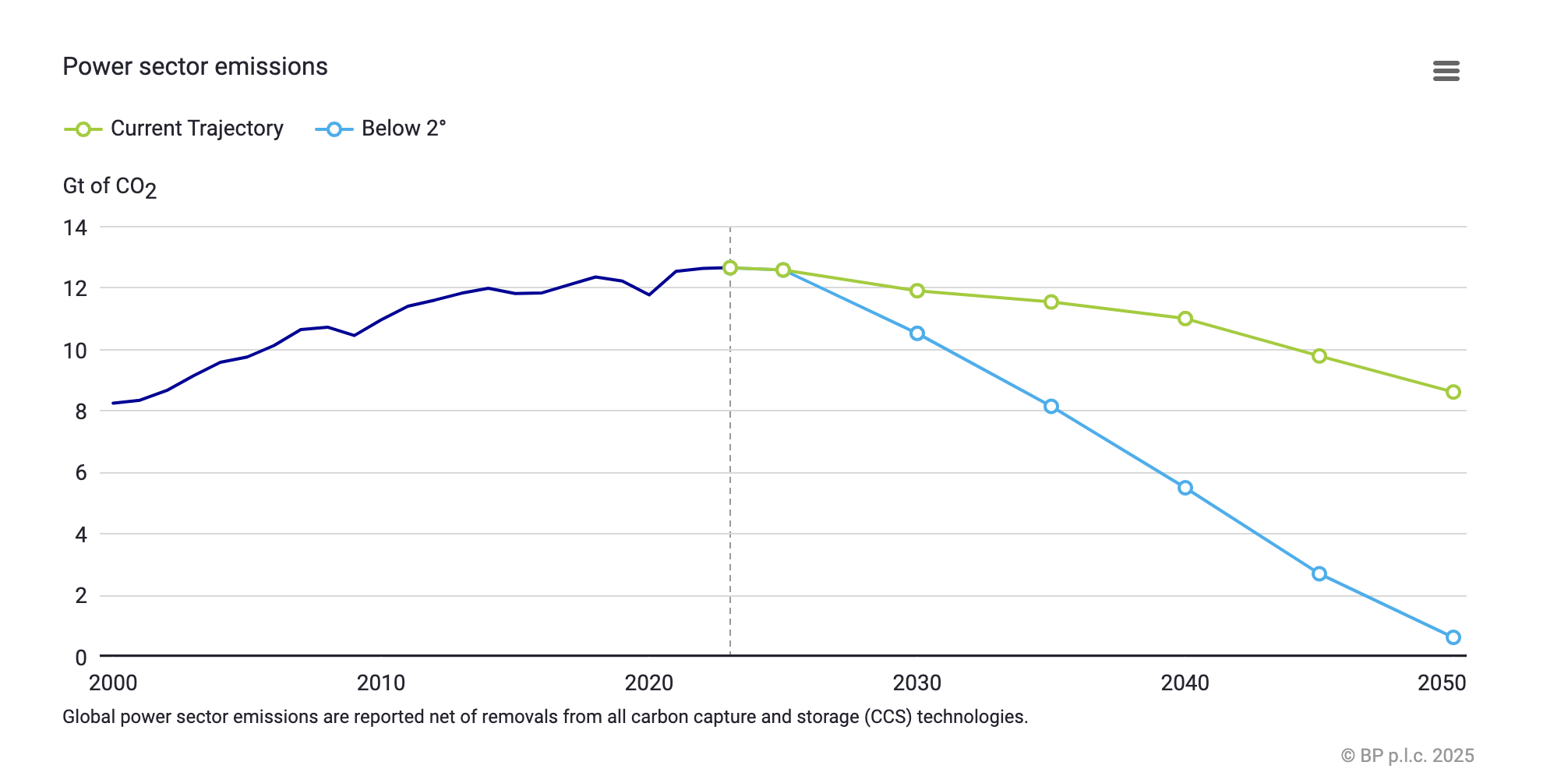

全球电力排放量下降 图片来源:bp2025年版《世界能源展望》

未来十年,美国和欧盟的电力需求将恢复增长,增幅均在30%左右。欧盟电力行业脱碳进程加快,尽管发电量增加,但电力行业排放量却下降了一半以上。美国发电碳强度下降的速度有所放缓,但仍足以抵消不断增长的电力需求,导致美国电力行业排放量基本持平。

电力系统的低碳转型离不开持续的资金支持。国际能源署(IEA)估计,近年来清洁能源投资增长迅速,预计到2025年将达到约2.2万亿美元,比2000年增长70%。这些投资主要集中在发达经济体和中国,其他新兴经济体的投资水平远低于这些经济体,融资成本负担沉重。其中,这些投资大部分用于电气化和低碳发电,其中以风能和太阳能为主导。在太阳能的推动下,2019年至2024年间,风能和太阳能发电量翻了一番。可再生能源发电的增长主要由中国引领,过去五年,中国占风能和太阳能发电量增长的一半以上。