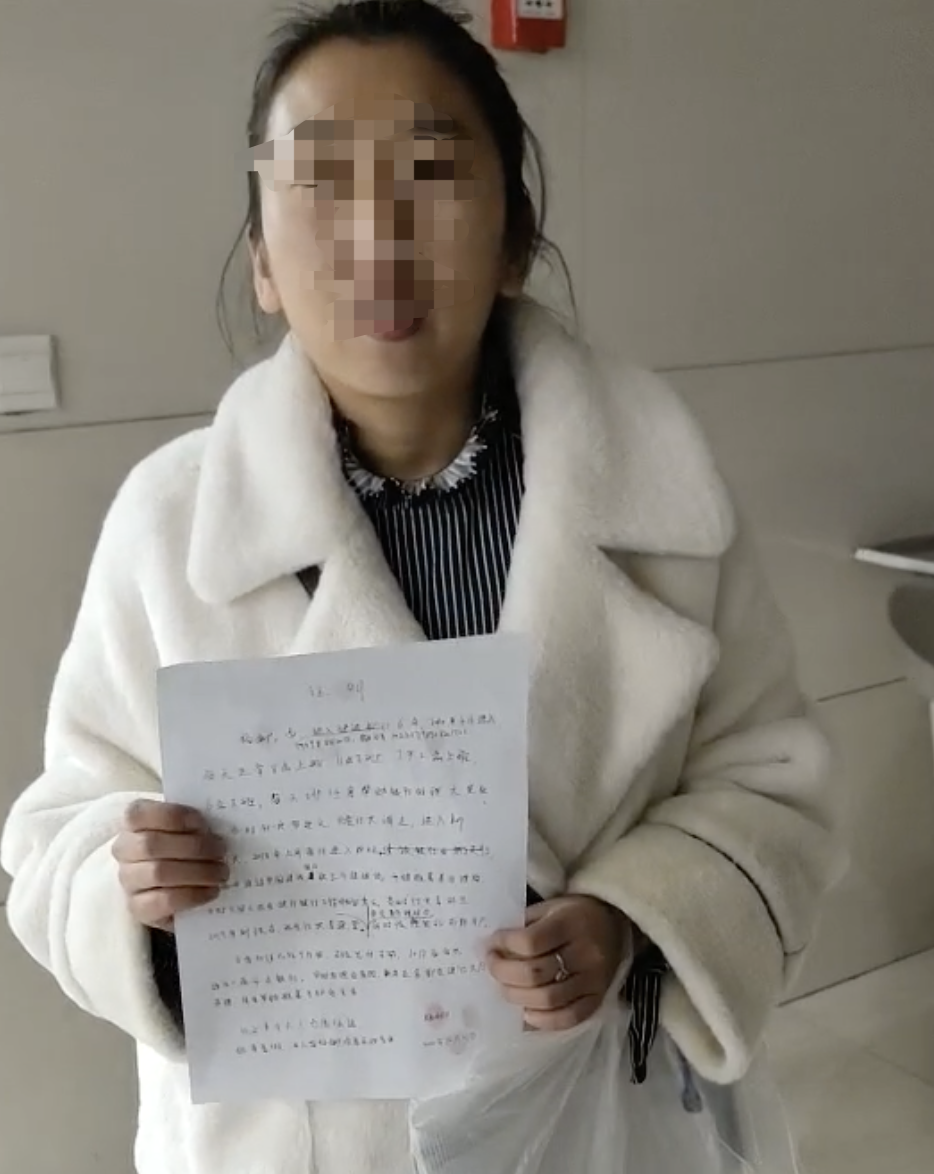

在银行营业厅内,一群储户因轻信‘业务员’推荐的‘高收益理财’,最终赔光了毕生积蓄。这起发生在山西省吕梁市柳林县的金融诈骗案,涉及57名储户、1180万元本金,至今仍无解。

1180万养老钱蒸发,中老年人成重灾区

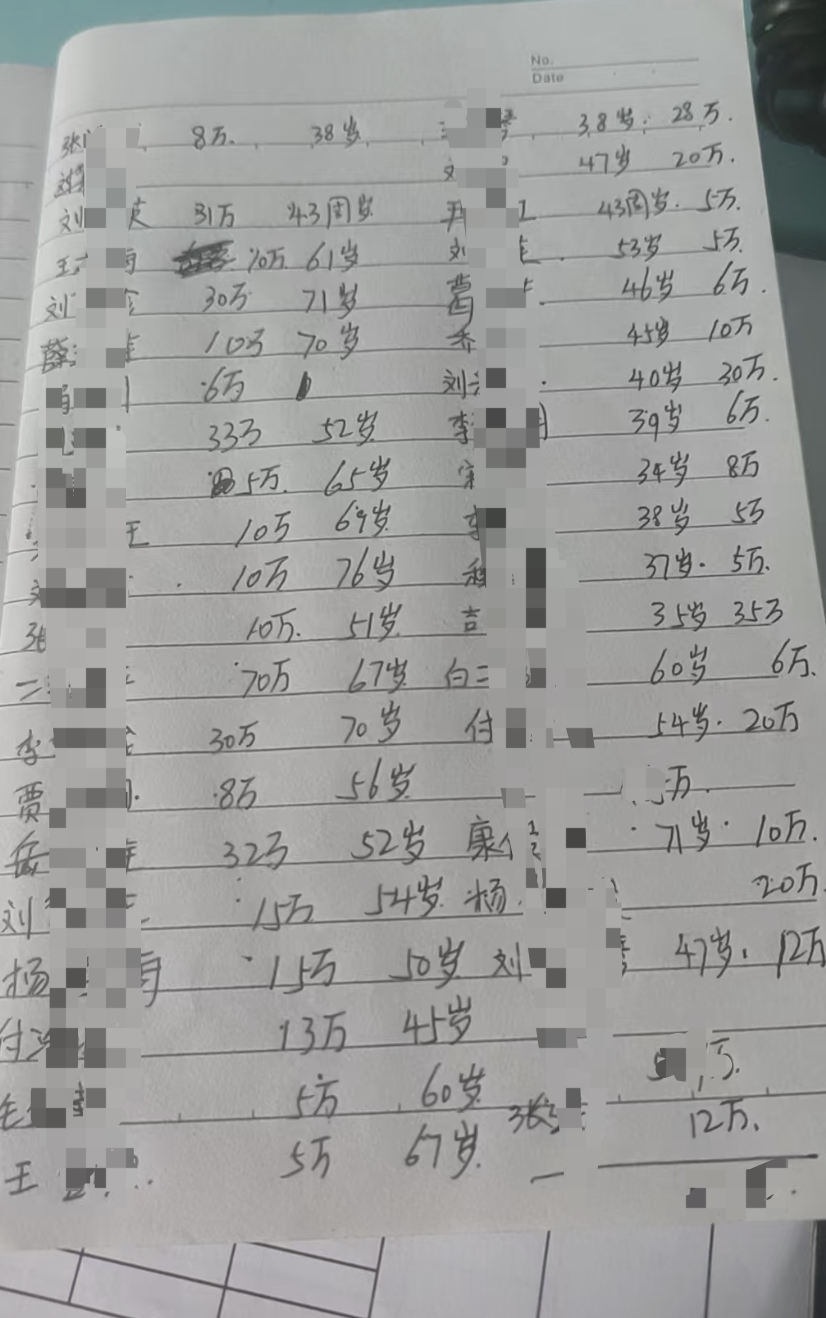

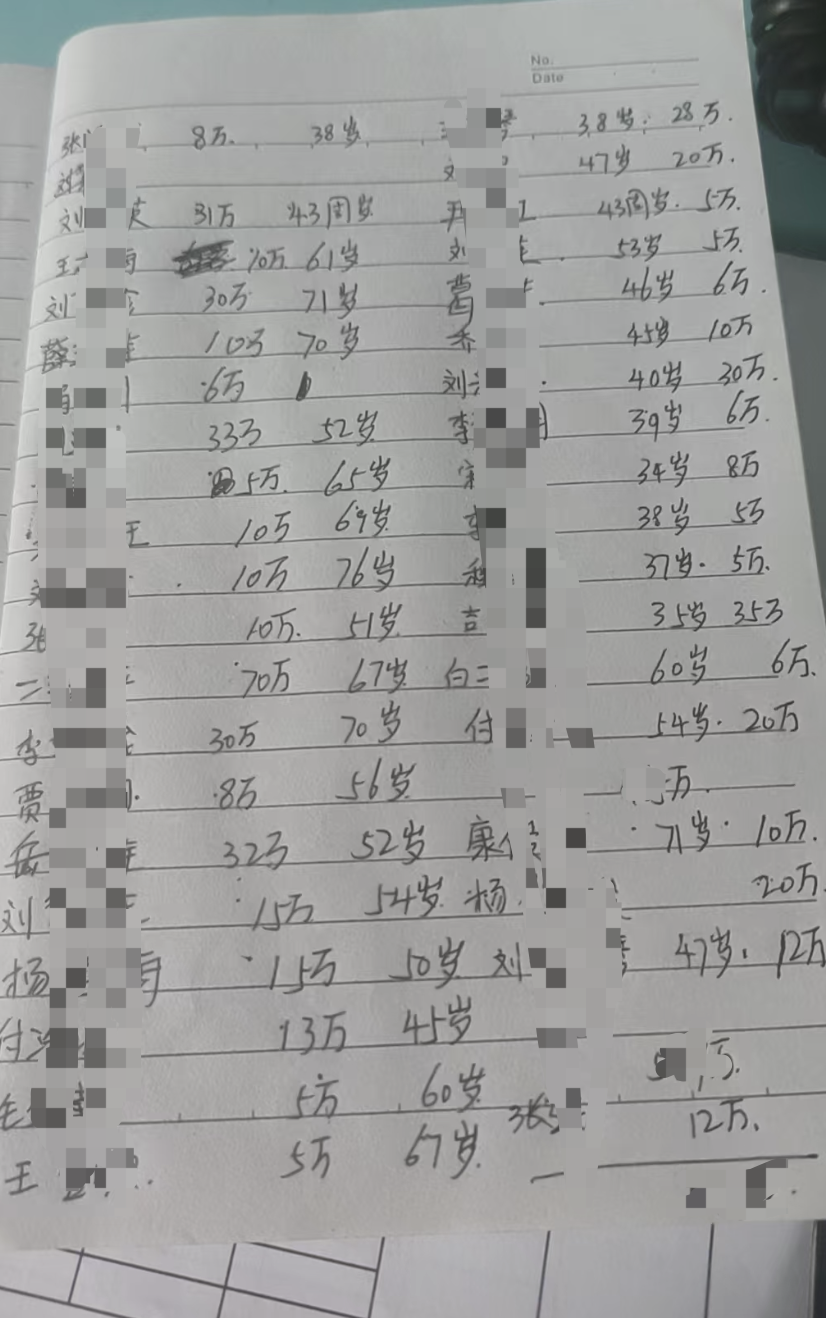

据受害者统计,2019年至2020年间,57名储户在柳林县某银行营业厅内,通过三名‘业务员’购买理财产品,最终本金利息全数无法兑付。这些储户中绝大多数是文化程度不高、缺乏金融知识中老年人,投入的均为辛苦攒下的‘养老钱’。

‘他们穿着和银行员工一样的制服,在营业厅里指导我们操作手机银行,还说这是银行推出的‘特惠存款’,利息比定期高。’受害者王慧芳(化名)回忆,2019年12月,她接到‘银行营业员’杨娜的微信,称有‘年利率4%的存钱项目’。在杨娜的帮助下,她先后将30万元(个人积蓄)和十几万元(母亲卡内资金)转入北京鼎辉世纪投资咨询有限公司,购买了所谓‘嘉运恒融1号资产收益权转让项目’。

更令王慧芳震惊的是,她收到的合同中,个人信息被篡改——职业从‘无业’变为‘企业员工’‘业务主管’,预留手机号也非本人所有。2020年6月,产品到期后,她多次联系杨娜取款未果,最终被告知‘杨娜不是银行员工’。

‘银行大厅’成诈骗温床,监管明令禁止仍屡禁不止

经调查,涉案的杨娜等三人并非银行员工,却长期在银行营业厅内设摊位,身着类似制服,以‘银行活动’为名向储户赠送礼品(如面粉、对联),并指导储户通过手机银行购买高风险理财产品。这些产品实质为商业公司应收账款收益权转让,底层资产真实性难以核实,资金链断裂风险极高。

根据《中国银监会关于规范商业银行代理销售业务的通知》,商业银行不得允许非本行人员在营业网点从事产品宣传推介、销售等活动。然而,公开信息显示,多家银行因类似违规行为被处罚。例如,2025年8月,三亚某银行分行因允许非银行人员在营业场所销售保险,被罚款25万元。

银行是否担责?法律专家:需证明因果关系

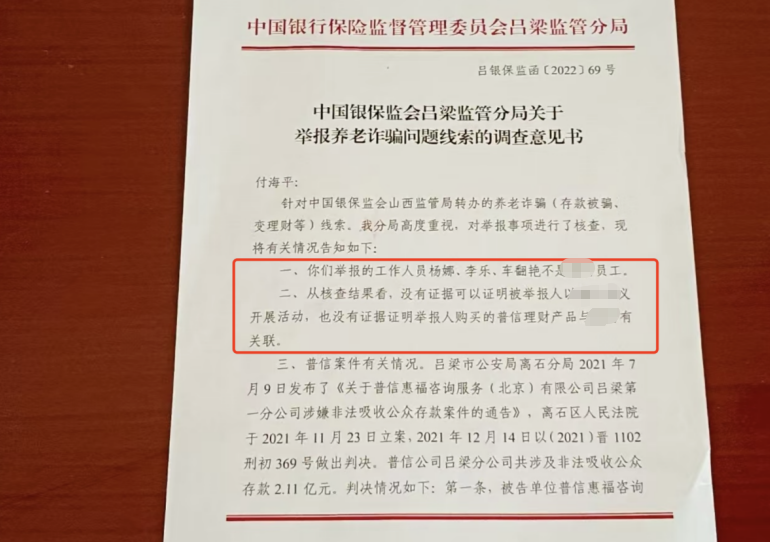

受害者认为,诈骗发生在银行营业场所,银行应承担连带赔偿责任。但中国银行保险监督管理委员会(现国家金融监督管理总局)吕梁监管分局调查后指出,无证据证明涉案人员以银行名义开展活动,亦无证据表明理财产品与银行有关联。

中国政法大学教授郑飞分析,银行是否担责取决于其是否未尽审慎经营义务,且该义务缺失与储户损失存在因果关系。‘若银行未对营业厅进行合理巡查、未张贴警示标识,或明知非员工在厅内推销却未制止,可能需承担部分责任。’他同时指出,储户以‘安全保障义务侵权’起诉银行面临举证难问题,因缺乏监控录像、伪造工牌等关键证据。

涉案公司被判非法吸存,储户追偿路漫漫

调查显示,涉案的普信惠福咨询服务(北京)有限公司吕梁分公司因非法吸收公众存款2.11亿元被判刑,主要负责人获刑,但赃款追缴困难。多名受害者表示,至今未收到任何退赔款,而涉案的鼎辉世纪、普信惠福等公司已无财产可供执行。

‘银行与储户的地位不对等,监控录像等关键证据都掌握在银行手中。’郑飞建议,司法实践中应强化银行的证据提供义务,若银行拒不提交相关材料,可能承担不利法律后果。

律师提醒:警惕‘高收益’陷阱,保留证据是关键

遭遇金融诈骗后,储户应立即报警并保留转账凭证、聊天记录、合同协议等证据。同时,可向银行监管部门投诉,要求冻结涉案账户。若银行存在违规行为,可咨询律师提起民事诉讼。但专家提醒,此类案件中,储户需证明银行过错与损失之间的直接关联,维权难度较大。

‘不要轻信‘银行内部项目’‘高收益无风险’等说辞,正规银行理财产品均有明确的风险提示和监管备案。’郑飞强调,中老年人尤其需提高警惕,避免将养老钱投入不明渠道。

(新京报记者 刘思维 编辑 刘倩 校对 李立军)