对于新能源车而言,除了电池安全引发的“爆燃”问题,保费高昂也成为车主们的一大痛点。相比燃油车,新能源车的保费普遍高出不少,甚至成为用车成本中的最大支出之一。毕竟,充电费用相对较低,但保险费用却让不少车主感到压力。

不同品牌、不同车型的新能源车保费差距显著。以市面上炙手可热的小米和问界为例,两者作为造车新势力的代表,销量和流量均位居前列,但它们的保费情况却大相径庭。

新车首年保费相差不大,但续保费用更能反映真实成本。以小米汽车为例,目前主要有SU7和YU7两款车型,其中YU7今年刚上市,真正有续保记录的只有SU7。SU7自去年4月开始交付,SU7 Ultra则于去年10月底上市。

作为中大型纯电轿车市场的热门车型,SU7的续保费用备受关注。其保险费用大致在6000元至8000元之间,与50万元的燃油车相近,但具体费用因车而异。

今年4月,福建一位小米SU7车主因保费大幅上涨,在社交平台晒出爱车,车身贴着“小米汽车第一年人保5000+,整年未出险,续费要我近9000元”的大字报。这一操作引发网友热议:“这保费涨得比油价还狠!”

山东一位同款车主也晒出自己的续保账单——4600元!同样是标准版车型,保费差距为何如此之大?原来,这位车主虽然出过两次事故,但均为对方全责,理赔记录干净。

还有车主晒出小米SU7的保费,与售价百万的尊界S800接近;更夸张的是,苏州一位车主附加400万三者险后,保费直接破万。同样的车型,保费差距为何如此悬殊?

最近一场事故让小米的保费问题备受瞩目——小米SU7 Ultra在成都发生碰撞后起火燃烧,造成驾驶员死亡。这一事件带动了小米汽车的续保率显著提升,有保险从业者反馈,其续保率上涨了15%。

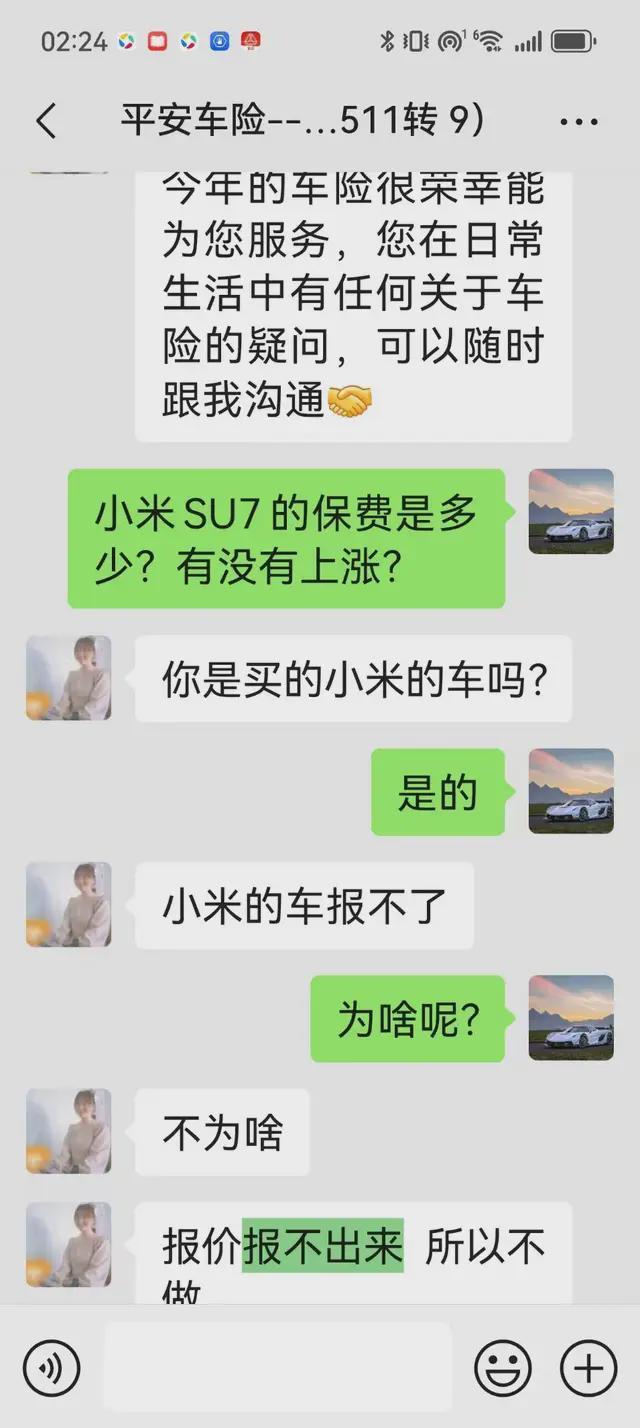

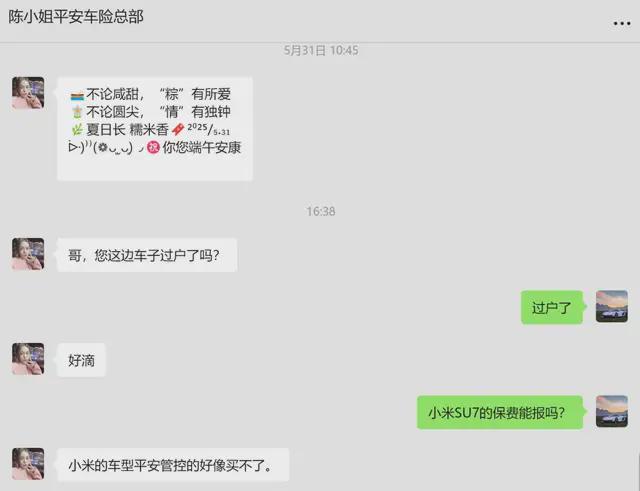

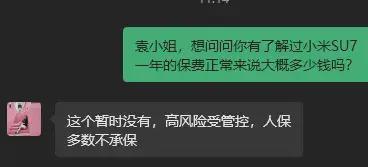

日前,DearAuto编辑咨询了平安保险,两位代理人表示无法报价,建议寻找小保险公司咨询;人保代理人也表示不承保。太平洋保险则表示,需根据车辆使用情况报价。

面对保费高昂的问题,小米董事长雷军近期在公开场合表示:“保险贵就自己干。”10月29日,小米通过旗下四川银米科技间接持股的法巴天星保险(北京法巴天星财产保险股份有限公司)正式揭牌,成为我国第91家财产保险公司。

该公司重点布局新能源车险领域,小米因此成为继比亚迪、特斯拉后,又一跨界保险的新能源车企。根据公开信息,小米旗下法巴天星等险企的车险产品价格存在一定优势。以某续保案例为例,包含交强险、车损、三者等基础险种的总保费约为7000元(含返现),低于传统渠道报价。

在造车新势力中,华为旗下的鸿蒙智行是领头羊之一。今年9月,鸿蒙智行与小米排名冠亚军,仅次于零跑。问界作为鸿蒙智行的重中之重,其保费情况也备受关注。

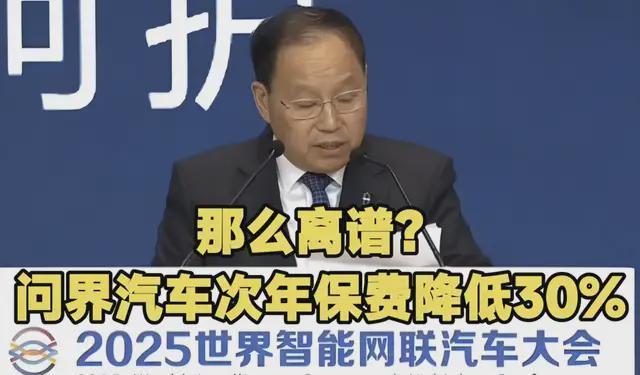

在2025世界智能网联汽车大会上,赛力斯集团董事长张兴海公布了一个令人意外的消息:问界品牌车型在车主第二年续保时,保费平均下降了30%左右。这一消息为即将在香港IPO的赛力斯集团送上了一份大礼,问界M9也迎来了第25万辆交付的日子。

当然,也有问界M5用户表示,其车辆无事故,保费没有变化。据介绍,问界保费的降幅主要由车辆实际使用中的安全性促成。问界车型搭载华为高阶智能驾驶系统,累计行驶里程突破178亿公里,通过主动避险技术成功避免潜在碰撞超200万次。AI算法、激光雷达与高精地图的深度融合显著降低了事故发生率。

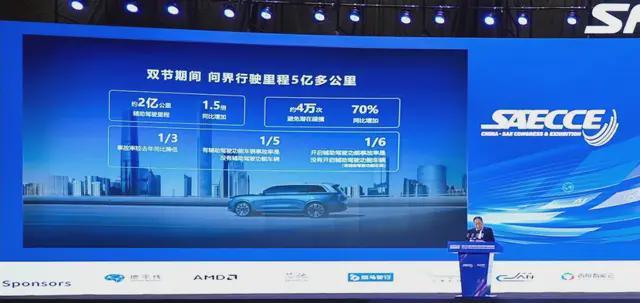

张兴海在10月21日开幕的第32届中国汽车工程学会年会暨展览会上表示,在国庆、中秋双节期间,问界行驶里程超5亿公里,其中辅助驾驶里程约2亿公里,占比40%,较去年同比增加1.5倍;智能安全体系为用户避免潜在碰撞4万多次,同比增加70%,事故比去年同期减少1/3。有辅助驾驶功能的车辆事故率是无辅助驾驶功能的1/5,开启辅助驾驶功能的事故率是未开启的1/6。

中保研数据显示,问界M9在维修经济性方面获得G级(优秀)评价,单次维修成本低于同级豪华车型。中国汽车流通协会报告显示,问界三年保值率位居插电混动及增程类车型榜首。赛力斯超级工厂通过AI实现关键工序100%自动化,1000多项AI视觉检测点确保车辆可靠性。

尽管问界的车价较高,即使降了3成,其保费也不便宜。不少新能源车主感到困惑:新能源车配备了雷达和摄像头,按理说应该更安全,为何保费反而比同价位的燃油车更贵,甚至贵了一倍?

这主要是因为新能源汽车的保险条款针对“三电”系统等核心部分提供了专门保障,同时涵盖行驶、停放、充电及作业等各种使用场景。保险公司也有苦衷。中国精算师协会的数据显示,2024年新能源车险承保亏损57亿元,137个车系赔付率超100%。这意味着,每收100元保费,就得赔出去100多元。

新能源车车主中,35岁以下占比高出燃油车14个百分点,且很多是刚拿驾照的新手。再加上新能源车提速快、噪音小,稍不留神就容易出事。某财险公司数据显示,新能源车事故率比燃油车高70%,保险公司不涨价才怪!

以小米SU7为例,上市才一年多,零百加速可达2.78秒,不少车主是第一次接触车辆的年轻人。出险率高、赔付成本高、维修难度大,保险公司只能用高保费来对冲风险,赔得起才敢接单。理赔数据也少得可怜,只能参考同价位车型的风险系数,导致保费定价像“开盲盒”,尽量往高处提。(文|DA彬)