在工厂车间默默耕耘40年,2025年9月,60岁的老张终于迎来退休时刻。当他拿到养老金核算单时,工龄40年、个人账户385565.08元的数字背后,不仅是一段跨越时代的奋斗史,更藏着养老金计算的“核心密码”。本文将通过老张的真实案例,拆解养老金计算逻辑,助您提前规划退休生活。

一、老张的职场履历:40年坚守岗位的“技术匠人”

老张,1965年7月出生,1985年10月进入当地一家国有企业担任技术员。从国企包分配的年代到市场经济改革,他凭借扎实的技术功底从基层员工成长为管理人员。40年工龄里,他从未中断社保缴费,从青丝到白发,将职业生涯完整奉献给了生产线与办公室。

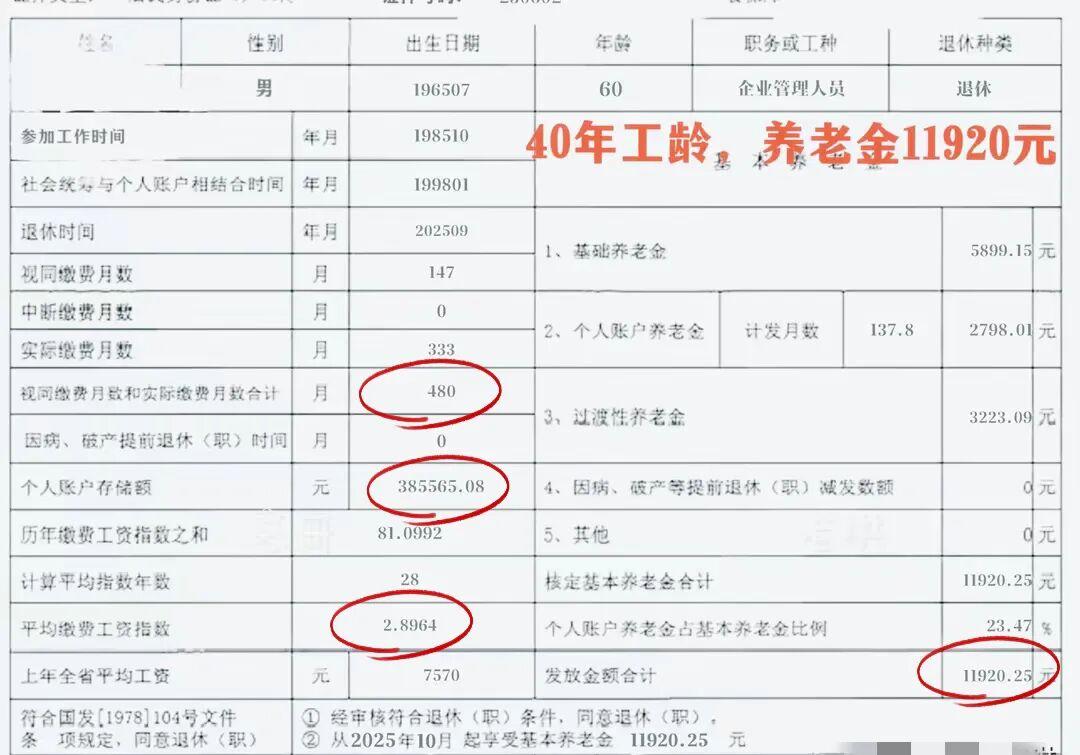

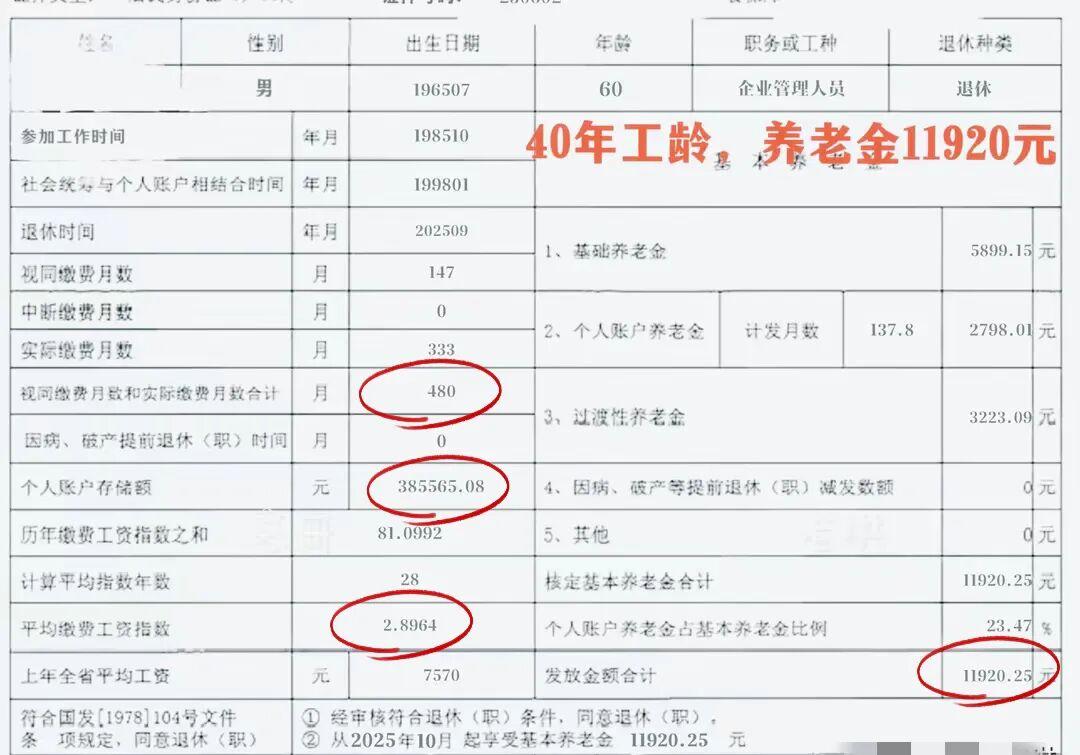

退休时,他的养老金核算单上几个关键数据格外醒目:

• 参加工作时间:1985年10月

• 退休时间:2025年9月(60岁退休,计发月数按政策调整)

• 个人账户存储额:385565.08元(近40年缴费积累的“养老储备金”)

• 平均缴费工资指数:2.8964(远超全省平均水平,反映历年缴费基数较高)

• 上年全省平均工资:7570元/月(退休地养老金计算基准线)

二、养老金构成解析:三部分叠加的“养老保障网”

养老金并非单一数字,而是由基础养老金、个人账户养老金、过渡性养老金三部分组成,每部分对应不同的政策逻辑。

1. 基础养老金:长缴多得的“压舱石”

计算公式:基础养老金 =(全省上年平均工资 + 本人指数化月平均缴费工资)÷ 2 × 缴费年限 × 1%

其中,“本人指数化月平均缴费工资”= 全省上年平均工资 × 本人平均缴费工资指数。

老张的计算过程:

• 指数化月工资 = 7570 × 2.8964 ≈ 21931.75元

• 缴费年限40年(视同+实际缴费合计480个月,480÷12=40年)

代入公式:(7570 + 21931.75)÷ 2 × 40 × 1% ≈ 5899.15元

2. 个人账户养老金:自己存的“养老钱”

计算公式:个人账户养老金 = 个人账户储存额 ÷ 计发月数

60岁2个月退休对应的计发月数为137.8个月(国家统一规定)。

老张的计算过程:

385565.08 ÷ 137.8 ≈ 2798.01元

3. 过渡性养老金:改革衔接的“历史补偿”

计算公式:过渡性养老金 = 本人指数化月平均缴费工资 × 视同缴费年限 × 过渡系数

这是养老保险制度改革的“衔接福利”——老张1998年1月前参保(社会统筹与个人账户结合时间为199801),但1998年前无个人账户,政策将这部分“视同缴费年限”(147个月,约12.25年)单独核算待遇。

老张的计算过程:

过渡系数按1.3%计算(各地在1%-1.4%间浮动)

7570 × 2.8964 × 12.25 × 1.3% ≈ 3223.09元

三、最终养老金总额:每月11920.25元的“养老底气”

将三部分相加:

5899.15(基础养老金) + 2798.01(个人账户) + 3223.09(过渡性) ≈ 11920.25元

三大启示:

• 工龄是核心:40年无中断缴费,缴费年限拉满,基础养老金成为“稳定器”;

• 缴费基数决定厚度:个人账户38万+、平均指数2.8964,印证“多缴多得”逻辑;

• 改革兼顾公平:过渡性养老金让计划经济时代的工龄“不被遗忘”。

对职场人而言,老张的故事是一面镜子:社保缴费别中断,尽量选择高基数缴费,今天的每一分投入,都是为退休后的自己攒底气。毕竟,养老金的“厚度”,取决于年轻时的规划深度~