来源:市场资讯

(来源:企业上市法商研究)

上交所上市审核委员会2025年9月24日、26日召开2025 年第38次、40次上市审核委员会审议会议,2025年9月25日,北交所上市委员会召开2025年第24次审议会议,深交所上市审核委员会召开2025年第22次上市审核委员会审议会议,共审核4家拟IPO企业,4家全部顺利通过。

值得注意的是,摩尔线程、南网数字2家企业IPO从受理到过会分别用时88天、91天,堪称“闪电”速度。

一

摩尔线程智能科技(北京)

股份有限公司

摩尔线程主要从事GPU及相关产品的研发、设计和销售。自2020年成立以来,公司以自主研发的全功能GPU为核心,致力于为AI、数字孪生、科学计算等高性能计算领域提供计算加速平台。

摩尔线程科创板IPO申请于今年6月30日获上交所受理,历经两轮问询,仅耗时88天便顺利过会。公司本次IPO的保荐机构为中信证券、会计师事务所为安永华明、律师事务所为竞天公诚。

公司自2020年成立至今,保持了较高的研发效率,每年推出一代GPU架构芯片,并于2025年形成了包括AI智算、专业图形加速、桌面图形加速、智能SoC在内的四大产品系列,打造了芯片、板卡、一体机、集群设备、智能SoC产品等全功能GPU的不同产品形态。作为目前国内唯一实现量产的全功能GPU厂商,公司产品在不同应用场景的适配性、兼容性等方面亦具有突出优势。

值得注意的是,公司产品在部分性能指标上已经接近或达到国际先进水平,实现了对部分“卡脖子”领域核心产品的突破。例如,公司MTTS80显卡的单精度浮点算力性能接近英伟达RTX3060;基于公司MTTS5000产品构建的千卡GPU智算集群效率超过同等规模国外同代系GPU集群计算效率。

截至2025年6月30日,公司已经获得发明专利468项、软件著作权33项和集成电路布图设计专有权37项等知识产权。

公司无单一持股30%以上的股东,不存在控股股东;张建中先生合计控制发行人36.36%的股份,为公司实际控制人。张建中曾任英伟达全球副总裁、大中华区总经理,在GPU行业深耕近20年。

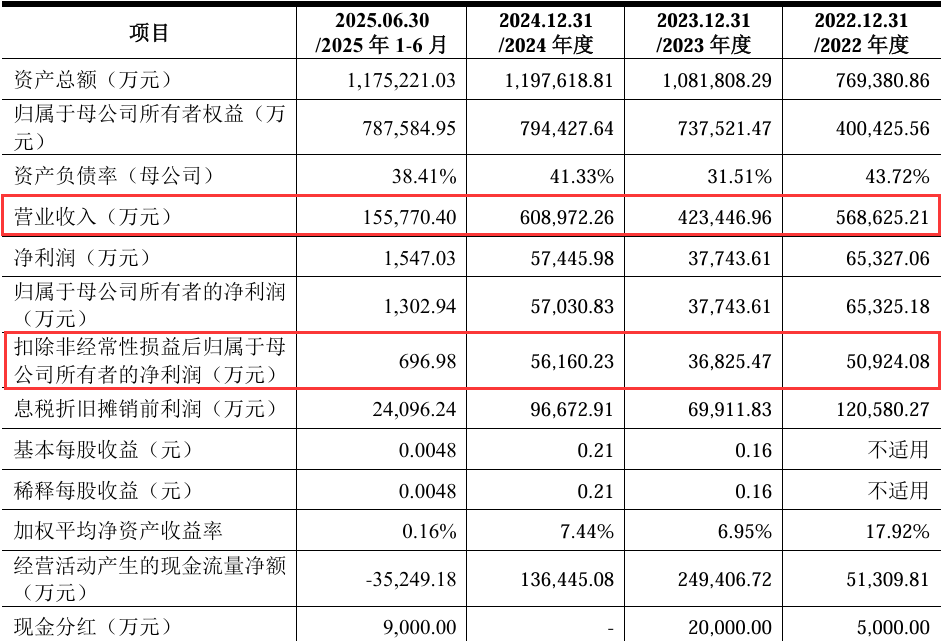

主要财务数据

受益于人工智能领域的蓬勃发展及下游用户的国产化设备部署需求,随着公司新产品的推出,公司营业收入保持了高速增长态势。

2022年至2025年1-6月,公司实现营业收入4,608.83万元、1.24亿元、4.38亿元及7.02亿元;扣非后归母净亏损14.12亿元、16.91亿元、15.07亿元及3.17亿元。2022年至2024年,公司营业收入复合增长率达208.44%。

公司收入增长主要来自AI智算产品收入增长,自2023年推出AI智算芯片“曲院”推出后,2024年“曲院”AI智算产品即取得3.36亿销售收入;2024年最新产品“平湖”推出后,2025年上半年“平湖”AI智算产品已实现近4亿元销售收入。

公司选择上市的标准为:预计市值不低于人民币15亿元,最近一年营业收入不低于人民币2亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于15%。

募集资金运用

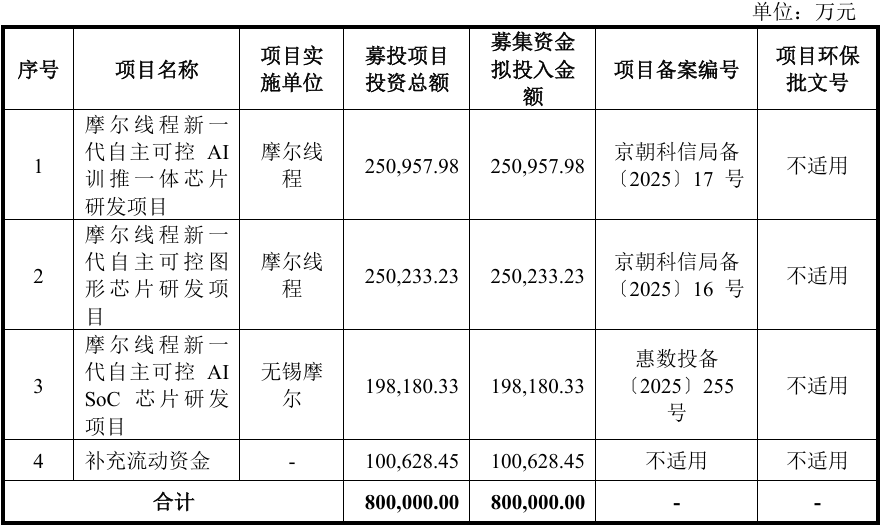

此次科创板IPO,摩尔线程拟募集资金80亿元,成为年内募资规模最大的IPO上会项目。所募资金将用于摩尔线程新一代自主可控AI训推一体芯片研发项目、摩尔线程新一代自主可控图形芯片研发项目、摩尔线程新一代自主可控AISoC芯片研发项目及补充流动资金。

本次募投项目的实施,有利于公司提高技术攻关创新水平、加速实现新产品的量产及产业化,完善GPU产品和生态布局,从而持续提升公司关键技术创新和核心竞争力。

上市委会议现场问询的主要问题

1、请发行人代表结合目前市场GPU相关产品主要厂商的技术路线差异、市场竞争格局和贸易环境影响,说明公司的竞争优劣势,未来经营存在的潜在风险和应对措施。请保荐代表人发表明确意见。

2、请发行人代表结合报告期内主要客户情况、收入确认时点和方式、经销商采购和产品消化情况、终端客户使用情况等,说明相关产品收入确认是否准确,是否符合《企业会计准则》规定。请保荐代表人发表明确意见。

需进一步落实事项

无。

二

南方电网数字电网研究院

股份有限公司

南网数字基于新一代信息技术,为电力能源等行业客户提供数字化建设综合解决方案,致力于构建世界一流的电网数字化、智能化创新平台;同时,公司凭借在电力能源行业数字化转型业务实践中积累的技术和经验,正逐步将产品及服务拓展到交通、水务燃气、政务公安、城市建设等领域。

公司发力突破“卡脖子”技术,实现自主可控,现已掌握包括国产自主电力工业控制芯片关键技术、基于MEMS元件的电力多物理量智能传感器设计及共性关键技术、电力量子传感器的设计制造与应用关键技术、全栈自主可控的通用设备资产管理技术、人工智能大模型技术等在内的核心技术27项。

公司研发聚焦电力行业的“电鸿”物联操作系统;开发上线自主可控电力行业“大瓦特”人工智能大模型;成功研制“伏羲”电力专用主控芯片,推动我国能源工控领域核心芯片从“进口通用”向“自主专用”转变,该成果成功入选国务院国资委“2021年度央企十大国之重器”;自主研制世界首套微型智能电流传感器,攻克我国电力高端传感器技术难题;国产电力网络安全态势感知系统性能达到领先水平。

经多年发展,公司已与南方电网、内蒙古电力集团、国家电网、中国华能、中国华电、中广核、中国三峡集团、国家电力投资集团、中国铁建集团、中国中铁股份、北京能源集团、广州城投、四维图新等众多国央企和行业龙头客户建立合作关系。

数字集团直接持有公司74.00%的股份,为公司控股股东;南方电网间接控制公司85.00%股份,为公司间接控股股东。南方电网由中央直接管理,国务院国资委代表国务院履行出资人职责,故公司实际控制人为国务院国资委。

主要财务数据

2022年至2025年1-6月,公司实现营业收入56.86亿元、42.34亿元、60.90亿元及15.58亿元;实现扣非后归母净利润分别为5.09亿元、3.68亿元、5.62亿元及696.98万元。2023年经营业绩有所下滑,2024年公司恢复稳步增长。

公司选择上市的标准为:最近两年净利润均为正,累计净利润不低于1亿元,且最近一年净利润不低于6,000万元。

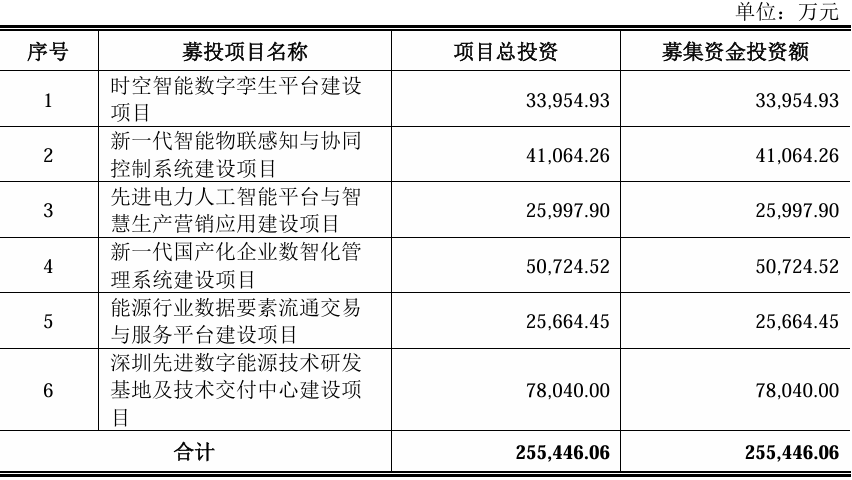

募集资金运用

此次创业板IPO,南网数字拟募集资金25.54亿元,将用于以下六大项目:

上市委会议现场问询的主要问题

请发行人代表结合单一客户重大依赖、项目获取模式、在手订单及执行情况、研发费用率、研发及销售人员薪酬合理性、募投项目预期效益的可实现性等情况,说明上述事项对发行人经营业绩的影响以及期后业绩增长的可持续性。请保荐人代表发表明确意见。

需进一步落实事项

无。

三

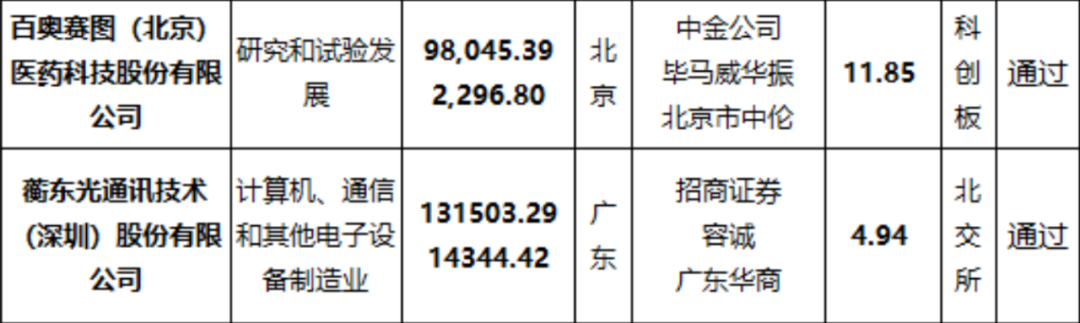

百奥赛图(北京)医药科技

股份有限公司

百奥赛图成立于2009年,是一家临床前CRO以及生物技术企业。公司基于自主开发的基因编辑技术提供各类创新模式动物以及临床前阶段的医药研发服务,并利用其自主开发的RenMice全人抗体/TCR小鼠平台(包括RenMab、RenLite、RenNano、RenTCR以及RenTCR-mimic多个系列)针对人体内千余个潜在药物靶点进行规模化药物发现与开发(简称“千鼠万抗”),并将有潜力的抗体分子进行对外转让、授权或合作开发。数据显示,公司自主开发的RenMab小鼠为全球范围内人源化程度最高的小鼠平台之一。

经过十余年的积淀,百奥赛图逐步发展为以基因编辑模式动物制备、创新模式动物繁殖与供应、临床前药理药效评价以及抗体药物发现四个技术平台为一体的企业。截至报告期末,公司累计为客户完成基因编辑项目超过5,100项,开发出各类基因编辑大/小鼠及基因编辑细胞模型超过3,500种,为全球近900名合作伙伴完成了超过5,300个药物评价项目。

公司已与Merck KGaA(德国默克)、Gilead Sciences(吉利德科学)、Johnson&Johnson(强生公司)、IDEAYA Biosciences、Neurocrine Biosciences、百济神州、Xencor、ADC Therapeutics、Myricx Bio、ABL Bio、翰森制药、正大天晴、华润生物、信达生物、荣昌生物、上海生物制品研究所等数十家海内外知名生物科技或医药研发企业就“千鼠万抗”发现的药物分子授权/转让或RenMice平台授权达成合作。

沈月雷、倪健合计直接或间接控制发行人27.0291%表决权,为百奥赛图共同控股股东、实际控制人。

主要财务数据

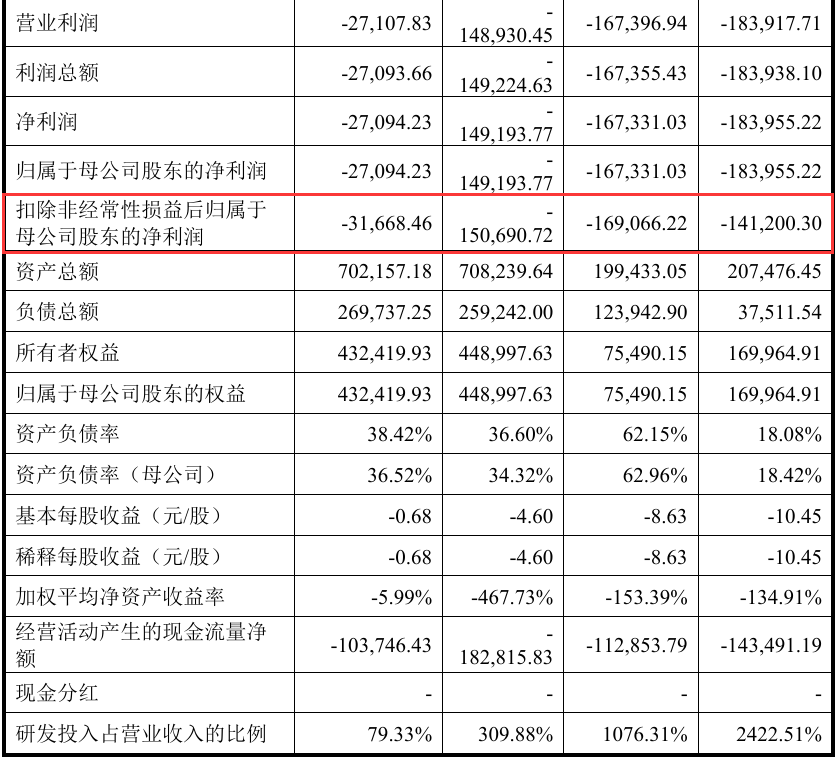

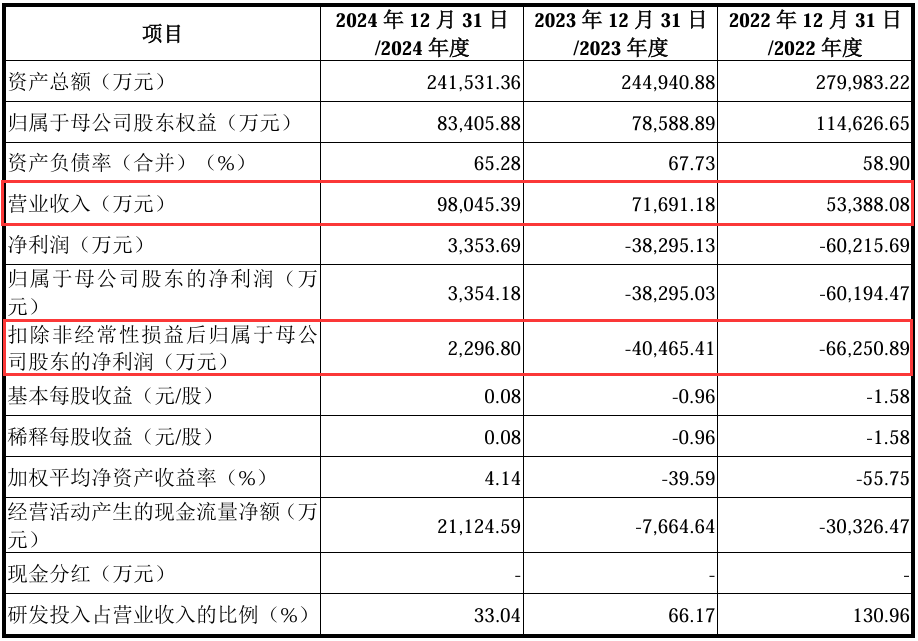

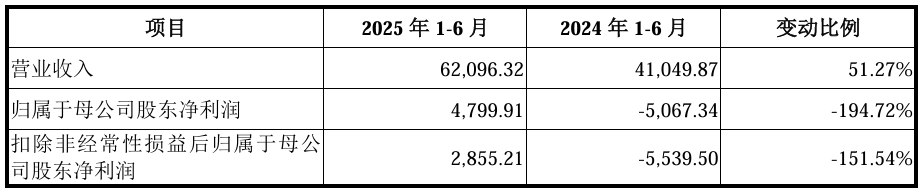

2022年-2024年,公司实现营业收入5.34亿元、7.17亿元及9.80亿元,营收复合增长率达35.52%;实现扣非后归母净利润分别为-6.63亿元、-4.05亿元及2,296.80万元,2024年公司首次实现年度盈利。

今年上半年,公司抗体开发业务、模式动物销售业务以及临床前药理药效评价业务较去年同期均有较大幅度的增长。同时,随着大规模研发投入阶段的结束,公司合理控制研发投入规模,各业务条线降本增效,业绩实现增长。2025年1-6月,公司实现营业收入6.21亿元,较去年同期增长51.27%;实现扣非归母净利润2,855.21万元,去年同期亏损-5,539.50万元。

公司选择上市的标准为:预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元。

募集资金运用

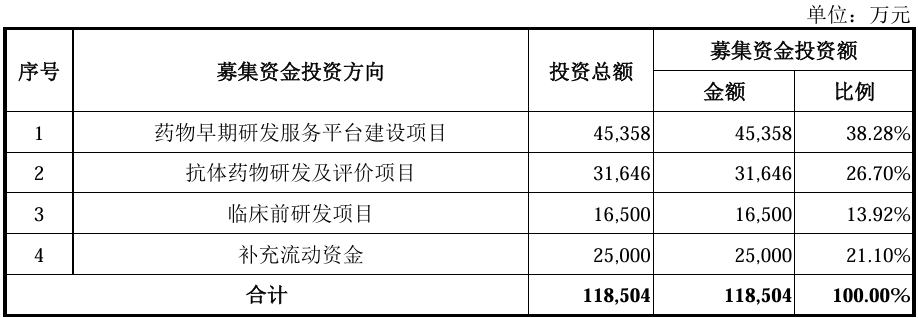

此次科创板IPO,百奥赛图拟募集资金11.85亿元,较最初申报的18.93亿元有所调减,所募资金将用于药物早期研发服务平台建设项目、抗体药物研发及评价项目、临床前及临床研发项目以及补充流动资金。

其中,药物早期研发服务平台建设项目旨在扩充公司模式动物的生产能力并提高药物体内外筛选的对外服务能力;抗体药物研发及评价项目旨在提高公司抗体药物大规模的早期发现及筛选能力,加快候选药物的发现和开发进程;临床前研发项目旨在承接公司药物早期发现及筛选成果,丰富公司研发管线。

上市委会议现场问询的主要问题

1、请发行人代表结合全人源抗体小鼠平台的技术先进性,抗体开发业务的市场空间,研发投入产出情况,从项目测试到转让/授权/合作开发的首付款、里程碑款、药物上市销售分成的商业模式及目前收入实现情况等,说明抗体开发业务的商业模式稳定性和未来盈利能力。请保荐代表人发表明确意见。

2、请发行人代表说明若发行人本次A股发行上市、实控人减持H股股份,是否影响公司控制权的稳定性。请保荐代表人发表明确意见。

需进一步落实事项

无。

四

蘅东光通讯技术(深圳)

股份有限公司

蘅东光聚焦于光通信领域无源光器件产品的研发、制造与销售,主要业务板块包括无源光纤布线、无源内连光器件及相关配套业务三大板块,主要产品包括光纤连接器、光纤柔性线路产品、配线管理产品等光纤布线类产品以及多光纤并行无源内连光器件、PON光模块无源内连光器件等内连光器件类产品。

公司聚焦AI数据中心网络的光纤连接产业链以及无源光器件自主设计、研发、集成、封装的发展路线,生产的无源光器件产品主要应用于数据中心(包括AI数据中心)与电信领域,能够满足数据中心内部互连(DCN)、数据中心间互连(DCI)、数通光模块内连、PON光模块内连、通信设备内连、电信中心机房内互连(C/O)及FTTx等连接需求。此外,公司生产的光纤柔性线路产品、硅光无源内连光器件、超工业级无源内连光器件、CPO无源内连光器件等新型光器件产品还能够满足超级计算机内互连、硅光模块内连、超工业级光模块内连、光芯片内连等特殊、高精度应用领域的连接需求。

在光通信器件先进制造能力的构建过程中,公司逐步积累形成了产品设计与工艺技术、生产制造技术、智能化与数字化技术共“三大类、十小类”核心技术,并将核心技术运用于生产制造的各个关键工艺环节。通过核心技术的运用与先进制造平台的构建,公司核心工艺中精密封装精度可达0.5μm、精密加工精度可达0.15μm、精密测量精度可达0.1μm,生产出的产品能够满足GR326、GR1435、GR2866、GR1221、GR468、GR449、TelcordiaVZ.TPR9404等行业内高标准认证。基于深厚的研发实力与先进制造技术,公司获得了中国国际光电博览会(CIOE)技术创新奖,成立了广东省多通道高速硅光芯片及光引擎集成工程技术研究中心,被认定为广东省专精特新中小企业、国家级专精特新“小巨人”企业、深圳市“瞪羚企业”。

凭借可靠的产品质量、突出的技术能力与快速响应能力,公司与主要客户包括AFL、Coherent、Jabil、Telamon、CCI、CloudLight、飞速创新、青岛海信等国内外知名企业建立了长期稳定的合作关系,产品应用到AT&T、Verizon、谷歌、亚马逊、微软、甲骨文、腾讯、IBM、Cadence、英伟达等全球领先的大型品牌企业,其中主要应用终端用户为谷歌、亚马逊、微软、甲骨文。

公司境外业务涉及全球多个国家和地区。2025年上半年公司主营业务收入中境外收入占比高达90.00%。

蘅东光控股股东为锐发贸易,直接持股比例44.76%,通过锐创实业间接持股20.51%,合计持有公司65.27%的股权。实际控制人是陈建伟,其通过锐发贸易、锐创实业间接持股比例分别为31.33%、14.35%,合计持股比例45.69%,合计控制公司65.27%的表决权。

主要财务数据

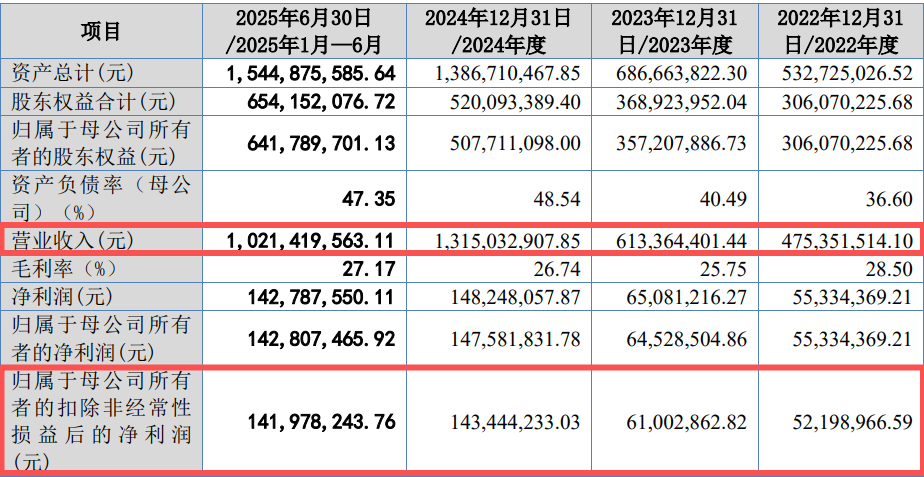

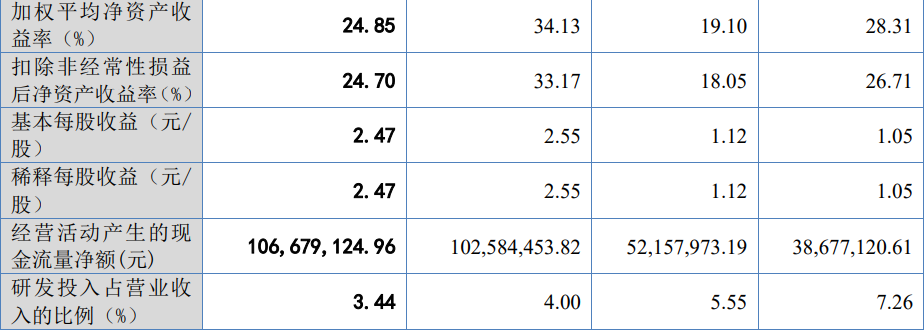

蘅东光近年业绩增长迅猛。2022年-2024年,公司实现营业收入4.75亿元、6.13亿元及13.15亿元,营收复合增长率达66.33%;实现扣非后归母净利润分别为5,219.90万元、6,100.29万元及1.43亿元,扣非净利润复合增长率达65.77%。

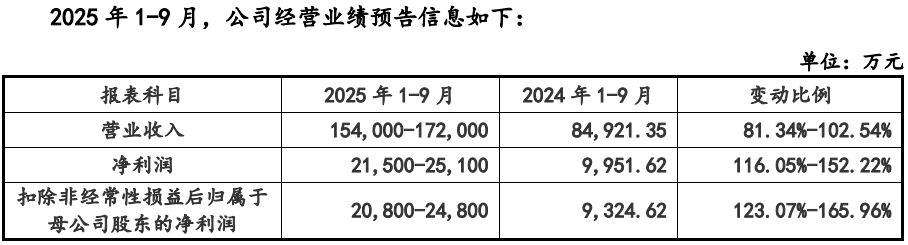

值得注意的是,2025年上半年公司营业收入已达10.21亿元,同比增长105.84%;扣非后归母净利润1.42亿元,同比增长186.76%,接近2024年全年水平。

公司预计2025年1-9月将实现营业收入15.4亿元至17.2亿元,同比增长81.34%至102.54%;预计净利润为2.08亿元至2.48亿元,同比增长123.07%至165.96%。

这一增长背后,是AI数据中心建设带来的光通信需求爆发。蘅东光宣称,其产品已切入AI算力基建产业链,400G/800G光模块用器件实现大批量出货,1.6T光模块器件已落地并形成订单。公司预计,2025-2027年光通信行业将保持两位数增长,为其扩产提供市场支撑。

公司选择上市的标准为:预计市值不低于2亿元,最近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%,或者最近一年净利润不低于2,500万元且加权平均净资产收益率不低于8%。

募集资金运用

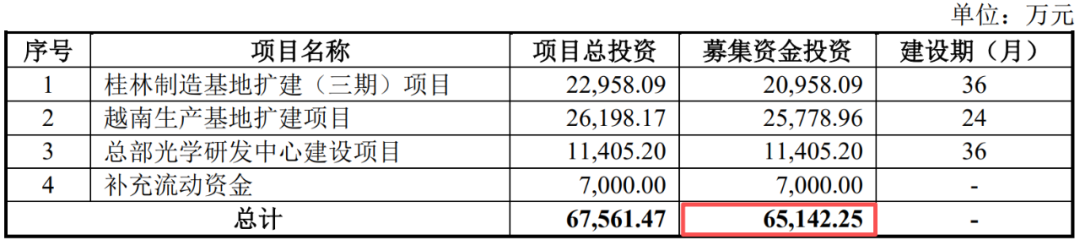

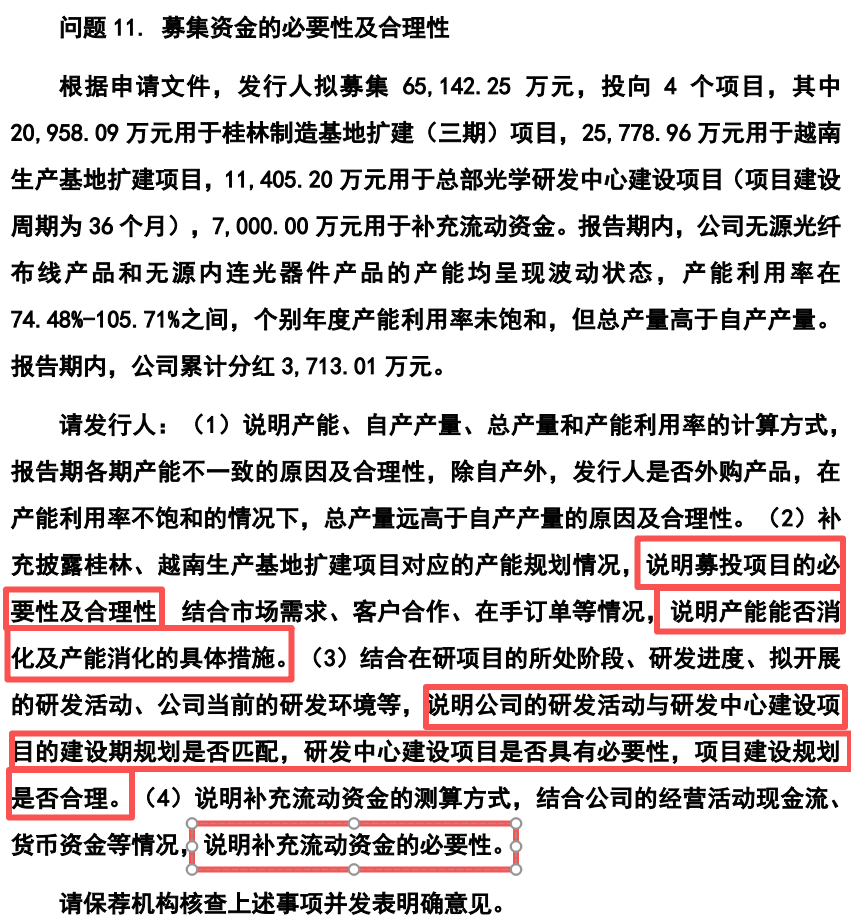

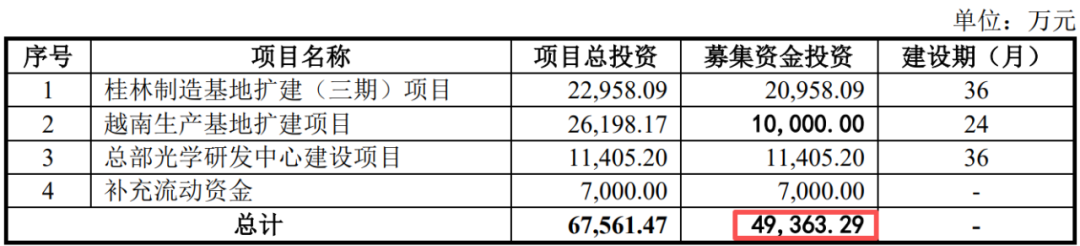

2024年12月,北交所受理了蘅东光的IPO申请。申报稿中,公司计划募资6.51亿元,分别用于桂林制造基地扩建(三期)项目、越南生产基地扩建项目、总部光学研发中心建设项目、补充流动资金。

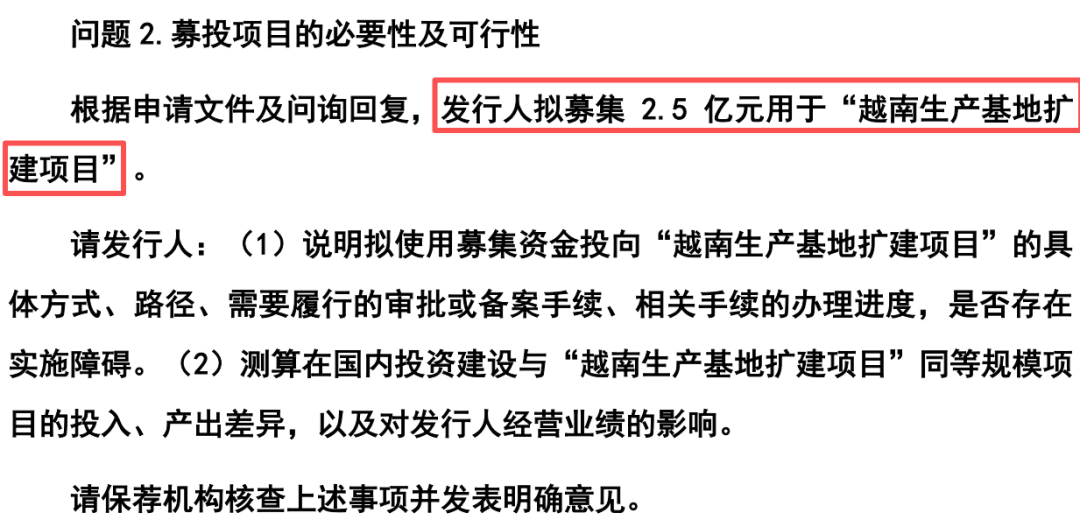

在审核阶段,监管层对于公司募集资金用途的合理性和必要性展开问询。北交所要求,说明拟使用募集资金投向“越南生产基地扩建项目”的具体方式、路径、需要履行的审批或备案手续、相关手续的办理进度,是否存在实施障碍。测算在国内投资建设与“越南生产基地扩建项目”同等规模项目的投入、产出差异,以及对公司经营业绩的影响。

首轮问询:

三轮问询:

公司上会稿中募集资金总额削减至4.94亿元,募资额缩水24%;募投项目不变,但越南生产基地扩建项目募资额由2.58亿元调整为1亿元。

(素材来源:上交所、北交所、深交所、司公告、IPO合规智库、网络公开信息等)

声明:本公众号致力于好文推送(欢迎投稿),本篇文章(含图)不涉及任何商业合作,版权归属原作者所有!我们对文中观点保持中立,分享不代表本平台观点,请勿依照本订阅号中的信息进行投资操作,若不当使用相关信息造成任何直接或间接损失,需自行承担全部责任。如果您认为我们侵犯了您的权益,请联系我们,我们将第一时间进行核实删除。