2025年,延迟退休政策正式落地,法定退休年龄的调整成为广大职工关注的焦点。对于1971年至1975年出生的职工而言,如何选择退休时间点成为了一个重要问题。申请提前退休与按照延迟后的法定退休年龄退休,两者之间的养老金差距究竟有多大?本文将为您详细解析。

本文以男性职工为例进行测算,女性职工的情况类似,可供参考。根据政策,1971年1月至1975年12月出生的男性,法定退休年龄将延迟1年7个月至2年9个月,即在61岁零7个月至62岁零9个月之间达到法定退休年龄。然而,根据《实施弹性退休制度暂行办法》,职工可以最多提前退休3年,且不能早于原来的法定退休年龄。因此,这个年龄段的职工都能按照原本60岁的法定年龄退休,只要他们自己申请即可。

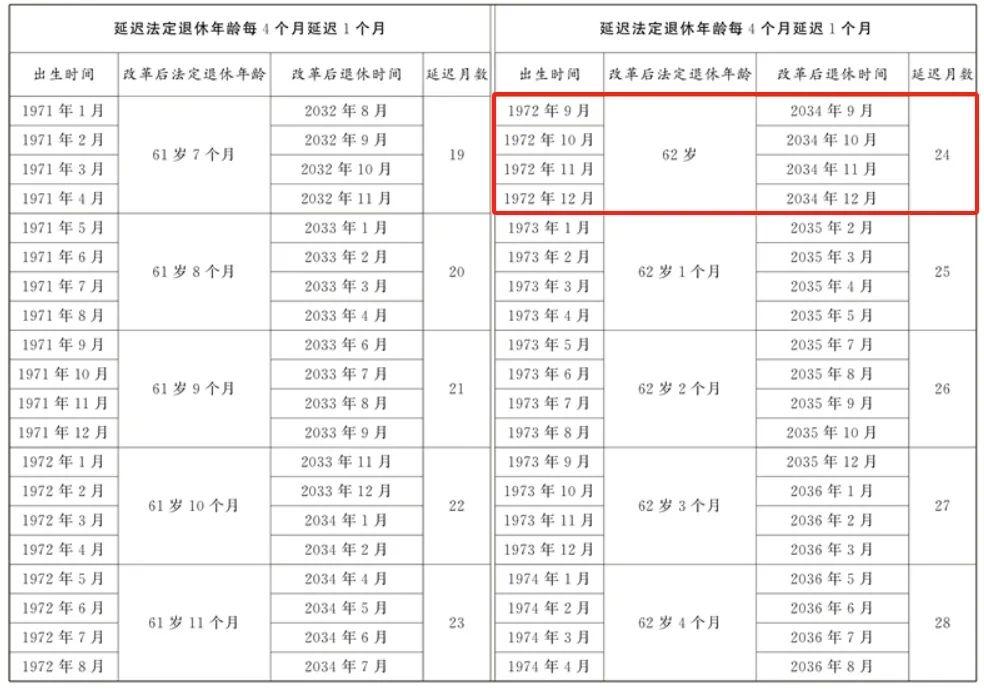

为了更具体地分析,我们选择年龄段中间的那类人进行研究,即出生于1972年9月至12月的职工,他们的法定退休年龄延迟了2年,至62岁。

根据养老金测算的规定,退休时社保部门会核算三个部分的养老金:个人账户养老金、基础养老金和过渡性养老金(部分退休人员拥有)。下面,我们将分别按照提前至60岁退休和62岁正常退休来计算养老金。

计算公式:个人账户本息余额/计发月数。假设60岁退休时某职工的个人账户本息余额为16万元;不同年龄退休的计发月数不同,60岁时为139,62岁时为125。由此可以算出,60岁退休时个人账户养老金为1151元。

计算公式:(1+全程平均缴费指数)/2*累计缴费年限*所在地养老金计发基数*1%。算法比较复杂,涉及多个参数。假设该退休人员全程平均缴费指数为0.9,累计缴费年限为40年,60岁退休那年的养老金计发基数为8200元,则基础养老金为(1+0.9)/2*40*8200*1%=3116元。

计算公式:视同缴费指数*视同缴费年限*当地养老金计发基数*1.2%。假设视同缴费指数为0.9,视同缴费年限为3年,养老金计发基数相同,则过渡性养老金为0.9*3*8200*1.2%=266元。

三者相加可知,60岁退休时退休人员每月可以领取的养老金为4493元。

晚两年退休意味着多缴纳两年的养老保险且利息会多滚两年,退休时本息余额为18万元左右;计发月数为125;则个人账户养老金为1440元。

全程平均缴费指数不变,仍为0.9;累计缴费年限由40年增加至42年;养老金计发基数每年都会上涨,按照年涨3%算,62岁退休时的计发基数为8699元,则基础养老金的数额是3471元。

过渡性养老金的视同缴费指数和视同缴费年限不会因为延迟退休而发生改变,养老金计发基数提高至8699元,则该部分养老金为282元。

同样将个人账户养老金、基础养老金和过渡性养老金相加,法定年龄延迟至62岁时每月可以领取的养老金数额为5193元。

申请提前至60岁退休时每月能够领取4493元养老金,按照规定延迟至62岁退休时的养老金是5193元,每月多领700元的养老金,看上去还是挺划算的。不过,大家要知道相比62岁退休,60岁退休已经领了两年的养老金,每个月领4493元,两年就是10.8万元。此外,养老金每年都是会调整的,两年后每月的养老金怎么也能上涨至4700元左右,比62岁退休后每月少领493元。

靠着每个月多领493元,得花18年3个月才能弥补掉10.8万元的差距,显然时间是很长的。

这么来看,除非确信能活到80岁以上才能在经济角度让延迟退休变得更加划算。不过,大家还要考虑晚退休两年期间不是一分钱都没有的,通过工作是能获得工资的,可能每月的收入比养老金还高。

最后总结一下。如果工作和收入较为稳定,而且身体状况较好,可以选择延迟至62岁退休;相反,申请提前退休、早点不用工作便能领养老金更好。

以上纯属个人观点,欢迎关注、点赞@王五说说看,您的支持是对原创最好的鼓励!