重试

正文

北京时间9月18日凌晨2点,美联储降息落地,直降个25BP,如期!

基于之前市场以及交易了降息预期,此次市场反应不一,三大指数两跌一涨

道指涨260.42点,涨幅为0.57%,报46018.32点;纳指跌72.63点,跌幅为0.33%,报22261.33点;标普500指数跌6.41点,跌幅为0.10%,报6600.35点。

那么,对所有中国人而言,美联储降息这件事带来的影响是什么?

换句话说,这件事和咱们普通老百姓的关系是什么?

01

首先,为啥重要?

在中国,大家更关心房子价格,很少关心窗外的风景,换句话说,美联储降不降息和咱们搞钱有啥关系呢?

这就要和大家说明白一个最基本的搞钱逻辑:息差套利。

什么是息差套利?

就是通过人民币换美元,通过美元换人民币,基于两个国家的利率存在息差,就可以搞钱!

比如美联储加息——

2022年2月老美启动加息,到2023年7月,用1年半的时间把联邦利率拉到5%以上,

这意味着美元更值钱,也就是美元指数走强。

在这样的背景之下,人民币开启贬值,人民币汇率从6.3一路跌到7.3,最高达到7.42,跌幅高达15%以上。

那么,美元升值,人民币贬值,从搞钱的角度看,意味着什么?

来,给大家举个例子说明。

——假设你在2022年把1000万人民币换成了美金,

按照当时6.3的汇率,1000万人民币换成美元就能换到1,587,301.59美元,大约是158.7万美金。

然后呢,在2025年你看到人民币汇率贬值到了7.42,你判断这是“峰值”,

就把美元全部换成人民币,此时158.7万的美元大概可以换到11,777,777.78人民币,大约是1177万人民币。

也就是说,你什么都没做,仅仅通过对汇率波动的判断就能赚到177万。

那么,赚到这177万的根源是什么?

美联储的利率波动!

因为美元是世界货币,换句话说其他任何国家的货币价值都是相对美元而言的。

美元强,其他法币弱

美元弱,其他法币强。

所以,美联储议息会议才会牵动全球金融市场的心跳。

那么,美联储降息,对于中国而言为什么是利好呢?

答案就4个字:美元回流

美联储加息,联邦利率“飙高”到5%,中国境内很多伙伴就把N多个“1000万”换成美元。

倒不是因为这些人“聪明绝顶”能看准汇率6.2的时候换美元,汇率7.42的时候换人民币,而是大家一方面“怕”一方面“贪”。

怕什么?

就是一个国家的本币贬值,其国内资产价格往往伴随着价格下跌的现象,甚至经济衰退!

这点不用我多说,2022年、2023年刚过去没多久,从房企爆雷到房子烂尾、从裁员降薪到中国高线城市房价下跌,这期间的一切,我们共同经历,共同感受。

所以,彼时的中产阶层,眼界确实到了“欧美”,再一看国内资产缩水程度,才把人民币换成了美元,还有很多伙伴因为疫情的情况,一跺脚就移民了。

什么是贪?

2022年、2023年国内大额存单的回报率最高才3%,而美国的联邦利率5%,意味着只要存美元就有5%的付息。

现在的情况刚好翻转:美元贬值,人民币升值。

这意味着什么?

就是把美元换成人民币也可以息差套利。

假设2025年到2029年人民币升值的幅度达到25%,那么人民币汇率就变成了5.94。

5.94的汇率意味着什么?

假设2025年100万美元换成人民币,汇率是7.42,100万美元 × 7.42 = 742万元人民币

2029年再按照5.94换汇美元,那么能换成多少美元呢?

美元金额 = 742万元人民币 / 5.94 ≈ 1,249,158.25美元,也就是124.9万美元

4年到5年的时间,就可以赚到25万美元。

所以,接下来只要美元贬值、人民币升值就会有N多个”100万美金“变成人民币。

而美联储降息,恰恰是美元走弱,利率波动的关键。

随着美联储降息周期开启,中国不仅不会有人再”润“走,还会有大量的资金着急”润”回来。

那么,会有多大量的资金回来呢?

没有准确答案,但有一些推演的出来的高概率事件,

这句话是什么意思呢?

来,我给大家揉碎了说。

中国是世界上最大的贸易顺差国,也就是出口商品赚美元最多的国家,那么过去4年我们赚了多少美元呢?

约为3.9万亿美元

但这些钱并没有换成人民币回到到国内,大概有8成左右转变成中国民间的对外投资

大概也就是3万亿左右的美元,在海外“搞钱呢”

但随着美联储降息、不断的降息,美元指数走弱,美元资产也会相应走弱,

与此同时,人民币升值,人民币资产也会相应走强,那么海外“3万亿搞钱的钱,就会有部分美元会回到国内”

换句话说,国内的流动性,不仅有央妈,还有外部“大管道”。

02

利好什么资产?。

还是给大家举例更能说明白一些。

——假设100万美金换成人民币,也就是742万。

当你拿着742万来到中国,你会选择什么资产去投资呢?

没有悬念,就是房、股、债

当然,为了配合即将到来的“雨水季节”,咱们已经开始打窝引鱼了

——来,给大家具体说说

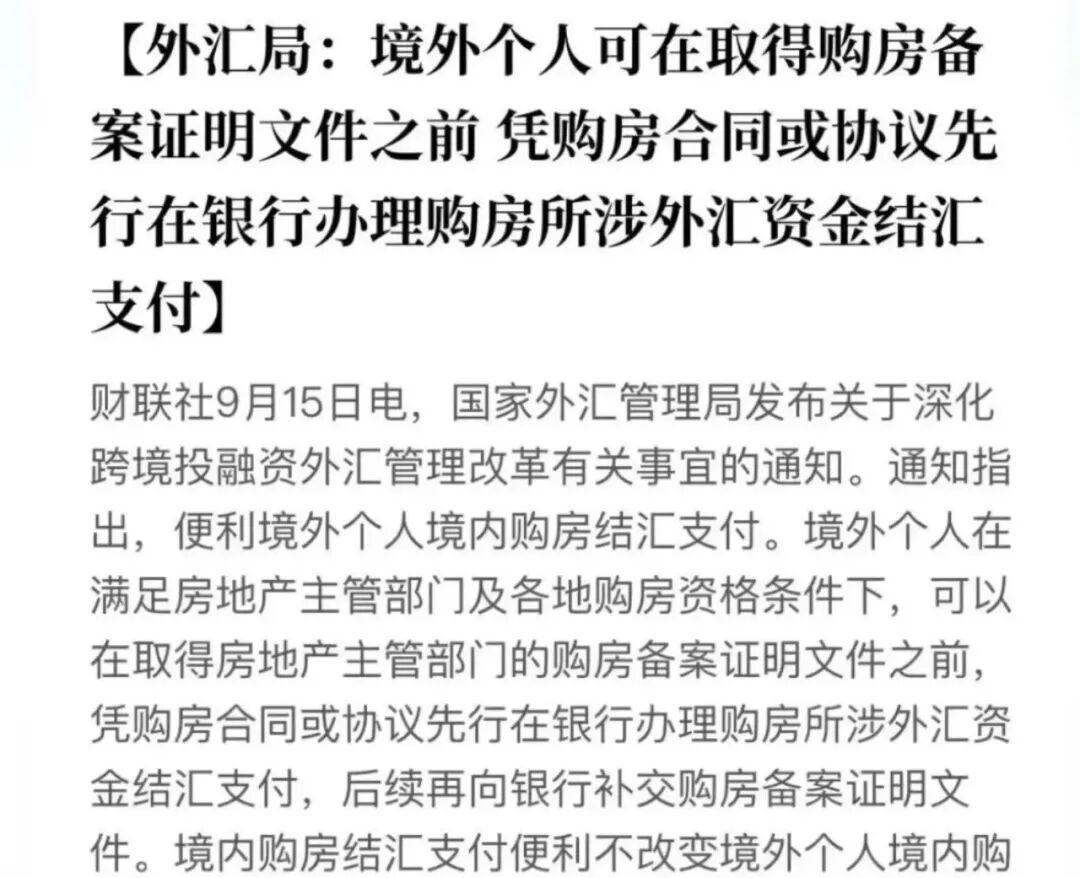

9月15日,外汇局公布了一条消息,就是境外个人可在获得购房备案证明文件之前,凭购房合同或协议先行在银行办理购房所涉及外汇结汇支出

这句话有人解读“允许外资购买住宅”,有人说“放屁,明明就是流程优化”......

我告诉大家,这不是允许外资购买住宅,因为各个地方城市针对外资的限购政策是不一样的,这也不是优化流程。

这就是告诉外资:人民币升值,买房换人民币更容易。

前文也给大家计算了,100万美金兑换成742万人民币,这个资金量大概率可以在广州、深圳、成都、杭州等城市的核心地段购买一套三房。

不过呢,之前要求先备案再结汇,现在只要有购房协议,注意只要协议就可以结汇支付。

从搞钱的角度看,如果拿500万购买一套核心地段的房产,到2029年最低也会有100万的赚头。

然后用剩余的242万中的200万去股市,只要不折腾买入大盘指数,这轮慢牛走到2028年、2029年最低也有30%的涨幅,那就是60万。

然后用42万,吃喝玩乐享受人生。

这也一来,2025年100万美金变成了742,等2029年汇率变成5.94的时候再换回美元,汇率转25万美元

这股市赚60万和房市赚得100万,就可以兑换26.9万的美金

那么就赚了25万+26.9万约等于52万的美金

也就是说,100美金的本金,来中国吃喝玩乐4-5年,走得时候变成了152万美元~

当然,这样的换算是线性的、静态的,真实交易远不是这么简单,

但不管真实交易如何变化,只要美联储降息.连续降息,人民币升值进入中国的“热钱”一定会“大赚”

因为只有大赚,这美元才会来中国,而不是去隔壁的日本或者欧洲的德国。

所以,这件事的走向就看他们怎么让“稳楼市稳股市”成为美元来中国搞钱的可期目标了。

换句话说,要想解决中国通缩的问题,美联储降息仅仅是个开始,人民币升值也不过是过程,央行降息降准也是配合,最终还要落到实际问题上:

中国,什么资产值得热钱买入,什么资产价格要上涨!

换句话说,什么资产价格上涨,能容下“国内的水管子”+“国际热钱”呢

还是那三个字:房、股、债

03

最后——

美联储降息了,中美息差收窄,悬于汇率之上的达摩克利斯之剑拿开了,除了加大政策药量,我们别无选择!