2025年10月新能源汽车销量数据揭晓,多家车企创下历史新高:鸿蒙智行交付6.82万辆,蔚来、小鹏、小米均突破4万辆大关,北汽新能源重返3万辆阵营。然而最令人震惊的当属零跑汽车——这家新势力品牌以7万余辆的月销量登顶榜首,成为行业最大黑马。

从市场边缘到销量冠军,零跑的崛起轨迹堪称教科书级案例。其成功密码究竟是什么?

回顾零跑的产品布局战略,可分为三个阶段:

第一阶段(2019年):差异化试水

首款车型S01定位2门4座纯电轿跑,以11.99-15.99万元的定价切入小众市场。尽管年销量不足3000辆,但验证了自研电驱系统的可行性。

零跑S01:剑走偏锋的初代产品

第二阶段(2020-2021年):小车市场突围

A00级车型T03以6.58-7.58万元的补贴后售价引爆市场,2021年销量近4万辆,累计销量突破25万辆。这款车成功打开下沉市场,为品牌积累原始用户。

第三阶段(2021年至今):主流市场攻坚

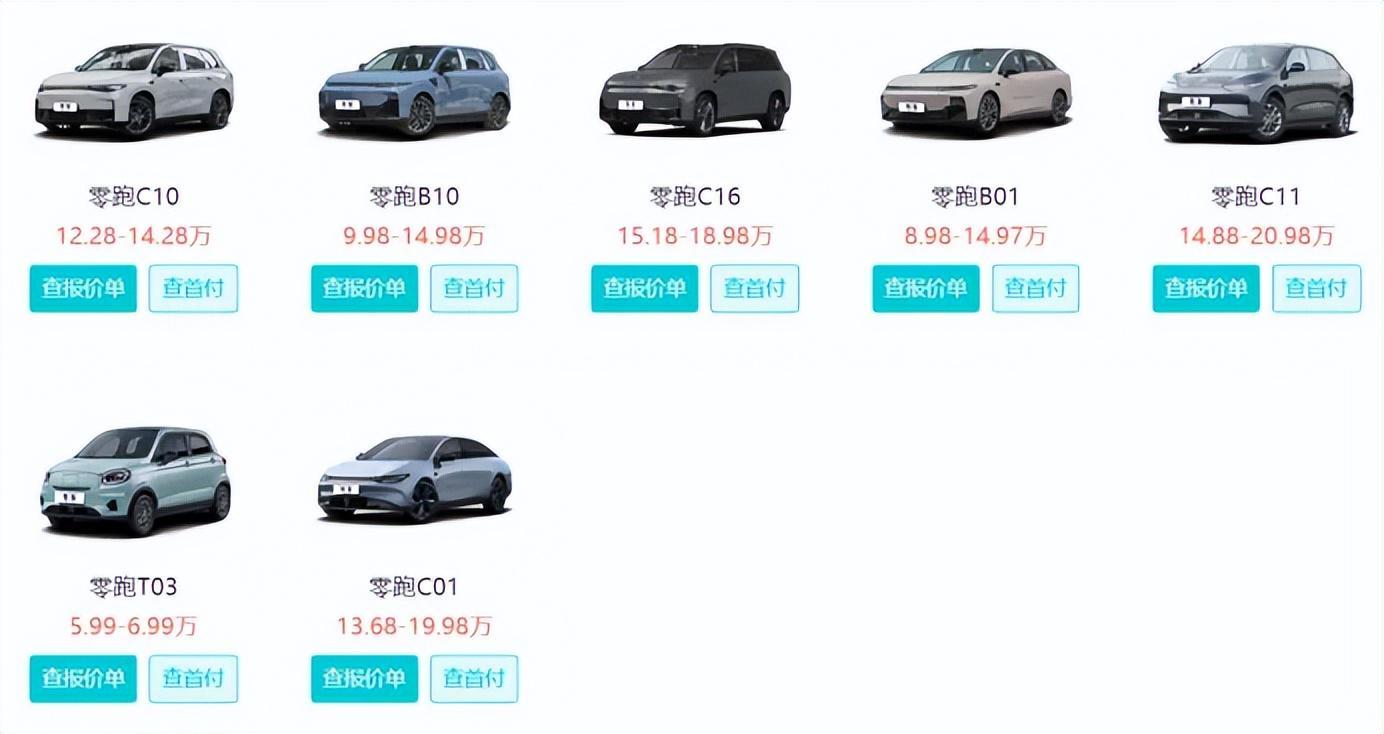

中型SUV C11的推出标志着战略转型,15.9-19.9万元的定价直击合资燃油车腹地。2023年增程版上市后价格下探,累计销量突破30万辆。目前零跑在售7款车型,价格区间覆盖6-20万元核心购车带。

数据印证战略成效:2024年C11和C10分列中级SUV市场第7、10名,合计销量近16万辆。与定位高端的蔚小理华(华为)相比,零跑选择对标丰田大众的平民路线,在下沉市场建立优势。2023年销量分布显示,其60%以上销量来自二线及以下城市。

零跑的产品策略可概括为"双越级"公式:

这种策略的实现依赖三大支撑:

1. 资本与供应链保障

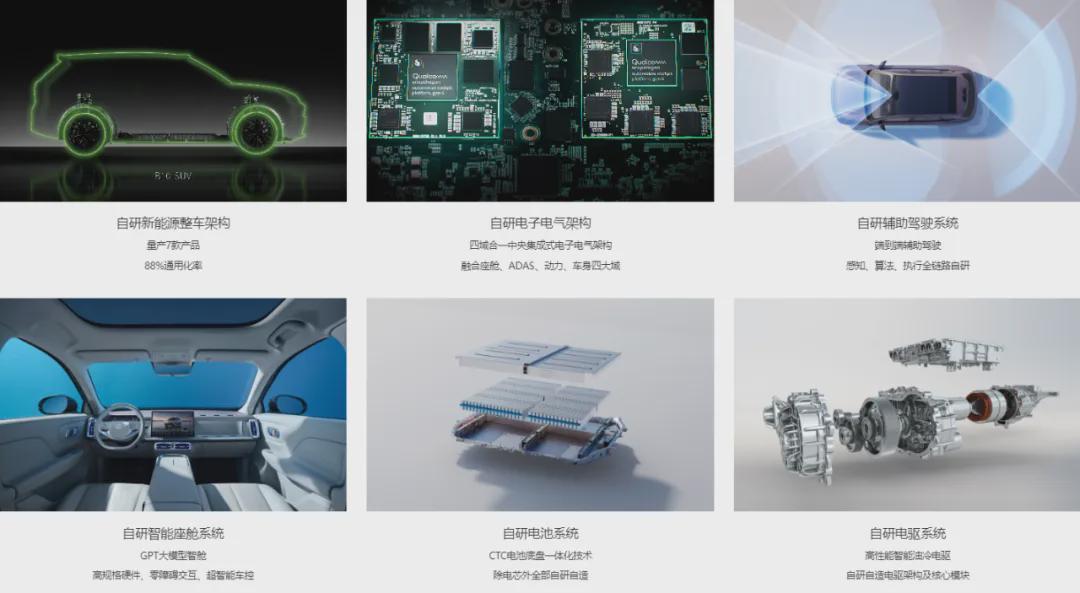

大华股份的持续注资助力零跑完成港股上市,2025年上半年实现盈利。核心零部件自研比例达65%,电驱、电池管理系统等关键部件实现自主可控。

2. 多元化供应商体系

动力电池采用宁德时代+国轩高科/中创新航等二线厂商组合,通过规模效应压低成本。2025年供应商数量较2023年增加40%,议价能力显著提升。

3. 竞品退场红利

行业人士分析,若欧拉、哪吒等品牌维持原有节奏,月销2万辆本是合理预期。零跑成功承接了这部分市场需求,特别是在10-15万元价格带形成垄断优势。

2025年销量呈现阶梯式增长:6月突破5万辆,7月达6万辆,10月直接冲至7万辆。这种爆发式增长,既得益于新能源汽车渗透率突破45%的市场红利,也验证了其商业模式的可持续性。

尽管成绩斐然,零跑仍面临三大考验:

1. 智能化滞后

辅助驾驶领域落后第一梯队2-3年,至今未实现城市领航功能。与华为乾崑智驾的"道不同"争议,暴露出技术路线选择的困惑。2025年Q3财报显示,其研发费用中智能驾驶占比不足15%,显著低于行业平均水平。

2. 品质疑云

超低成本策略引发市场担忧。2025年J.D.Power新车质量研究中,零跑位列新势力末位,车身异响、车机卡顿等问题投诉量同比上升37%。

3. 高端化瓶颈

当前主力车型均价12.8万元,品牌向上突破困难。即将推出的D系列旗舰车型,能否打破"低价=低端"的认知仍待观察。

2024年零跑与斯特兰蒂斯集团成立合资公司

零跑的崛起标志着新势力竞争进入新阶段:

2025年10月的销量榜单,不仅是一个数字的突破,更预示着行业格局的深刻变革。当新势力开始叫板传统大厂,当月销7万成为新常态,中国汽车工业的换道超车故事,正在写下新的篇章。