(来源:市场资讯,不良资产行业观研)

2025年被视为经营贷集中到期的关键节点,存量规模逼近10万亿元,相当于4个恒大集团的债务总额。这一敏感话题背后,折射出中国金融体系与房地产市场的深度绑定。本文将从经营贷扩张轨迹、风险传导机制及监管应对三个维度展开分析。

根据商业银行公开数据,截至2023年底全国经营贷余额达22.18万亿元,较2020年底的11.59万亿元增长近一倍。按三年周期测算,2022-2023年累计新增规模超过10万亿元,其中部分贷款将于2025年集中到期。

尽管10万亿数据存在统计口径差异,但经营贷扩张特征显著:

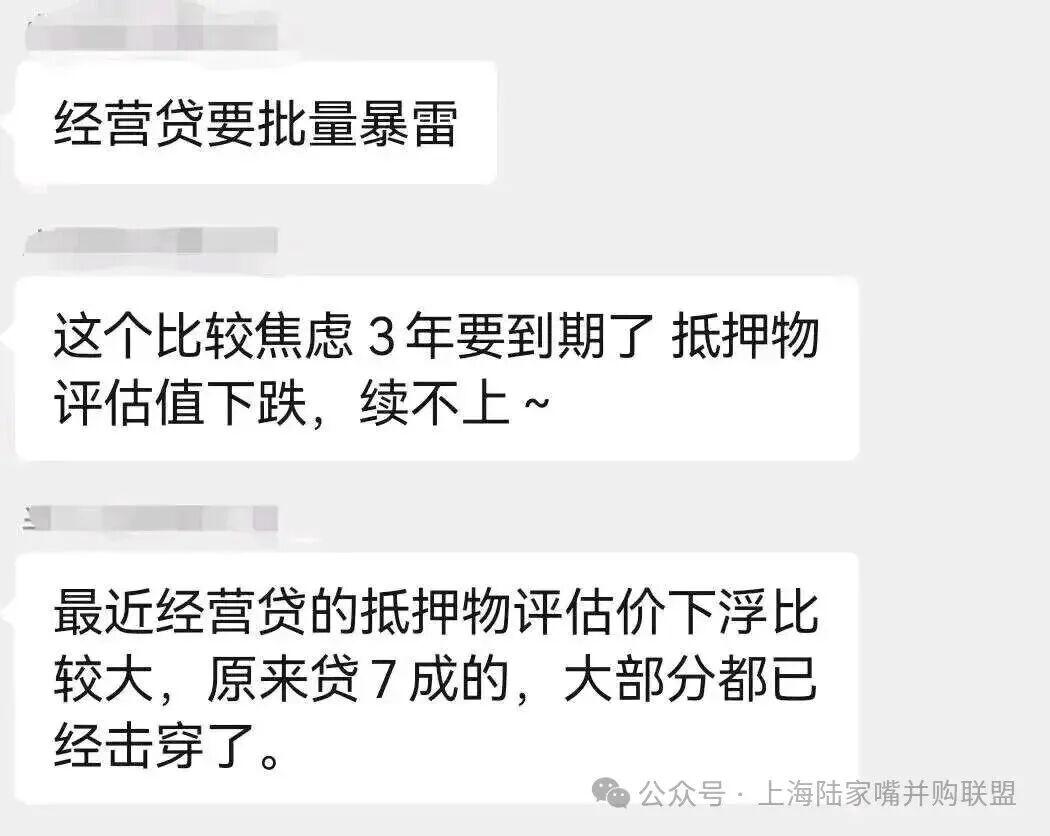

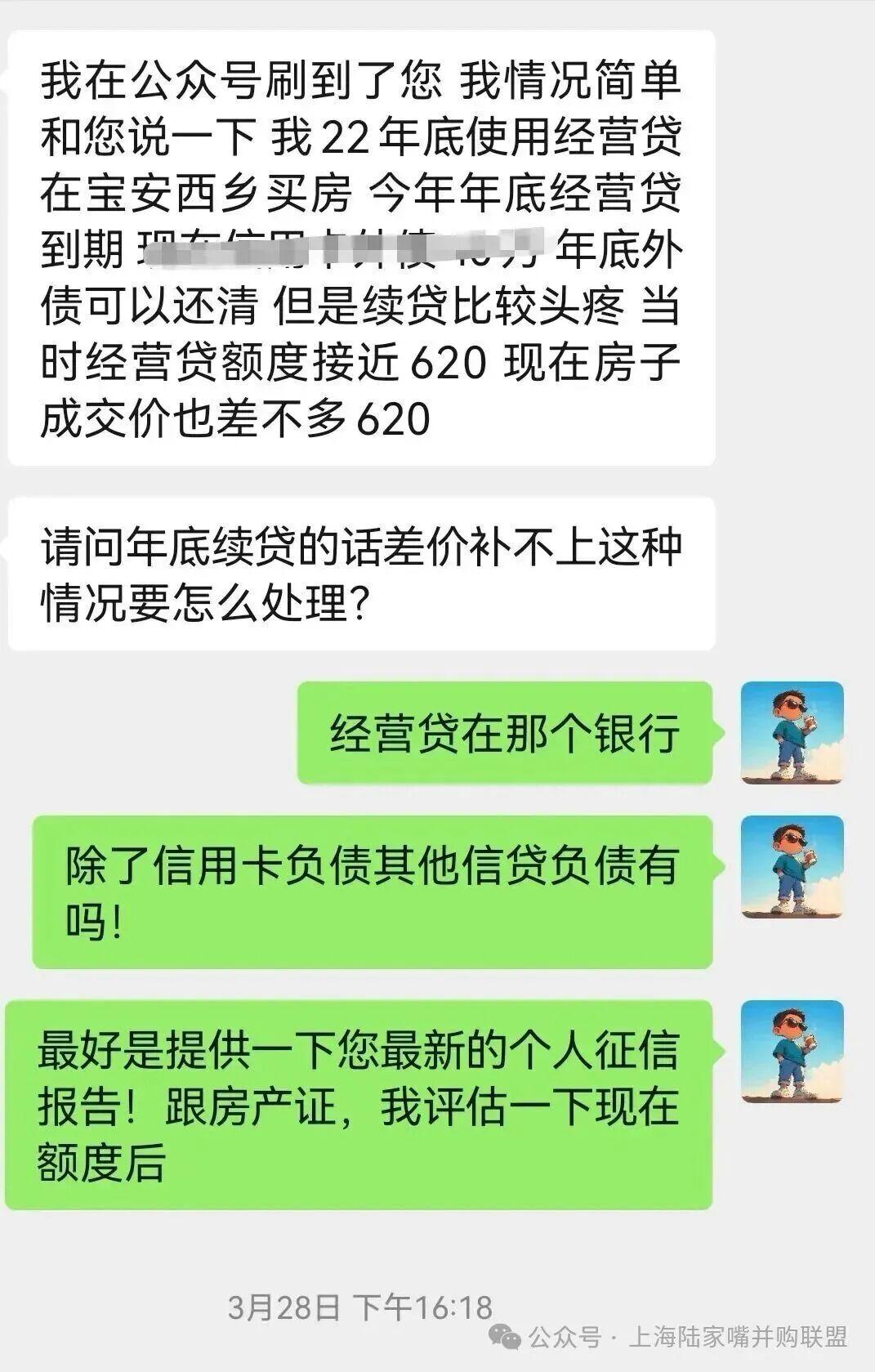

经营贷本质是3-5年期的短期贷款,2020年发放的贷款将在2025年面临续贷评估。当前核心矛盾在于:

某银行客户案例显示,2022年办理的经营贷项目,三年间抵押物评估价与贷款余额完全持平,续贷压力陡增。

财政部向四大行定向增发5000亿元资本金,主要基于两大考量:

监管层已出台多项应对措施:

尽管存在爆雷风险,但系统性危机概率较低:

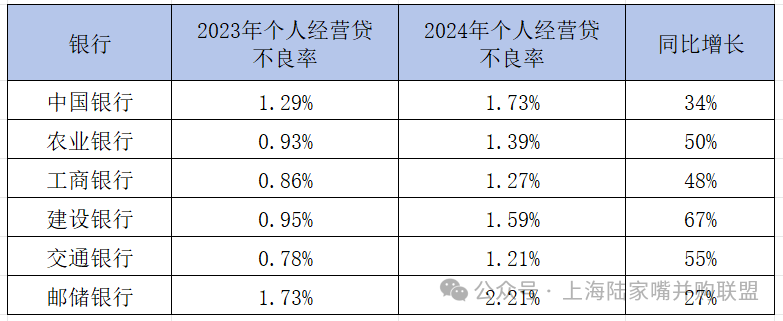

东莞农商行案例显示,经济下行压力下,企业流动资金贷款、个人经营贷及消费贷成为不良贷款主要来源,这需要金融机构建立更完善的风险预警机制。

结语:2025年经营贷到期潮既是风险暴露期,也是金融体系压力测试的关键节点。通过强化贷后管理、优化信贷结构、完善风险补偿机制,有望实现软着陆。对个人借款人而言,需提前评估续贷能力,避免资金链断裂风险。