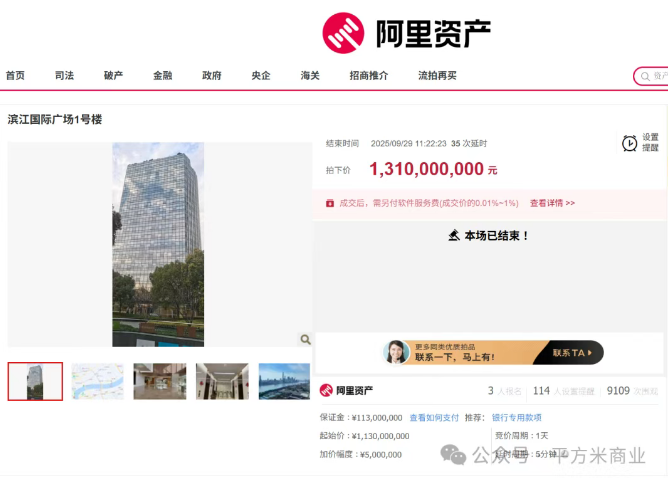

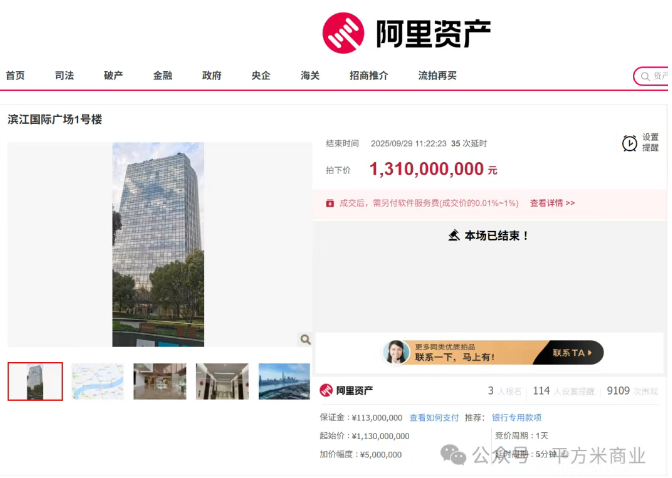

近日,阿里资产拍卖平台上一则消息引发市场关注:知名房企阳光城位于上海的总部大楼——滨江国际广场1号楼,以6折价格成功拍卖。这座坐拥黄浦江一线江景的写字楼,最终成交价为13.1亿元,较首次起拍价缩水四成。

六折成交背后:四次流拍终觅买家

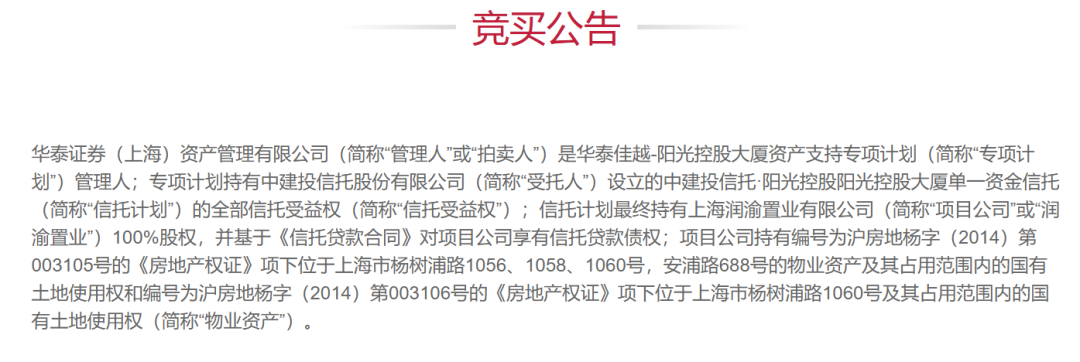

阿里资产处置平台数据显示,该标的原为“阳光控股大厦”,坐落于上海市杨浦区黄浦江畔,毗邻杨树浦路和东方渔人码头。此次拍卖起始价11.3亿元,经过37轮激烈竞价后,由华泰证券(上海)资产管理有限公司以13.1亿元收入囊中。

回溯拍卖历程,这座5A级写字楼自2024年1月首次挂牌以来,已历经五次拍卖。起拍价从最初的21亿元逐步下调至13.12亿元,期间四次因无人出价而流拍。最终成交价仅相当于首次报价的62%,折射出当前商业地产市场的深度调整。

债务危机溯源:千亿房企的陨落轨迹

该物业系阳光城集团为《中建投信托-阳光控股大厦单一资金信托贷款合同》提供的抵押担保,涉及本金9.33亿元。因无法偿还债务,债权方中建投信托股份有限公司启动司法处置程序。竞买公告显示,处置方华泰证券管理的专项计划,所涉债务人包括上海润渝置业有限公司和上海臻德房地产开发有限公司。

天眼查数据显示,上海润渝置业股权结构已发生重大变更:原股东上海臻德房地产于2019年变更为中建投信托全资控股的上海馨雅物业;而上海臻德房地产的控股方也由阳光城集团上海置业变更为青岛华翊道悠投资。

债务漩涡中的自救挣扎

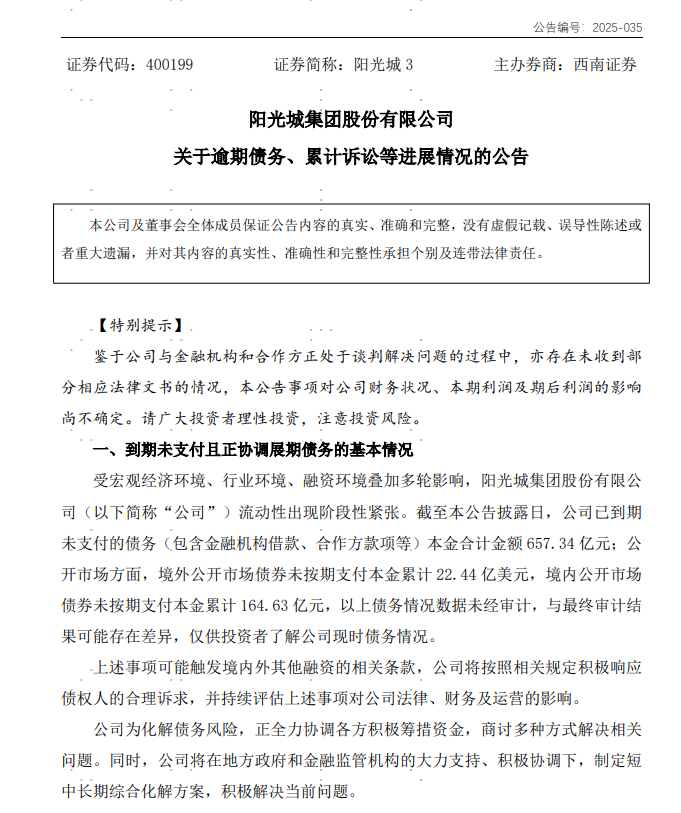

面对流动性危机,阳光城曾展开多轮资产处置:变卖兴业银行股权、转让万物云股份、出售佛山陈村项目等20余项优质资产,累计回笼资金超450亿元。但这些举措仍难填补债务黑洞——截至2024年9月25日,公司到期未付债务本金达657.34亿元,其中境外债券违约22.44亿美元,境内债券违约164.63亿元。

财务数据显示,2022-2024年期间,阳光城净利润分别为-125.5亿元、-80.69亿元、-195.6亿元,三年累计亏损超400亿元。截至2024年末,资产负债率飙升至109.01%,今年6月底进一步恶化至111.68%。

从TOP15到退市:激进扩张的代价

这家曾跻身中国房企销售额TOP15的闽系房企,其兴衰轨迹堪称行业缩影。2002年借壳上市后,阳光城通过“3+1+X”战略实现全国化布局,2018年销售额突破1600亿元,2019年更以2110亿元销售额位列行业第15位。

但激进扩张埋下隐患:2018年总负债突破2000亿元,2022年末达2746亿元,其中流动负债占比92%。同期货币资金仅83.49亿元,远不足以覆盖873.54亿元的短期债务。2023年8月,因连续20个交易日股价低于1元,阳光城成为首家退市房企。

创始人限高背后:百亿富豪的陨落

2024年3月,公司管理层发生重大变更:创始人林腾蛟卸任法定代表人、董事长,目前名下存在19条限制高消费令,涉案金额超10亿元。这位曾以170亿元身家位列《2020胡润全球房地产富豪榜》第119位的福建富豪,如今深陷债务泥潭。

公司公告显示,正全力协调制定短中长期综合化解方案,在地方政府和监管机构支持下寻求债务重组。但面对超650亿元的到期债务,这家千亿房企的重生之路依然充满变数。

行业警示:高杠杆时代的终结

阳光城案例折射出房地产行业深度调整期的典型特征:从“规模为王”到“现金为王”的转型阵痛。当市场进入下行周期,曾经助力企业快速扩张的高杠杆模式,反而成为压垮骆驼的最后稻草。这场始于黄浦江畔的资产拍卖,或许正是中国房地产行业新周期的注脚。

(声明:本文数据源自公开信息,不构成投资建议。市场有风险,决策需谨慎。)

编辑 | 段炼 易启江

校对 | 陈星

数据来源 | 阿里资产拍卖平台、第一财经、深圳商报、每经网、公开资料