2025年9月,中国电信市场投下一枚重磅炸弹:爱立信与诺基亚被正式列为“不可信”供应商。这一决定不仅令两家北欧电信巨头在中国市场的份额从巅峰时期的两位数骤降至3%,更引发全球电信产业链的连锁震荡。据多家权威分析机构及企业高管披露,此举是地缘政治博弈的直接产物——瑞典2020年以安全为由禁止华为参与本国5G建设后,中国通过“对等措施”展开反制,标志着全球电信设备市场正式进入“政治分水岭”时代。

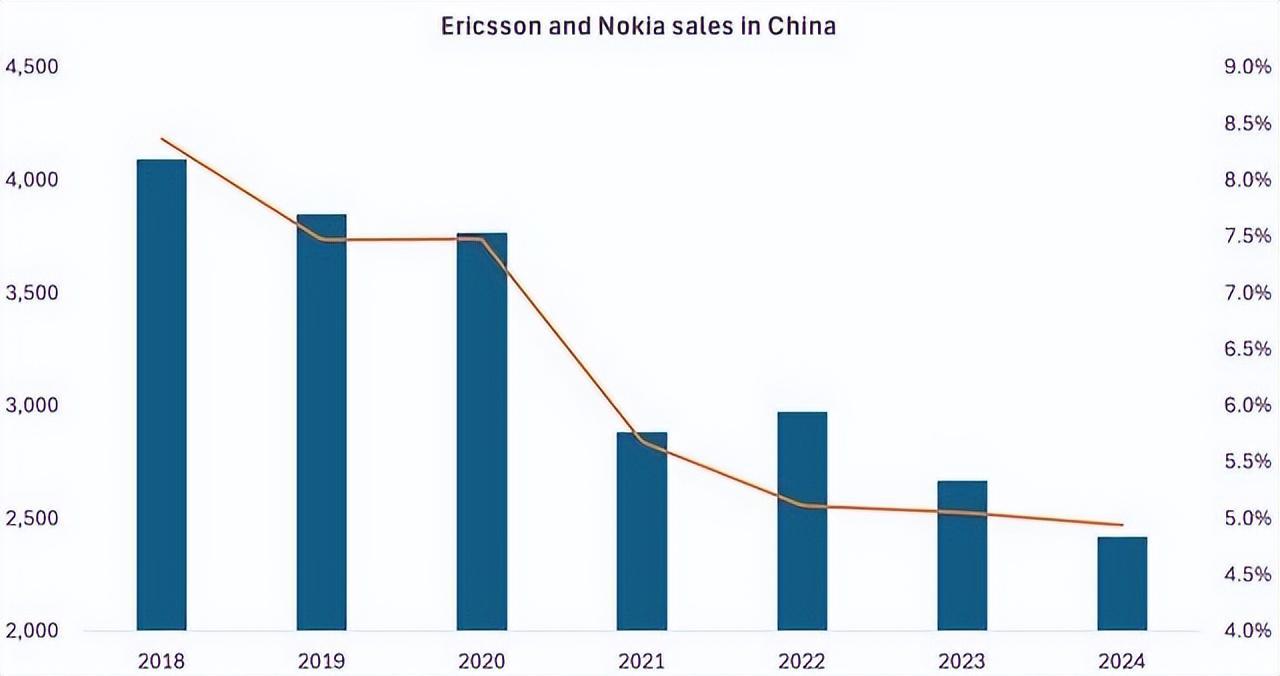

回溯至5G商用初期,爱立信与诺基亚曾是中国市场的“座上宾”。作为全球电信设备领域的传统霸主,这两家企业凭借技术积累占据先发优势:爱立信总部设于瑞典斯德哥尔摩,诺基亚扎根芬兰埃斯波,2010年代全球市场份额合计超50%。2019年,爱立信CEO博尔杰·埃克霍尔姆(Börje Ekholm)曾乐观预测中国5G市场潜力,称其份额将从4%持续攀升。2020年,该公司通过与中国移动、电信、联通签署的5G合同实现销售额18%的增长,达到188亿瑞典克朗;诺基亚同期在大中华区斩获22亿欧元订单,涵盖核心网与无线接入设备。

转折点出现在2020年10月。瑞典政府以“国家安全风险”为由,明令禁止华为参与本国5G网络建设,成为首个公开排斥中国设备的欧洲国家。此举触发连锁反应:中国运营商迅速调整采购策略,2021财年爱立信在华收入同比暴跌46%,诺基亚销售额从2020年高点持续下滑,至2024年仅剩11亿欧元,2025年上半年更同比减少23%。“招标规则已彻底改变,”某运营商内部人士透露,“本土设备在性价比、交付速度和政策适配性上占据压倒性优势。”

“不可信”标签的落地并非偶然。据Strand Consult咨询公司创始人约翰·斯特兰德(John Strand)及诺基亚高管披露,中国政府基于国家安全考量,将两家企业划入“高风险”供应商清单,此举与欧盟对华为的待遇形成镜像。2025年9月5日,诺基亚移动网络总裁托米·乌伊托(Tommi Uitto)公开承认:“我们已从中国渠道获悉,欧洲厂商将被逐步排除。”新任CEO贾斯汀·霍塔德(Justin Hotard)更直言,欧洲需采取对等反制措施。这场博弈的实质,是美欧主导的“华为禁令”引发的战略反噬——当瑞典成为首个禁止中国设备的欧洲国家时,中国市场的反制便已注定。

财务数据直观呈现冲击力度。中国市场曾占爱立信全球营收的4%,丢失意味着每年损失数亿美元;诺基亚大中华区贡献曾达6%,2025年上半年23%的下滑幅度预示全年业绩承压。尽管两家企业尝试本地化生产(爱立信在上海设厂、诺基亚建立合资企业),但在政策倾斜与招标规则变化下,库存积压与订单流失成为常态。全球RAN(无线接入网)市场格局随之改变:2025年第一季度,华为以28%份额领跑,诺基亚(16%)与爱立信紧随其后,但失去中国市场后,两家北欧企业的增长高度依赖饱和的欧美市场,而当地运营商预算紧缩已成常态。

这场博弈的影响远超双边范畴。电信设备供应链本就深度全球化,中国反击导致市场被迫“分家”:西方国家禁令曾让爱立信、诺基亚在英德等国斩获大单,但中国反制暴露了“双重标准”的脆弱性。非洲与拉美等新兴市场本就由华为、中兴主导,中国可能进一步施压,推动当地将北欧企业列入不可信清单。供应链层面,爱立信45%的制造面积、诺基亚10%的生产基地位于中国,尽管两家企业自2023年起加速向美国、越南、印度转移,但芯片等关键环节仍依赖全球链条。美国若升级对华技术限制,两家企业的成本将进一步攀升。

企业应对策略呈现分化。爱立信CEO埃克霍尔姆在财报会上承认中国风险,但强调将通过分散市场(加大北美投资、瞄准印度与东南亚)降低依赖;诺基亚则押注开源RAN与AI网络技术,并试图游说欧盟采取对等禁令。然而现实严峻:2025年两家企业均启动裁员计划,爱立信移动网络销售额同比下降6%,诺基亚达21%。为维持竞争力,爱立信投入42亿瑞典克朗研发自有芯片,诺基亚与博通、英特尔展开合作,但政策干预已显著拖慢创新节奏——5G升级与6G部署进度均受影响。

从经济视角审视,这场博弈正重塑全球电信格局。作为数字经济基石,5G的低延迟与高带宽支撑着AI、物联网等前沿领域发展。市场分化导致运营商选型需权衡政治因素,中小国家被迫承担更高成本。欧盟与美国试图保护本土厂商,但失去中国这一全球最大市场后,其竞争力持续弱化。反观华为与中兴,尽管在西方市场受限,却在亚洲与拉美巩固优势。中国5G覆盖率已达95%,6G试验领先全球,这对国际电信联盟(ITU)标准制定构成挑战,预计相关会议分歧将加剧。

据Dell’Oro Group数据,2025年全球网络设备市场规模达90亿美元,华为以30%份额居首,爱立信与诺基亚各占15%。但中国禁令生效后,两家北欧企业总份额预计滑至25%以下。这场始于地缘政治的博弈,最终切断了电信设备全球化的最后一丝纽带。2025年9月的时间节点,标志着行业进入“政治优先”的新阶段——市场份额的流失、企业信心的受挫,迫使全球数字基础设施重新绘制版图。在这场没有赢家的博弈中,中国本土厂商巩固了优势地位,北欧双雄则陷入自救泥潭,而整个行业,不得不为这张昂贵的“政治账单”买单。