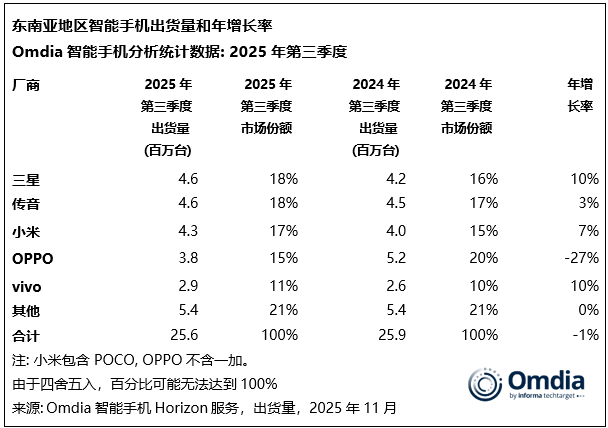

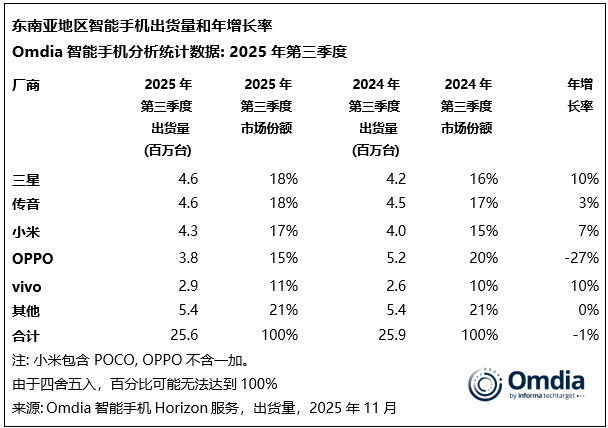

根据Omdia最新发布的智能手机市场研究报告,2025年第三季度东南亚地区智能手机市场呈现微幅下滑态势,出货量同比下降1%至2560万部,连续第三个季度出现同比下跌。这一数据反映出该区域智能手机市场仍面临增长压力。

品牌竞争格局方面,三星凭借460万部出货量及18%的市场份额重返榜首。其成功策略在于针对泰国、越南和马来西亚等高消费能力市场推出更多高端机型,有效抵消了竞争对手在印度尼西亚和菲律宾等价格敏感型市场的增长势头。值得关注的是,三星与第二名传音的出货量完全持平,市场争夺异常激烈。

传音(TRANSSION)以相同460万部出货量、18%市占率紧随其后,通过持续优化产品组合保持小幅同比增长,稳固了其市场地位。小米则以430万台出货量、17%份额位列第三,其增长主要得益于POCO系列新入门机型的推出,该系列上市后出货量激增,成为带动整体增长的核心动力。

OPPO表现出现明显分化,以380万部、15%市占率位居第四,出货量同比大幅下滑,主要受需求疲软及渠道调整影响。vivo以290万部、11%市占率跻身前五,新推出的Y系列机型与核心中端V系列形成良好互补,推动其市场表现稳步提升。

综合来看,东南亚智能手机市场虽整体出货量微降,但品牌竞争格局持续演变。高端化战略与性价比路线形成鲜明对比,渠道调整与产品创新成为影响品牌表现的关键因素。随着5G普及和消费升级趋势深化,该区域市场未来仍存在结构性增长机遇。