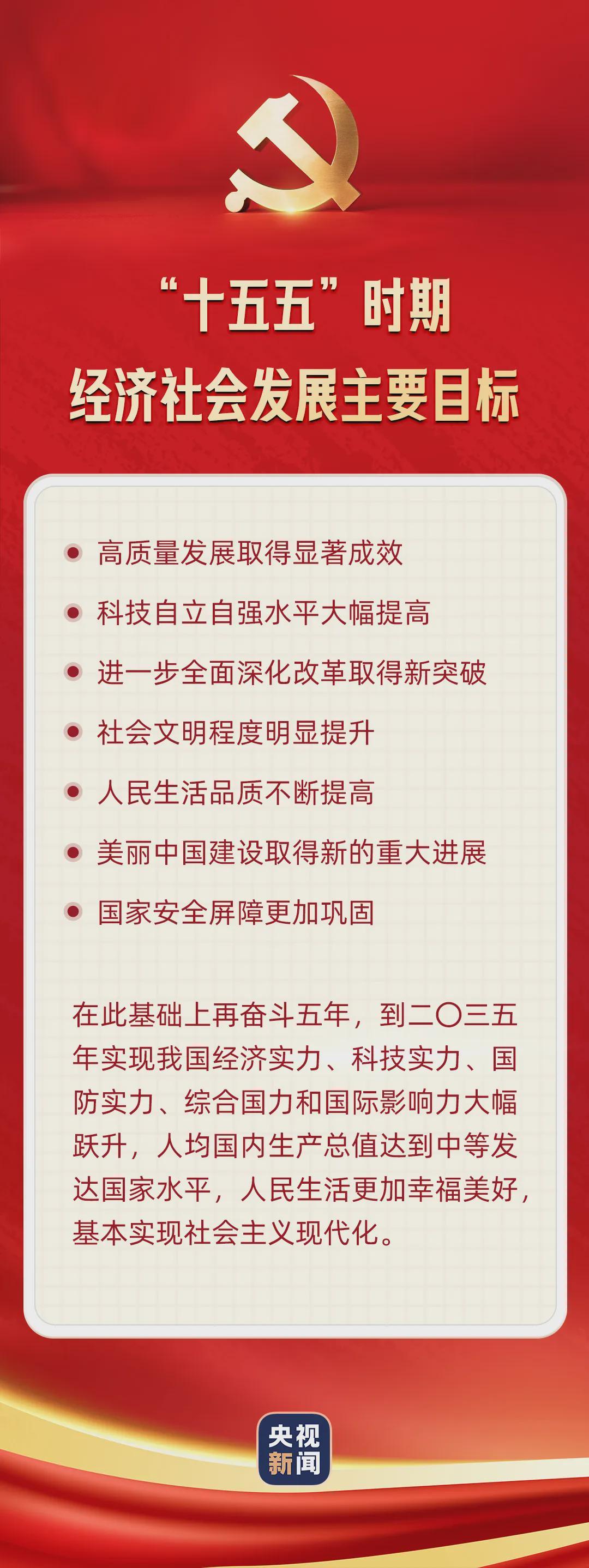

今日,备受瞩目的二十届四中全会公报正式发布,为“十五五”时期的经济社会发展勾勒出清晰蓝图。其中,科技创新被赋予了前所未有的战略高度,成为未来五年经济发展的核心驱动力。

公报中,“科技”一词被提及10次,“创新”8次,“自主”2次,凸显了国家对于提升自主创新能力、抢占科技发展制高点的坚定决心。在科技革命浪潮的推动下,生产力将迎来质的飞跃,经济大幅增长与消费能力提升的逻辑链条愈发清晰。未来五年,围绕科技自立自强的探索将成为市场焦点,一场科技盛宴即将拉开帷幕。

中共中央将于10月24日上午10时举行新闻发布会,深入解读党的二十届四中全会精神。这一重要事件将为股市提供明确的政策指引,有望提振市场信心,为相关板块带来主题机会催化。近期市场热议的主线即将浮出水面,周五盘面或将呈现热闹非凡的景象。

与此同时,中美经贸磋商也传来新消息。双方将于10月24日至27日在马来西亚展开新一轮对话。在当前国产替代如火如荼的背景下,我方话语权显著增强,市场对经贸摩擦的反应或将趋于淡化。

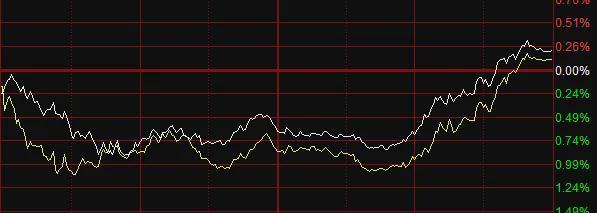

回到A股市场,今日早盘市场仍在弱势震荡中探底,午后却突然逆袭翻红,展现出强劲的反弹势头。随着“十五五”规划的落地,市场主线逐渐明晰,资金做多意愿增强。个股表现依然分化,但上涨个股数量已接近3000只,市场氛围有所回暖。

盘面出现积极信号,护盘力量有所扩散。除了银行板块外,宁德时代、阳光电源等大科技股也加入护盘行列,午后券商、有色金属板块突发异动,带动全盘展开反弹。此外,小盘股的突起预示着滞涨题材的反弹机会。

然而,量能不足仍是制约市场走强的关键因素。周四成交仅1.64万亿元,较上一日再缩量269亿元。量能的制约导致风格转换速度加快,市场风险偏好也在快速变化中。短期内,结构性机会可能依然存在,但主要集中在事件驱动层面。

接下来,市场将迎来两个重要时间点:一是会议的公告及解读;二是10月底,三季报披露结束+APEC峰会。随着几个关键事件的落地,A股市场有望迎来新的主线。

从技术面看,三大指数探底回升,最终全以红盘报收。上证指数依然收于短期均线之上,保持强势特征。短线30天均线成为重要支撑,也是震荡结构中市场的强弱分水岭。

短期压力位在前高3936点附近,距离这个压力位仅一步之遥。市场随时有可能向上突破,但需要注意的是,有量突破才是真突破。无量形成的突破很大可能是假突破,突破的成交量起码要重回2万亿元的门槛才行。

在板块方面,炒地图行情继续发酵。深圳提出的“并购重组大礼包”目标到2027年让上市公司总市值突破20万亿元,并培养20家千亿级企业。这一消息刺激深圳本地股集体涨停,市场氛围热烈。

工信部也表示将强化技术创新引领,系统布局新一代电池研发工作。盘中固态电池板块局部走高,政策支持力度空前。不仅有60亿元重大研发专项,还有多项政策文件将其列为重点攻关方向。头部企业凭借技术储备和量产计划,有望迎来新的发展机遇。产业链上如新型材料、设备与系统集成商将率先受益。

1、在全固态电池板块,政策支持将加速其研发和产业化进程。相关企业如宁德时代、国轩高科等,因有技术储备和量产计划,可能会受到市场更多关注。

2、新型材料板块中,涉及硫化物、氧化物等电解质以及高镍正极、硅基负极等材料的企业,如道氏技术、当升科技等,有望获得更多订单和发展机会。

3、设备与系统集成商板块,像先导智能这种能提供全固态电池整线解决方案的企业,将受益于设备需求的增长。

量子科技板块尾盘异军突起,已有资金提前布局。

1、政策支持力度大:量子科技被写入2025年政府工作报告,政策强力支持为产业发展提供了坚实保障。

2、细分赛道清晰:可分为量子计算、量子通信、量子精密测量等,每个赛道都有相应的龙头企业值得关注。

3、市场前景广阔:据预测,2022年至2030年全球量子计算市场规模复合增速将高达79.72%,到2030年市场规模预计突破1000亿美元,为相关企业提供了广阔的发展前景。