文娱商业观察

文/矮子巨人

当红果自制平台高调宣布推出“演员合作计划”仅一周后,爱奇艺在微剧激励政策升级中同步推出“演员星路计划”,以搭建微短剧演员向长视频内容(电视剧/电影/综艺)跃升的通道。这场看似巧合的布局,实则折射出短剧行业从规模扩张向价值深耕的关键转折。

行业转折点:短剧流量红利见顶

QuestMobile数据显示,截至2025年6月,红果月活用户以179%的同比增速超越优酷,成为首个用户体量超过传统长视频平台的短剧APP。与此同时,DataEye数据显示,2025上半年全国短剧用户规模达6.96亿,网民渗透率逼近七成。这意味着短剧行业已进入流量红利收尾阶段,竞争焦点从“规模战”转向“价值战”,核心资源争夺成为关键。

演员争夺战:平台战略差异显现

爱奇艺与红果的演员布局竞赛,本质是行业转型阵痛期的资源卡位战。今年6月,短剧市场已现端倪:韩雨彤凭借《月光锈》等作品加盟听花岛,星链无限签下王格格、刘萧旭等当红演员;传统影视公司方面,欢娱影视纳入滕泽文、余茵,柠萌影视与壹心娱乐联合的心心传媒签约“短国赵丽颖”马秋元,唐人影视和飞宝传媒分别收入“短剧一哥”姚冠宇、王凯沐。

这一趋势背后,是短剧赛道对“流量演员”逻辑的深度渗透。柯淳、李沐宸登陆优酷《无限超越班3》,70余位短剧演员亮相爱奇艺荧光之夜,马秋元接连出演柠萌《月明千里》和爱奇艺《雀骨》女二号,均印证了短剧演员的明星效应。更关键的是,这种效应形成“反向赋能”:柯淳主演的《栀栀复栀栀》上线前红果预约量超百万,《再见江野》预约量突破210万;李柯主演的《十八岁太奶奶驾到2》等三部作品占据红果暑期档“双破亿”短剧中的两席。

平台策略对比:抢现与育新的博弈

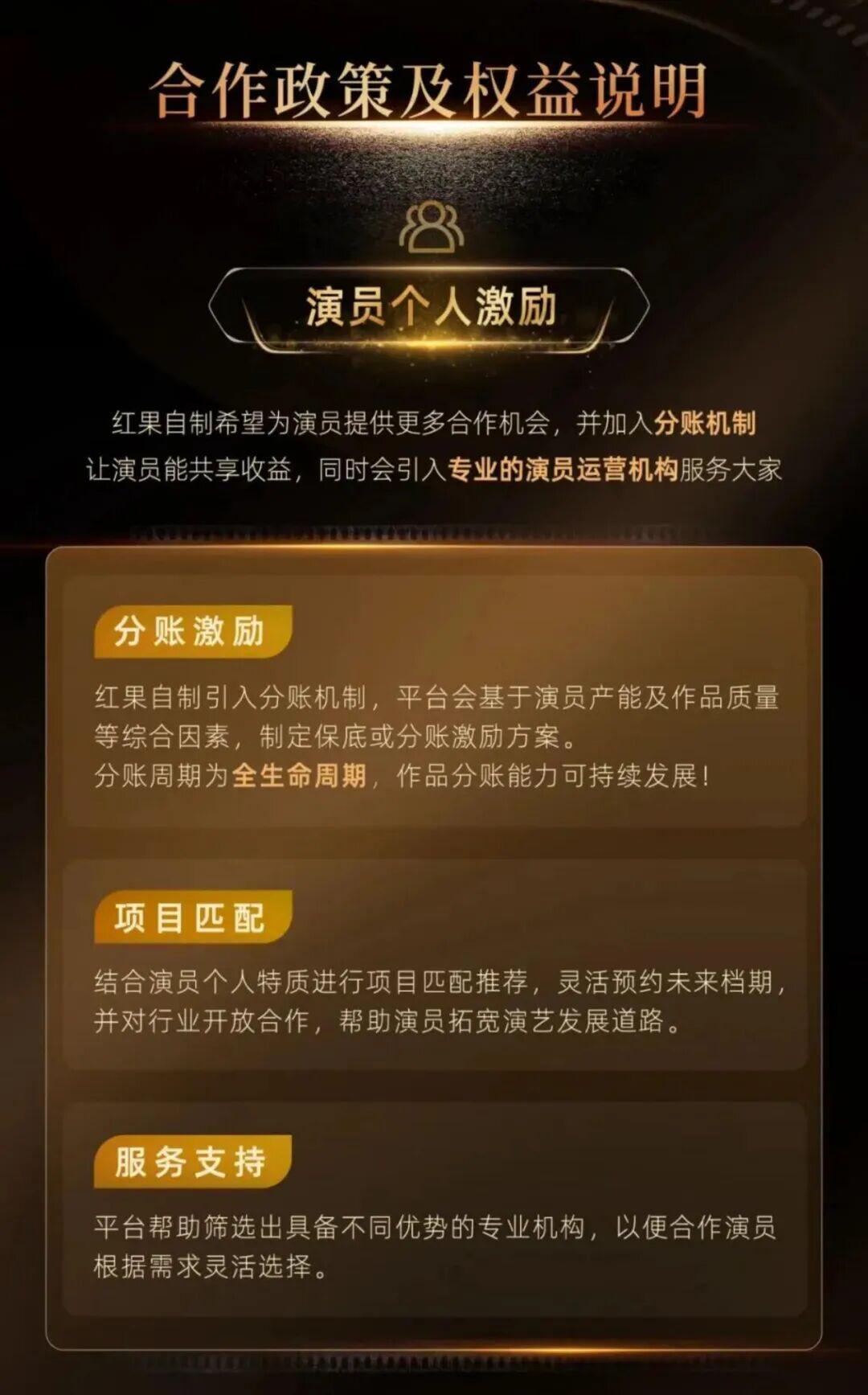

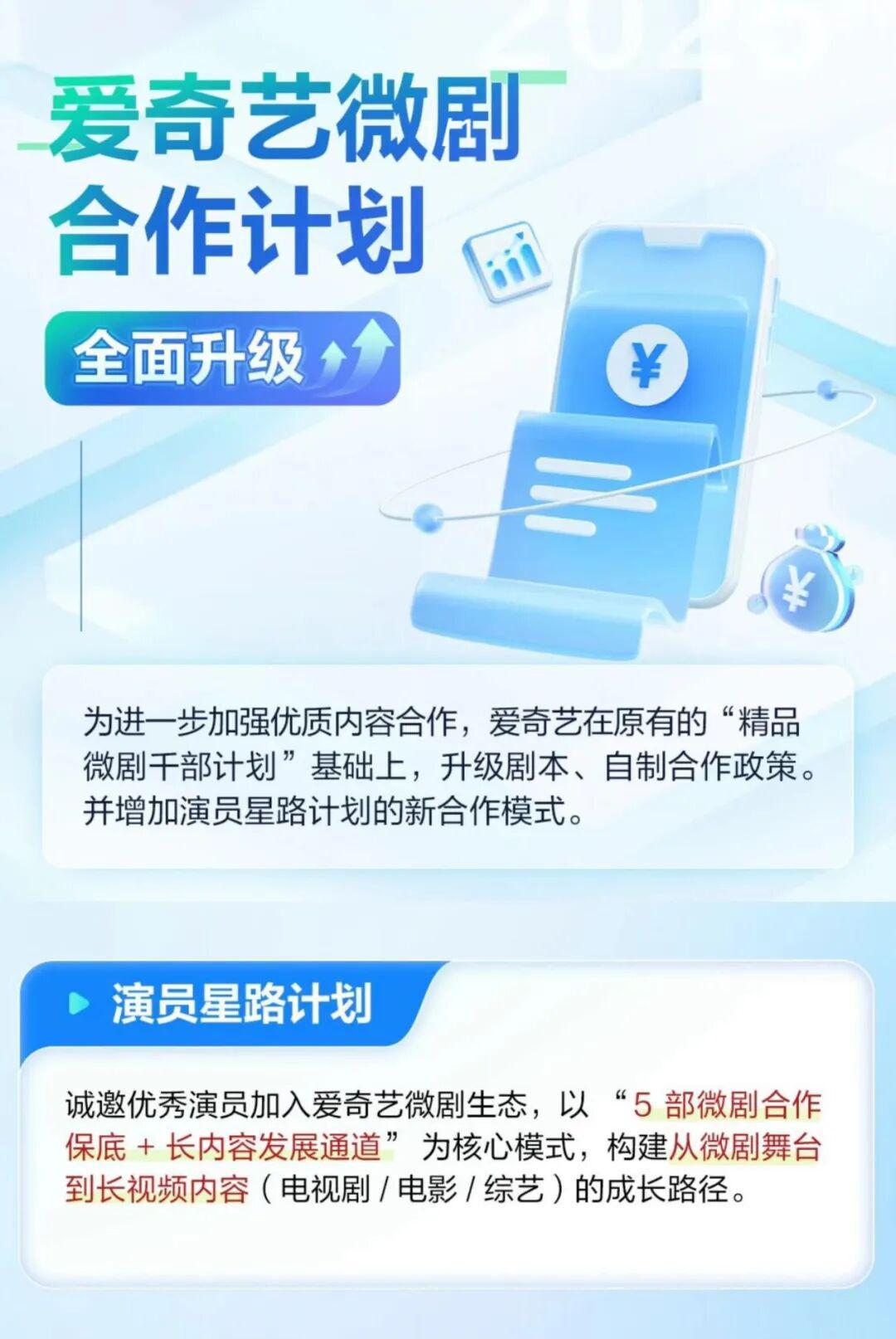

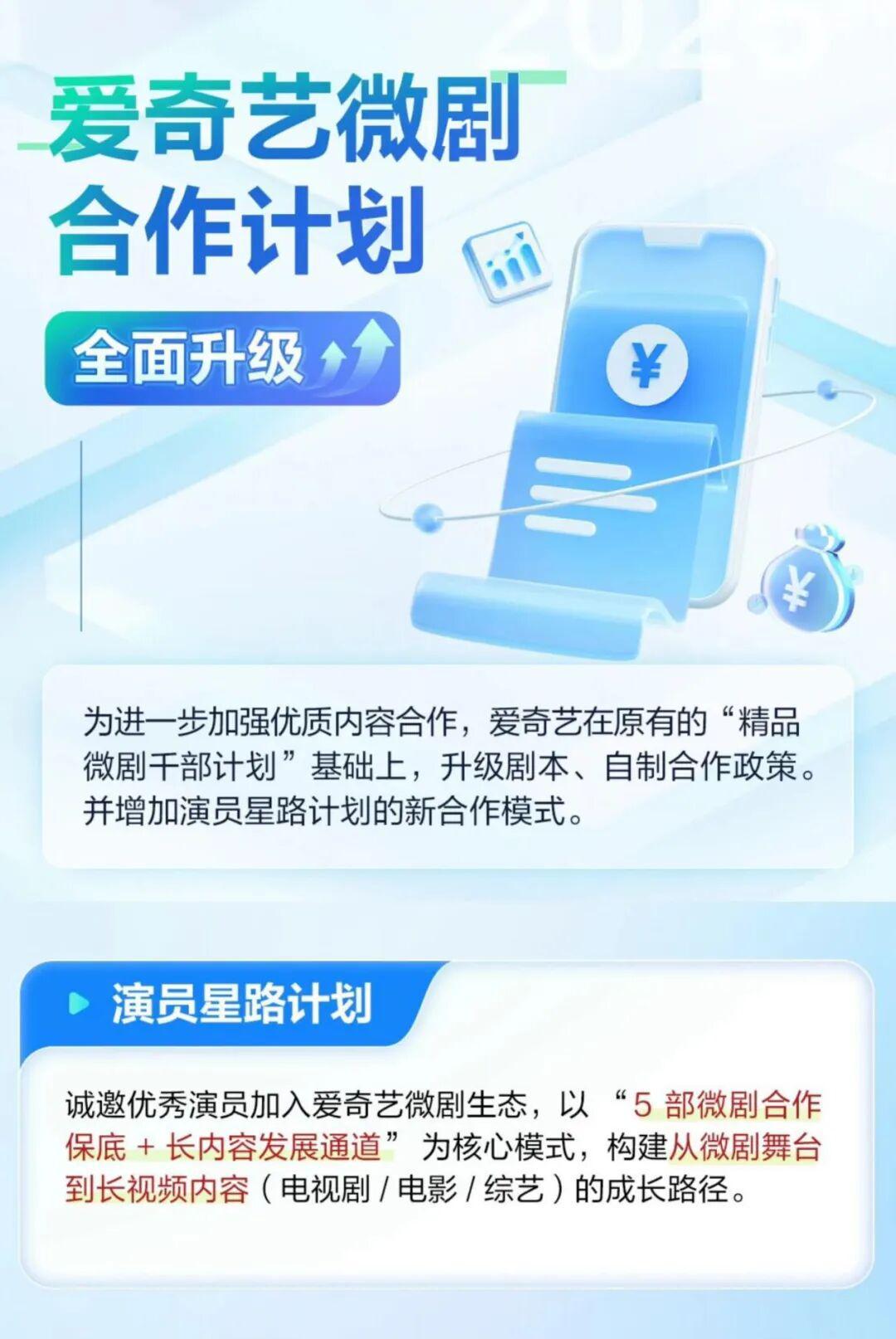

在演员资源争夺中,红果与爱奇艺的策略呈现鲜明差异。红果通过“全生命周期分账机制”绑定演员收益,强调质量标尺与长线收益,更适配“能力型”演员;爱奇艺则依托长视频生态,以“5部微剧保底+长内容通道”模式赋能成长,契合“转型型”演员需求。

红果的“演员合作计划”还注重“育新”,设立“新人演员激励”和“档期入驻激励”,并调整剧本分账模式收编优质编剧,试图构建贯穿产业链的优质资源体系。而爱奇艺的策略则通过生态托底,降低演员转型风险,形成差异化竞争。

行业影响:倒逼创作升级与资源优化

这场争夺战客观上加速了行业优胜劣汰。头部演员的稀缺性凸显,柯淳、曾辉等演员斩获高质量品牌合作,并参与《一路繁花2》等综艺录制,实现价值升级。红果演员榜TOP3的陈添祥、王小亿、李柯以,分别拥有百万级粉丝量,双周追剧人数达700万,获赞量逼近亿级,有效破解了“留客难”痛点。

然而,过度依赖头部演员也带来资源错配、薪酬成本高企等问题。部分作品因演员与项目不匹配陷入“流量空转”困境。因此,平台需在“抢现”与“育新”间找到平衡,建立更完善的演员培育与内容生产体系。

跨界入局者:即时零售搅动短剧生态

短剧市场的“拥挤度”因即时零售平台的入局而再攀新高。支付宝上线“短剧”独立入口,用户超50万;京东以140万年薪招聘短剧人才,并在APP内设专属频道;快手星芒短剧与柠萌合作的《小美满》中,京东外卖深度融入剧情,搭建即时消费链路。拼多多、淘宝、美团等平台的加入,使短剧赛道成为零售战的新战场。

这一背景下,演员作为核心资源,其价值被进一步放大。头部演员不仅能降低宣发成本、提升剧集口碑,还能带动“剧中同款”消费转化。柯淳、王凯沐等演员的品牌合作,便是这一趋势的缩影。

未来展望:谁将收获“渔利”?

红果与爱奇艺的演员争夺战,本质是行业转型升级的缩影。虽然这场竞争可能加剧头部资源垄断,挤压非签约演员空间,但也倒逼全行业更重视创作质量,促进优胜劣汰。最终,谁能率先建立完善的演员培育与内容生产体系,谁就能握住穿越周期的“硬通货”。

至于观众,他们始终会用点击量和口碑,为这场争夺战投出最真实的一票。