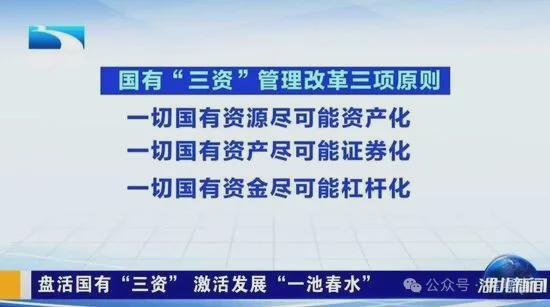

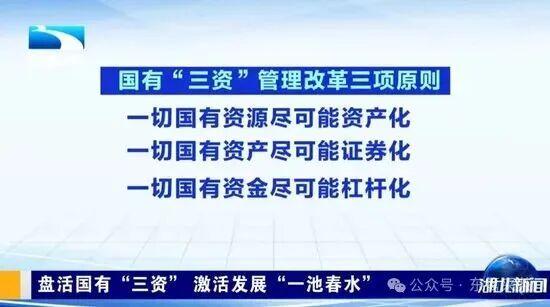

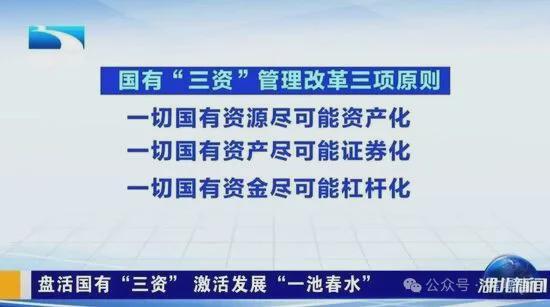

近期,湖北省率先启动了国有“三资”改革,明确提出“一切国有资源尽可能资产化、一切国有资产尽可能证券化、一切国有资金尽可能杠杆化”的改革目标。这一举措不仅标志着地方财政自救的新尝试,也引发了社会各界对国有资产改革方向的广泛关注。

所谓“三资”,即国有资源、国有资产、国有资金,它们构成了地方政府的全部“家底”。而“三个尽可能”的改革思路,则意味着地方政府正试图通过激活这些沉睡的资产,为财政注入新的活力。

那么,为何国有资产“三化”会在此时受到媒体热炒?这背后又隐藏着怎样的财政逻辑与经济考量?

事实上,地方政府正面临着前所未有的债务压力。据统计,地方政府去年的举债规模高达9.8万亿元,其中一半以上用于借新还旧。经济学家李稻葵更是估计,地方政府拖欠承包商和公务员的总款项达10万亿元,相当于去年中国国内生产总值的7%。面对如此庞大的债务负担,地方政府不得不寻求新的财政来源。

在这场“超级变现”的改革中,矿产、土地、林业、水利、能源、数据等国有资源都被纳入其中。过去,这些资源是国有的“不动产”,如今却为了化债而被迫转化为现金流。然而,这种转化并非简单的“变卖”,而是意味着地方政府正在进行一场“寅吃卯粮”的财政冒险。

以国有写字楼为例,通过资产证券化操作,原本效益不佳的写字楼可以一次性融资几亿元,从而摇身一变成为“现金提款机”。然而,这种看似美好的操作背后,却隐藏着租金提前变现、股权变更等深层次问题。原本需要10至20年才能缓慢收回的租金被提前透支,而股权的变更则意味着这些资产将不再属于国有。

与当年的国有企业改革相比,这轮“三资改革”更像是一场新一轮的国有资产私有化。地方政府通过证券化、杠杆化等手段,将未来的钱拿到今天花,试图以此缓解当前的财政压力。然而,这种做法真的可行吗?

从金融风险角度看,“国有资产证券化”虽然提高了国资的流动性,但存在“隐性负债化”与“收益分配扭曲”的隐忧。许多被证券化的资产并非真正的市场化资产,其现金流严重依赖政策稳定与行政垄断。一旦宏观经济下行或政策补贴削减,证券化产品的偿付能力就会迅速恶化。

更令人担忧的是,证券化后的国资风险并未真正消失,而是被包装成“安全资产”流入市场。当这些“含着雷”的证券化资产发生违约时,损失将通过金融体系传导至公众资金层面,使“国有资产证券化”变成“公共风险证券化”。

而“一切国有资金尽可能杠杆化”的改革思路,则更是一种高风险的再抵押。政府通过设立各类基金、平台公司或融资性国企,将财政拨款或国有资本当作“母本金”,撬动银行贷款、社会资本或债券融资,以实现数倍放大的投资规模。然而,这种高杠杆模式在2008年金融危机中已经证明其极高的风险性。

短期看,这种模式能在资金紧张、预算受限的情况下迅速扩大投资,形成“以小搏大”的资本杠杆。但风险在于,被再抵押的资产往往缺乏真实现金流支撑,而层层嵌套的融资结构掩盖了底层风险。一旦投资项目收益不足或财政现金流紧张,整个杠杆链条就会出现“踩踏”,地方政府、国企和金融机构相互担保、相互借贷,风险高度关联。

说到底,“三资改革”本质上不是为了改革,而是财政自救的“终极一招”。在地方债务的空前高压下,地方政府只能选择“能用则用,不用则售,不售则租,能融则融”的策略。然而,这种做法虽然能带来大把现金,解决体制内工资发放等问题,但却进一步压缩了未来的财政空间。

更危险的是,这类资产证券化往往缺乏真正的市场定价。在债务紧迫下,“低价成交”可能成为常态。当国资交易不遵守市场逻辑,而是依靠行政指令时,非市场化的操作必定会付出非市场化的代价。这不禁让人担忧,是否又一次只肥了少数人?

真正可持续的“盘活”,不应当只是让资产流动,而是要让经济重新恢复内生动力。只有当新的产业、新的就业、新的税收产生时,财政才可能真正活了。因此,唯一的出路仍然在于发展。没有经济增长所带来的“盘活”,只是另一种形式的透支。