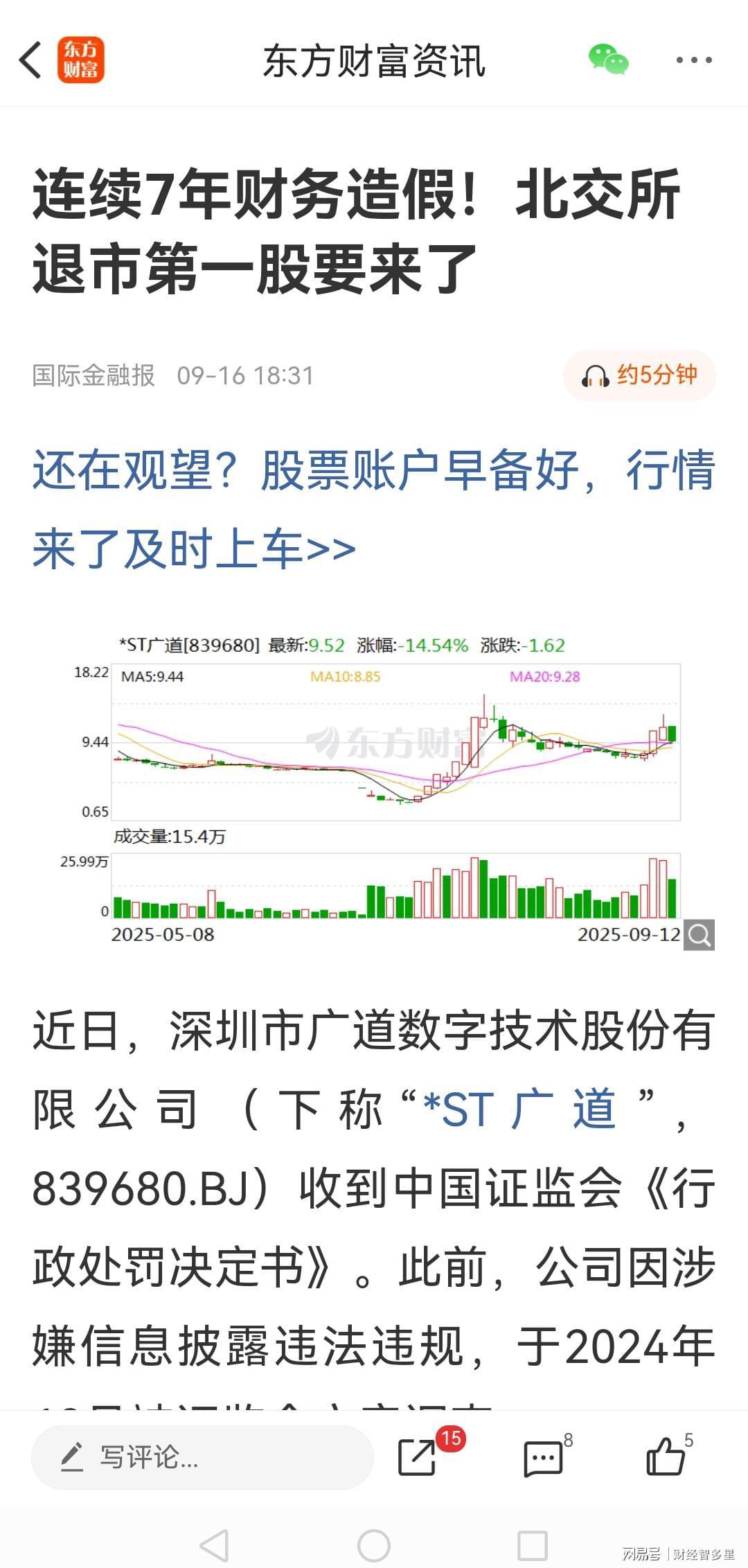

近日,一家名为*ST广道(原广道数字,曾用名广道高新)的上市公司因长期系统性财务造假引发市场震惊。这家发行价12.25元的垂直应用软件企业,自2016年新三板挂牌至2021年转板北交所期间,竟持续七年通过伪造购销合同、发票、银行回单等手段虚构业务,累计虚增营业收入超14亿元,部分年份虚增比例接近100%,堪称A股市场造假'典范'。

经证监会调查,*ST广道自2018年起便开启造假模式,IPO期间通过'精心包装'成功登陆北交所,成为首批上市企业之一。上市后非但未收敛,反而变本加厉,2024年12月因涉嫌信息披露违法违规被立案调查。调查显示,该公司通过制作虚假发货通知单、入库单等完整业务链条文件,系统性虚增营收与成本,造假手段之猖獗令人咋舌。

从股价走势可见端倪:2024年10月股价曾飙升至35.98元高点,随后开启崩盘式下跌,2025年6月跌至2.40元退市边缘。更蹊跷的是,在收到退市告知书前,主力资金突然拉出6个30厘米涨停板,股价从2.40元暴涨至14.72元,上演'最后的疯狂'。这种异常波动背后,或存在拉高出货的嫌疑。

目前,*ST广道已收到北交所《关于拟终止公司股票上市的事先告知书》,股票停牌等待退市程序。更令人唏嘘的是,6000余名股东被'一锅焖',面临血本无归的结局。这家从新三板到北交所的'明星企业',最终以财务造假退市收场,给资本市场敲响警钟。

值得深思的是,这样一家造假长达七年的企业,为何在IPO审核、年报审计等多重监管环节均未被发现?审计机构的专业性何在?监管部门的督查力度是否到位?这些疑问亟待解答,也暴露出资本市场监管体系的漏洞。