就在昨晚,据公开报道,Meta已将人形机器人视为继AR之后的“下一个重量级”产品。Meta首席技术官Andrew Bosworth透露,在扎克伯格亲自指导下,公司已启动一项高优先级机器人研究计划。这一消息为周末的科技圈投下一枚重磅炸弹,人形机器人产业或迎来关键转折点。

几乎同一时间,9月26日第四届全球数字贸易博览会上,宇树科技CEO王兴兴宣布:旗下Unitree R1轻量化人形机器人有望跻身明年销量前列(最终结果取决于市场订单)。该产品起售价仅3.99万元、重量约25公斤,已获得首批订单并进入量产倒计时,现场掌声雷动。

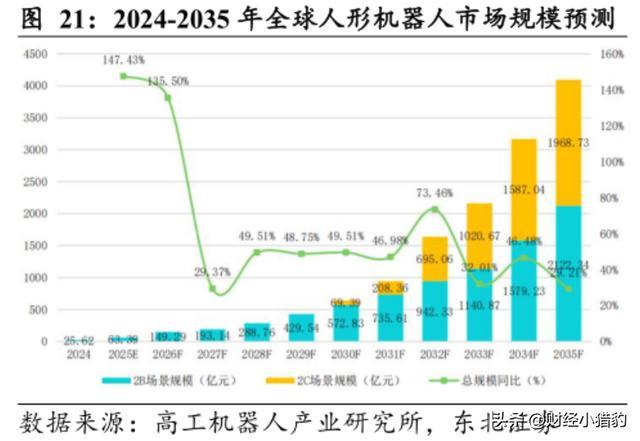

今年以来,人形机器人算法已迭代数轮,从基础运动控制到复杂场景适应能力显著提升。从中国初创企业的量产突破,到美国科技巨头的重磅押注,多重信号表明:人形机器人产业正站在量产临界点。

笔者认为其核心逻辑清晰:若AI需走出屏幕,人形机器人或是最佳载体。它不仅能承载AI的交互能力,更可通过物理形态融入人类生活场景,成为真正的“通用智能终端”。

如果说过去人形机器人尚处“演示阶段”,2025年下半年则成为真正的“爆发窗口”。近期行业动态密集:

这些动作集中发生在2025年第三季度末,或预示行业时间表全面提速。各家均不愿在竞争中落后,产业格局加速重塑。

2023年比“能走几步”,2024年拼“上下楼梯”,2025年的竞争焦点则是:以最低成本实现最高智能密度。技术突破与成本下降的正循环正在形成。

以宇树Unitree R1为例,3.99万元起售价背后是多项“降本增效”技术:

这反映出一个趋势:人形机器人正从“高精尖定制品”转向“可量产标准化设备”。在硬件趋同背景下,软件能力成为差异化竞争核心壁垒。

Meta的“世界模型”计划即通过虚拟环境海量模拟,训练机器人掌握精细动作(如抓取、操作工具),实现从“预设动作”到“自主适应”的跨越。这与特斯拉Optimus的“影子模式”、Figure AI的视觉-语言-动作闭环训练异曲同工。国内hw的R2C协议则聚焦“数据+算力+仿真环境”,加速追赶。

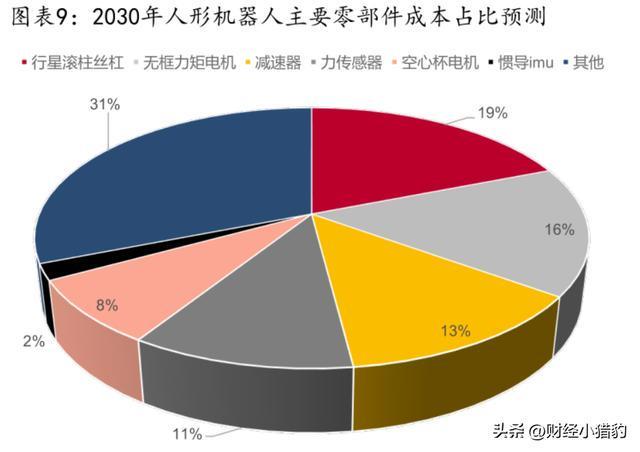

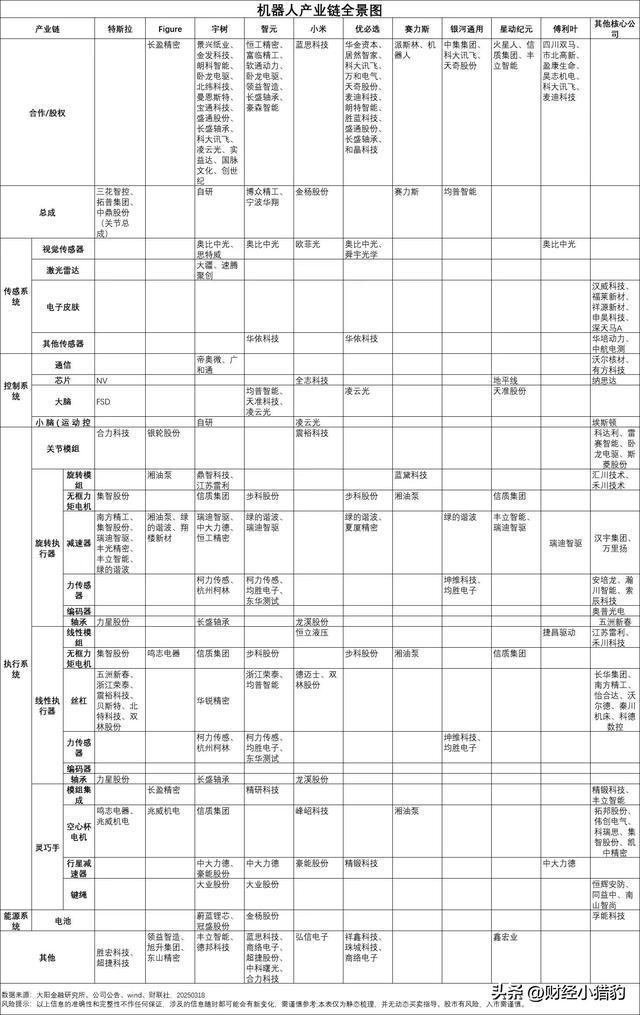

尽管未来品牌格局尚不明朗,但产业发展趋势清晰。当前可通过布局产业链核心零部件或增量环节,捕捉投资机会:

一台人形机器人需20-40个自由度,每个自由度对应一个高精度力矩电机+减速器+编码器集成模组。按业内方案,单个关节模组成本3000-8000元,整机占比超50%。国内已实现谐波减速器、无框电机、空心杯电机的国产化突破。

包括IMU(惯性测量单元)、力矩传感器、触觉传感器、激光雷达、视觉模组等。其中六维力传感器用于手部精细操作,目前仍依赖进口,是国产化重点方向。传感器作为机器人的“神经系统”,决定其“灵敏度”。

镁合金、碳纤维、高强度工程塑料的应用直接影响续航与能耗。轻量化不仅是技术需求,更是商业化关键——机器人越轻,智能密度越高,应用场景越广。

接下来的四季度,将是量产节奏、算法迭代、资本落地(IPO上市)与生态构建的全面比拼期。人形机器人产业正站在从技术突破到商业化的临界点上,未来已来,只是尚未均匀分布。

特别声明:以上内容不构成任何投资建议、引导或承诺,仅供学术研讨。若觉得资料有用,欢迎点赞、转发或分享,您的支持是持续更新的动力!