2025年10月23日,特斯拉发布第三季度财报后,盘后股价应声下跌3.8%,次日盘前跌幅扩大至3%以上。这一市场反应折射出投资者对特斯拉未来发展的复杂态度——表面上看,公司营收、毛利率等核心指标均创近四个季度新高,但深层压力与战略转型的阵痛,让市场对其估值逻辑产生重大分歧。

从核心数据来看,特斯拉Q3总营收达281亿美元,同比增长12%;汽车交付量49.7万辆,同比增长7%。但汽车业务收入仅增长6%,显著低于整体营收增速。这一反差揭示出两大关键信号:

储能业务的表现尤为亮眼。Q3该板块毛利润达11亿美元,创历史新高。9月发布的Megapack 3工业级储能系统,能量容量提升至5MWh(较前代增长28%),配套的Megablock预工程化模块将建设成本压缩40%。在全球能源转型背景下,特斯拉凭借电池技术与规模优势,正构建起储能领域的竞争壁垒。

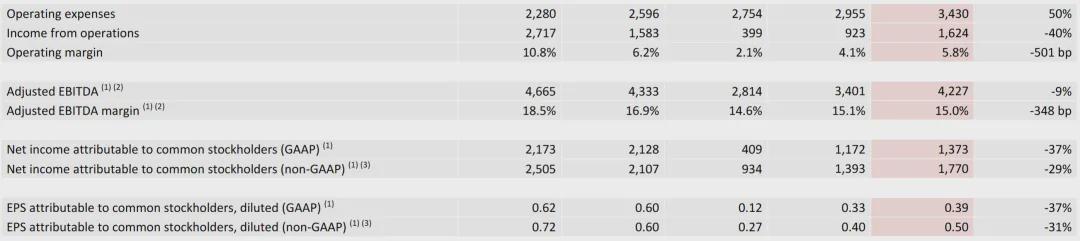

尽管营收增长,特斯拉Q3营业利润率却从去年同期的10.8%骤降至5.8%,净利润同比下降37%。这一断崖式下滑源于两大因素:

本季度运营费用达34.3亿美元,同比增长50%,其中:

特斯拉明确表示,费用增长是为自动驾驶与机器人业务铺路。例如,FSD v14版本已将Robotaxi模型引入消费者版本,提升复杂场景处理能力。

财报暗示成本压力来自三方面:

为应对竞争,特斯拉在全球推出Model 3/Y标准版,虽配置(如主动安全、15.4英寸中控屏)未减,但价格下探必然挤压利润空间。这种“以利润换市场”的策略,实为布局未来软件与服务变现——更大的用户基数是订阅制收入的基础。

Q3特斯拉创造40亿美元自由现金流,同比增46%;经营现金流62.38亿美元,与去年持平;资本支出降至22.48亿美元,降幅36%。这一改善得益于库存管理优化——全球车辆库存天数从19天降至10天,降幅47%,实现“以销定产”的良性循环。

截至三季度末,特斯拉现金及等价物达416.47亿美元,较上季度增加48.65亿美元。充裕的现金流为公司战略投资(如自动驾驶、机器人、新工厂)提供了充足弹药。

马斯克在业绩会上强调:“我们正处于特斯拉未来的关键转折点。”决定公司长期价值的核心,仍是两大前沿业务:

10月部署的FSD v14版本,将Robotaxi模型引入消费者端,提升避障、礼让紧急车辆等能力。奥斯汀扩大Robotaxi服务区域,旧金山湾区推出打车服务,累计FSD行驶里程达60亿英里且加速增长。

特斯拉的自动驾驶策略独树一帜:通过销售数百万辆配备硬件的车辆,积累海量数据训练通用模型。这种“规模+场景”优势,一旦技术突破,可瞬间激活车队,实现从质变到量变的飞跃。Cybercab将于2026年量产,进一步降低运营成本。

财报虽未详述Optimus进展,但马斯克透露:首代生产线正在安装,V3原型机拟于2026年一季度亮相,年底启动年产100万台生产线。量产面临两大难题:

尽管商业化路径不清晰,但老龄化与劳动力成本上升背景下,人形机器人市场潜力巨大。马斯克曾称,公司未来80%价值可能来自机器人,但这一赛道竞争激烈,技术突破时间点存在不确定性。

特斯拉Q3财报呈现了一家战略转型期公司的典型特征:

对于长期投资者,绩后暴跌或许是布局窗口——公司护城河宽广(品牌、技术、供应链),但估值确定性需时间验证;对短期投资者,特斯拉可能难以提供稳定盈利预期。这是一场关于未来的豪赌:赌注是当下利润,筹码是自动驾驶与机器人时代的入场券。

声明:本文仅用于学习和交流,不构成投资建议。