文丨小李飞刀

自新三板转战创业板IPO以来,春光集团的一举一动都备受市场关注。8月底,公司披露了最新半年报,尽管收入与利润保持双位数增长,但盈利质量下滑、应收账款膨胀,以及集资与内控问题,为其上市之路蒙上了一层阴影。

【盈利质量下滑:现金流与净利润背离】

春光集团以软磁铁氧体磁粉为主营产品,占比超80%,并沿产业链拓展至磁心、电子元器件等领域。该材料广泛应用于新能源汽车、智能家居、通信电源等行业,市场前景广阔。

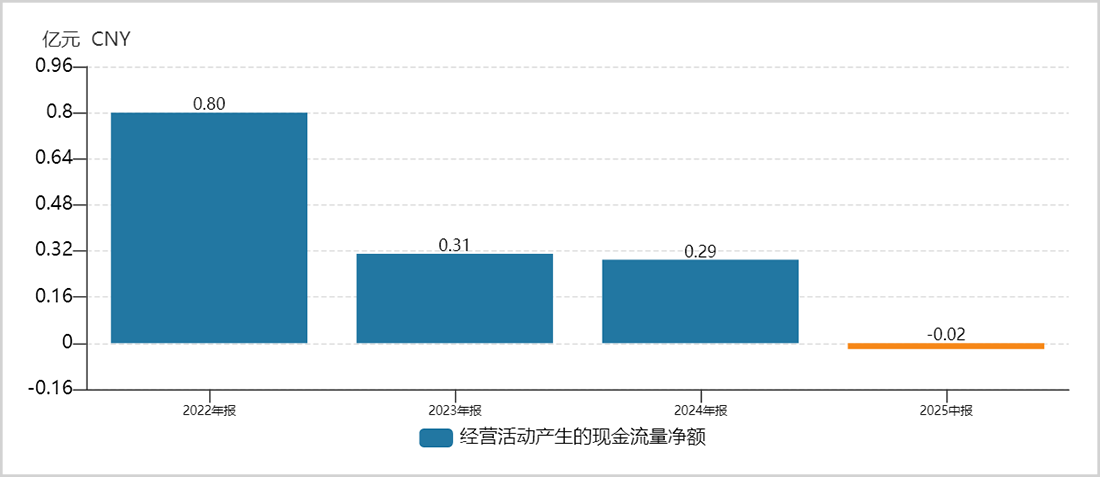

然而,2025年上半年,公司虽实现收入5.46亿元,同比增长10.2%,归母净利润0.59亿元,同比增长33%,但盈利质量却明显下滑。经营现金流转为负值,-247万元,与净利润高速增长形成鲜明对比。

▲来源:Wind

回顾2022-2024年,公司净现比(经营性现金净流量/净利润)持续走低,分别为1.04、0.36、0.29,表明净利润转化为现金的比例不断降低,盈利质量堪忧。

应收账款及票据的膨胀是现金流恶化的重要原因。同期,应收账款及应收票据余额逐年上升,占总收入比例高达49%、52%和95%。这反映出两大问题:一是公司在下游需求不振时,可能采取宽松信用政策,赊销规模扩大,产品话语权不强;二是高额应收账款潜藏坏账风险,可能冲销利润。

【价格内卷之困:中低端市场承压】

春光集团收入波动与软磁铁氧体磁粉价格走势密切相关。尽管产品销量持续增长,但销售价格却持续承压。2022-2024年,每吨均价累计跌幅超20%,直接影响业绩和盈利水平。

价格下行主要源于两方面:一是中小厂商依赖规模扩张,低端产品供给增加,市场竞争加剧;二是下游传统领域需求放缓,产能未能同步削减,企业普遍降价争取订单。

与中低端市场供需过剩形成对比的是,高端市场如新能源汽车、高端服务器电源等场景,仍由日系等外资巨头主导。春光集团毛利率显著低于行业平均水平,反映出产品集中于中低端市场,溢价能力和技术壁垒不足。

此外,原材料波动也构成挑战。2024年,澳大利亚锰矿山暂停运营引发全球供应紧张预期,锰矿价格暴涨,推升成本。由于行业竞争激烈,企业成本传导能力弱,能否涨价取决于产品技术含量和客户认可度。

值得注意的是,软磁铁氧体材料还面临其他软磁材料的替代竞争风险。金属软磁材料因具有高饱和磁感,正不断侵蚀软磁铁氧体的部分市场。

【内控管理“绊脚石”:集资与治理隐患】

除业绩隐忧外,春光集团的内控管理问题也备受关注。2016-2020年,公司以睿安资产为平台向内部员工、股东“集资”,借款对象广泛。尽管公司拿出相关证明称集资行为合规,但仍未打消监管层疑虑,先后进行两轮问询。

值得注意的是,睿安资产曾因信息隐瞒被列入经营异常名录,后于2023年注销。律师指出,若公司不能充分说明集资的合法性与合规性,可能成为发行上市的障碍。

此外,春光集团还存在一系列内控漏洞。财务内控方面,公司发生转贷行为、协助客户提供资金过账通道、票据找零行为等。股权方面,实际控制人持股曾涉及代持情形。治理结构方面,实控人表决权超过50%,可能导致内部制衡机制虚化。

公司还存在未为部分员工缴纳社保和公积金、子公司涉及未决诉讼等问题。这些内控瑕疵引发市场对公司治理的担忧,可能成为IPO的一大“拦路虎”。

总而言之,春光集团经营净现金流与净利润持续背离、软磁铁氧体磁粉面临行业性价格压力,以及一系列内控隐患,为其闯关创业板之路带来了一定的不确定性。即便公司自称多数问题已整改、制度已完善,其内控体系的健全性与执行有效性仍然要打问号。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。