抖音平台发布了一则重磅通知:自2025年10月1日起,所有个人主播的直播收入、视频收入,将按照“劳务报酬”项目进行累计预扣个税,适用3%–45%的超额累进税率。

其实,这一变化并非抖音自主决定,而是响应国家税务总局在2025年6月发布的《关于互联网平台企业为平台内从业人员办理扣缴申报、代办申报若干事项的公告》

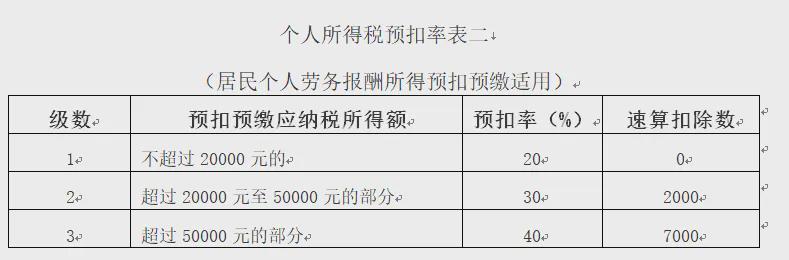

按照现行相关规定,纳税人取得劳务报酬所得,按照20%-40%的三级累进预扣率预扣预缴个人所得税,每次收入超过800元需要预缴税款。

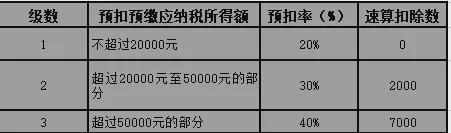

为减轻从业人员在预扣预缴环节的负担,《公告》对从业人员取得劳务报酬所得预扣预缴的方法进行了调整,允许按照累计预扣法预扣预缴税款,既可以扣除每月5000元的减除费用,还可以按照3%-45%的七级累进预扣率计算税款。

例1:张某6月和7月分别自A平台企业取得劳务报酬所得7000元和7500元,8月和9月未取得劳务报酬所得,10月、11月和12月分别取得劳务报酬所得7200元、6000元和8000元。

按照现行预扣预缴方法,张某每个月需要预缴的税款分别为:

6月:7000×(1-20%)×20%=1120元;

7月:7500×(1-20%)×20%=1200元;

10月:7200×(1-20%)×20%=1152元;

11月:6000×(1-20%)×20%=960元;

12月:8000×(1-20%)×20%=1280元;

合计需要预缴税款5712元。

按照调整后的方法,采用累计预扣法,张某每个月需要预缴的税款分别为:

6月:[7000×(1-20%)-5000]×3%=18元;

7月:[(7000+7500)×(1-20%)-5000×2]×3%-18=30元;

由于张某8月和9月未取得收入,从10月份开始,需要重新开始累计计算税款。

10月:[7200×(1-20%)-5000]×3%=22.8元;

11月:[(7200+6000)×(1-20%)-5000×2]×3%-22.8=-6元,由于应预缴税款小于零,本月无需缴税和退税;

12月:

[(7200+6000+8000)×(1-20%)-5000×3]×3%-22.8=36元。

合计需要预缴税款106.8元,比调整方法前少预缴税款5605.2元。

所以,从这个规定可以看出来,从业人员自互联网平台企业取得劳务报酬所得预扣率实际是降低了。

再也不用先预扣一大堆个税,汇算再做汇算清缴退税了。

至此,劳务报酬按累计预扣法计算并预扣预缴税款的方法又多了一种。

截止目前,劳务报酬预扣环节的预扣方法总结如下:

01

一般劳务报酬

一般劳务报酬,不适用累计预扣法。

之所以叫一般劳务报酬,这主要是和后面的两种劳务报酬区分开来,并没有特别的意思,一般劳务报酬的预扣预缴也就是我们日常运用和见的最多的方式,也是我们大部分人印象中的计算方式。

它适用的税率表就是我们熟悉的20%-40%的税率表,如下:

具体怎么预扣呢?简单的说就是以每次收入额为预扣预缴应纳税所得额,然后按照上面的税率表计算应预扣预缴税额。

计算的关键在于收入额,收入额和收入不一样,在劳务报酬预扣预缴这里,收入额和收入的关系如下:

很多人看到这里就要问二哥了,二哥你这个不对啊,明明个人所得法说了,劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额,你怎么还在说800的事情?

这里大家要注意,在预扣预缴环节,劳务报酬收入额的计算和汇算时候收入额计算本身就是不一样的。

大毛2022年6月接了个小程序设计工作,取得劳务报酬收入6000块(假设不含税),劳务支付方在支付时候应该预扣多少个税?不考虑城建税及附加税费。

收入超过4000,收入额=收入*80%=6000*80%=4800

比照税率表,预扣个税=4800*20%=960。

支付方代扣个税申报流程

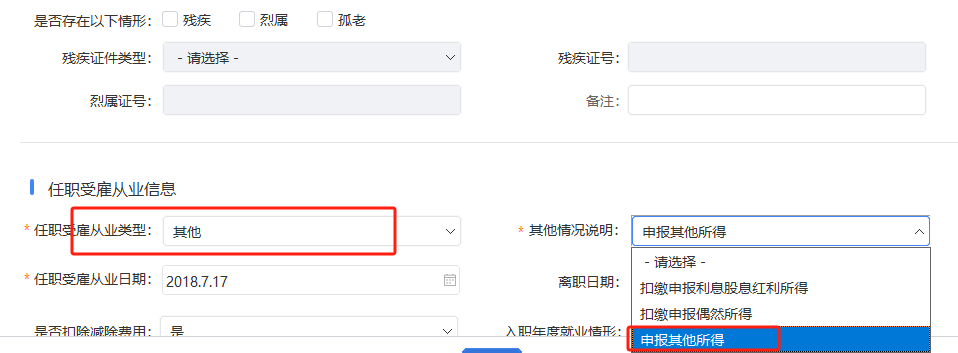

1、自然人税收管理系统里面采集大毛人员信息,其中任职受雇从业类型必须选择其他。

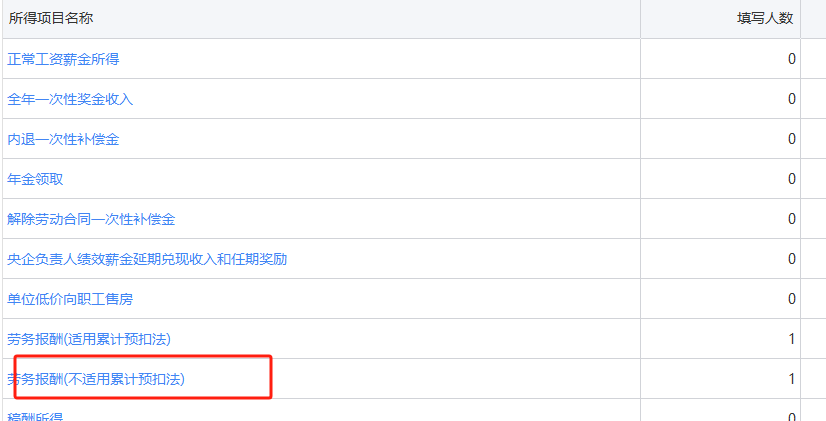

2、收入填写选择劳务报酬(不适用累计预扣法)

3、税款自动计算后点击申报,这样就支付方就完成了大毛劳务报酬的申报工作。

02

保险营销员、证券经纪人取得佣金收入

的劳务报酬

我们身边经常有同事、亲戚给推荐保险,我们通过他们买了后,保险公司会支付佣金,如果他们不是保险公司的员工,那么他们取得的佣金收入就得按劳务报酬计算个税。

财税〔2018〕164号规定

所以,可以看到,保险营销员、证券经纪人取得佣金收入这项劳务报酬,其预扣税款的方式就和我们前面说的一般劳务报酬计算方法大为不同。

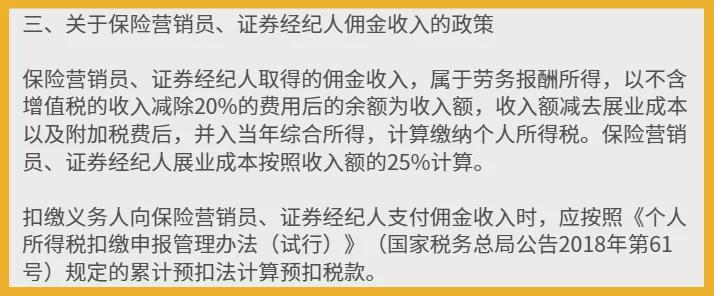

1、收入额计算不同,保险营销员、证券经纪人取得的佣金收入,以不含增值税的收入减除20%的费用后的余额为收入额。即:收入额=不含增值税的佣金收入×(1-20%)

这和一般劳务报酬预扣环节按收入扣除800或者20%不同。

2、可以扣一个展业成本,这个一般劳务报酬并没有。

保险营销员、证券经纪人展业成本按照收入额的25%计算。

展业成本=不含增值税的佣金收入×(1-20%)×25%

=不含增值税的佣金收入*20%

3、按照累计预扣法预扣个税,和工资薪金算法一样,这就不同于一般劳务报酬的算法。

小A2020年3月开始在一家保险公司干营销员,前面几个月没开一单,直到7月说服了一个亲戚买了一单保险,当月佣金不含税收入10000。假设小A无其他扣除项。

保险公司在支付佣金时候扣多少个税?

收入额=收入*80%=8000

累计收入额=8000

展业成本=收入额*25%=2000

基本减除费用=5000*5=25000

*累计减除费用按照5000元/月乘以纳税人当年截至本月在本单位的从业月份数计算

应纳税所得额=8000-2000-25000,得值为负。预扣个税为0。

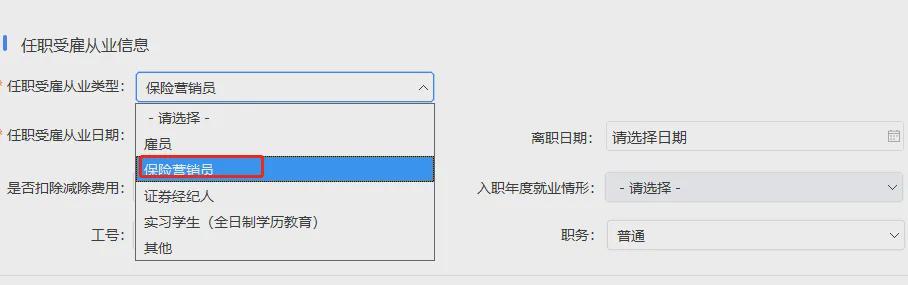

申报时候采集信息为保险营销员

选择劳务报酬(适用累计预扣法)。

03

正在接受全日制学历教育的学生因实习

取得劳务报酬所得

国家税务总 局公告2020年第13号,正在接受全日制学历教育的学生因实习取得劳务报酬所得的,扣缴义务人预扣预缴个人所得税时,可按照《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(2018年第61号)规定的累计预扣法计算并预扣预缴税款。

这里需要注意的是,实习生劳务报酬可以按累计预扣法预扣个税,这个和保险营销员、证券经纪人佣金收入一样,但是实习生劳务报酬没有展业成本一说。

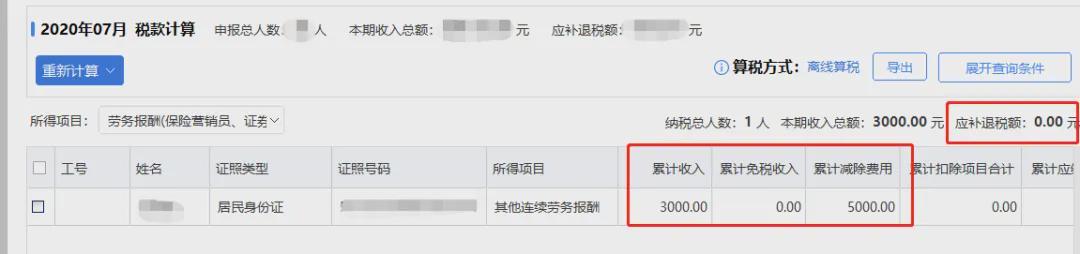

二哥税税念公司2020年7月招聘了一个全日制大学生小A实习,实习工资3000,按劳务报酬代扣个税。

小A的个税是多少呢?

收入额=3000*(1-20%)=2400

7月累计收入额=2400

应预扣预缴税额

=(累计收入额-累计减除费用)×预扣率-速算扣除数-累计减免税额-累计已预扣预缴税额

=2400-5000

=-2600

所以小A没有个税,不需要预缴。

系统如何操作呢?

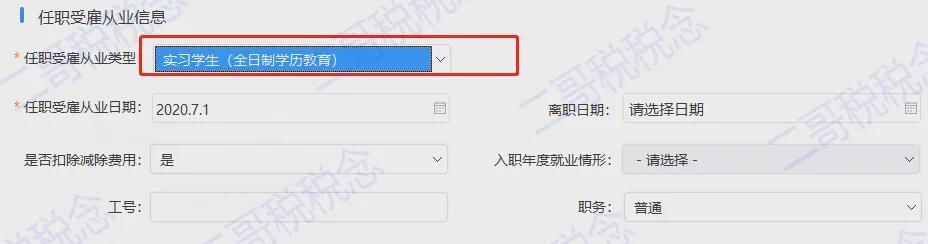

首先还是增加个人信息。

注意,系统操作如果符合新政策条件,这里任职受雇从业类型必须选择实习学生(全日制学历教育),只有选择了,计算才能按照累计预扣法计算并预扣预缴税款。

现在就是选择 劳务报酬( 适用累计预扣法)。

那么加上最新出台的政策, 从业人员自互联网平台企业取得劳务报酬所得,互联网平台企业按照《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(2018年第61号)规定的累计预扣法 计算并预扣预缴税款 。

劳务报酬的预扣方法又多了一种了。

来源:二哥税税念