文源 | 源媒汇

作者 | 童画

编辑 | 苏淮

2025年9月20日晚,江苏省城市足球联赛(苏超联赛)第十二轮赛事落幕,6场比赛狂轰21粒进球创下单轮进球纪录,同时再次点燃全省球迷消费热情。江苏省统计局数据显示,8月社会消费品零售总额增长显著,促消费政策与苏超联赛形成共振效应。

作为苏超联赛总冠名商,江苏银行通过赛场广告牌、球员队服等渠道实现高频品牌曝光,不仅提升国民认知度,更带动餐饮、文旅消费同比增长。这场"金融+体育"的跨界营销看似双赢,实则暗藏风险。

值得注意的是,江苏银行个人消费贷款规模激增的同时,不良贷款率正呈现危险信号。9月16日,该行2025年第11期个人不良贷款转让项目在银登网重新挂牌,竞价时间从9月11日延后至9月23日,此前交易失败暴露资产处置困境。

图片来源于银登网

数据显示,2025年上半年江苏银行个人消费贷款余额突破3400亿元,较2024年末增长177亿元,增速远超2024年全年84亿元的增量。但规模扩张背后,不良贷款同步攀升,今年以来该行在银登网挂牌转让的个人不良贷款已达147亿元。

天眼查信息显示,江苏银行成立于2007年,注册资本183.51亿元,2016年8月登陆上交所。截至2025年上半年,该行各项贷款余额2.43万亿元,其中个人贷款6955亿元,个人消费贷款占比近半数,达3405.79亿元。

图片来源于天眼查

在A股上市城商行中,江苏银行个人消费贷款规模位列第二,与榜首宁波银行差距不足50亿元。自2016年上市以来,该行消费贷规模从364.35亿元激增至3405.79亿元,十年间扩张近8倍。

为加速消费金融布局,江苏银行于2021年3月设立苏银凯基消费金融公司,持股56.44%。2025年上半年,苏银消金实现营收27.44亿元,净利润3.80亿元,资产总额达630亿元,扩张速度惊人。

图片来源于天眼查

尽管江苏银行整体不良率持续下降至0.84%,但个人消费贷款领域暗流涌动。2025年2月以来,该行已挂牌9期个人消费贷不良资产包,未偿本息总额达147.23亿元,另有2期信用卡不良包约27亿元。

以9月重新挂牌的第11期项目为例,涉及9.35万户借款人,加权平均逾期天数646.24天,未偿本息20.57亿元,均为历史网贷类产品。此类高逾期、大规模的不良资产转让,折射出零售转型中的质量隐忧。

业内人士指出,江苏银行"一边放贷一边出表"的模式虽能转移风险,但治标不治本。若风控体系存在漏洞,不良资产根源未除,问题终将反噬。

黑猫投诉平台数据显示,江苏银行相关投诉达3298条,主要集中在暴力催收、利率过高、信息泄露等问题。有消费者反映,催收人员通过私人电话、短信轰炸,甚至联系借款人亲属及单位,严重影响正常生活。

图片来源于黑猫投诉官网

投诉背后,暴露出江苏银行在贷款审批环节可能存在信用评估宽松、贷后管理缺位等问题。截至2025年6月末,该行逾期贷款达266亿元,较年初增加30亿元。

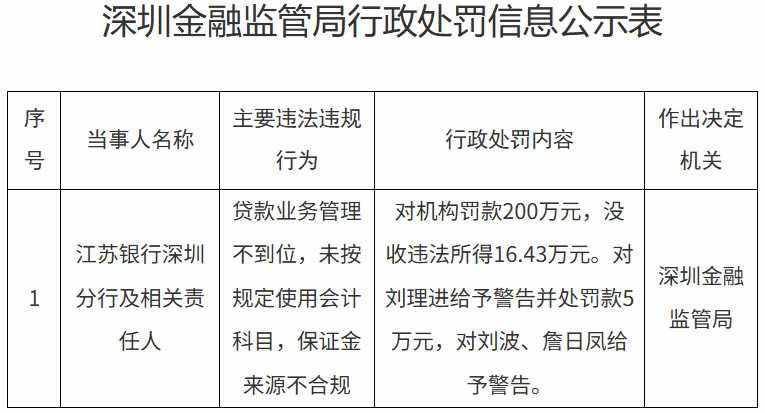

合规方面,江苏银行近年多次被罚。2025年6月,深圳分行因贷款管理不到位、保证金来源违规等问题被罚200万元。此类处罚不仅造成经济损失,更对声誉产生负面影响。

图片来源于国家金融监督管理总局官网

截至9月22日收盘,江苏银行股价报10.12元,市值1857亿元,三季度以来蒸发逾300亿元。在个人消费贷风险、催收争议、合规压力三重夹击下,该行需重新审视规模扩张与风险管理的平衡之道。

部分图片引用网络 如有侵权请告知删除