2025年9月16日至17日,美联储将召开年度核心议息会议(FOMC),这场被全球资本视为'政策转折点'的会议正引发剧烈波动。CME联邦基金期货显示,交易员押注本次降息概率高达92%,其中78%预期降息25个基点,14%极端观点认为可能直接降息50个基点。这将是美联储自2024年9月启动本轮降息周期后的关键政策调整。

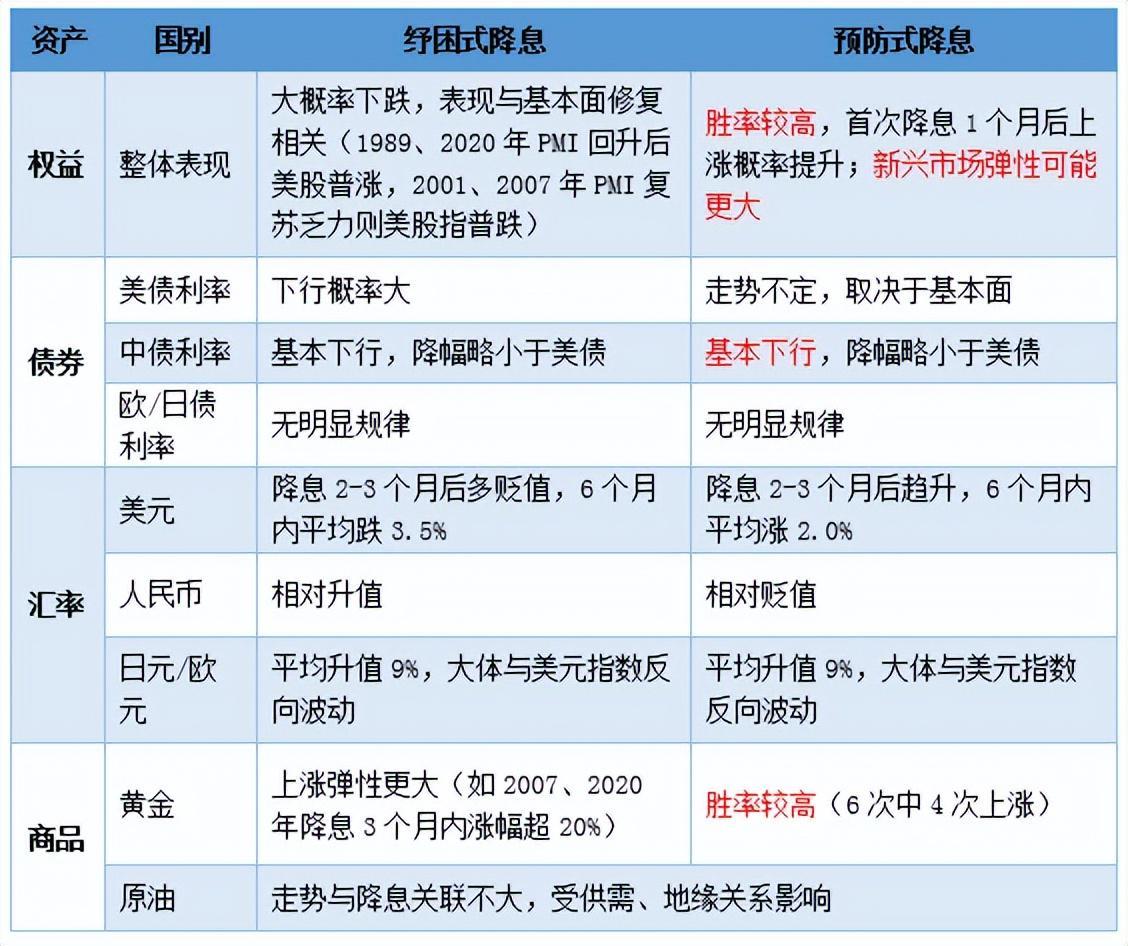

作为全球货币体系的'锚定器',美联储政策变动将通过汇率传导、资金跨境流动和政策博弈三条路径,深度影响中国资产定价。与2008年次贷危机后的'纾困式救市'和2019年预防性降息不同,本次降息发生在美国经济'软着陆'与'硬着陆'争议加剧的特殊时点,其政策性质判定直接影响资产配置逻辑。

对于中国投资者而言,三大核心问题亟待破解:本次降息是预防性调整还是危机应对?中国央行是否跟进降息?A股、港股、人民币汇率及黄金等资产将如何演绎?本文通过历史数据回溯、政策逻辑拆解和资产表现推演,构建立体化分析框架。

降息性质判定:预防式特征显著

回顾1982年以来美联储10轮降息周期,可划分为两大类型:

第一类:纾困式降息(4次)

- 触发条件:经济深度衰退(GDP连续两季负增长、失业率飙升)

- 典型案例:2001年互联网泡沫破裂后1年内连续降息11次,累计降幅475个基点;2007年次贷危机期间,基准利率从5.25%直降至0-0.25%

- 市场表现:股市初期暴跌后反弹(如2009年标普500触底666点后开启十年牛市);黄金价格飙升(2001-2011年从250美元涨至1920美元);美债收益率曲线急剧陡峭化

第二类:预防式降息(6次)

- 触发条件:经济增长动能放缓(制造业PMI持续低于荣枯线、就业市场转弱)

- 典型案例:1995-1996年应对墨西哥金融危机降息3次共75个基点;1998年亚洲金融危机期间3个月内紧急降息3次共75个基点;2019年全球贸易摩擦下年内降息3次共75个基点

- 市场表现:股市估值扩张(如1995年标普500上涨34%);黄金温和上涨(1995-1996年从380美元涨至400美元);美债收益率曲线平坦化

当前经济数据表明本次属于预防式降息:

- 就业市场:2025年8月非农新增14.2万人(预期16.5万人),U6失业率从2024年低点7.2%升至8.1%

- 通胀水平:PCE物价指数同比涨幅从2022年6月7%峰值回落至2025年8月2.3%,但核心PCE仍维持2.8%

- 金融条件:高盛FCI指数显示金融环境较2024年9月宽松120个基点,但企业信贷利差仍高于2019年周期30个基点

- 政策表述:鲍威尔在2025年8月杰克逊霍尔会议明确'政策调整聚焦维持经济扩张',与2001年'防范经济失速'表述形成对比

结论:本轮降息属于经济'软着陆'路径下的前瞻性调整,旨在防止就业市场过快冷却和金融条件过度收紧。

历史镜鉴:预防式降息下的资产表现规律

统计1982年以来6次预防式降息周期中主要资产表现(降息后6个月窗口):

关键发现:

- 权益资产:全球股市表现强劲,新兴市场平均跑赢标普500约3.4个百分点,与美元走弱和资金外流相关

- 避险资产:黄金表现分化,1998年亚洲金融危机期间涨幅显著,2019年贸易摩擦时涨幅有限

- 债券市场:中债表现优于美债,源于中国央行'不对称宽松'推动中美利差走阔

- 汇率市场:美元指数平均下跌2.4%,但跌幅集中于降息后前3个月,随后因经济韧性可能反弹

聚焦中国资产,以1998年(亚洲金融危机)和2019年(贸易摩擦)两次预防式降息为例:

1998年9月-11月降息周期(累计75个基点)

- A股表现:上证综指6个月内上涨12.4%,行业分化显著

- 领涨行业:电子(+38.7%)、医药生物(+25.3%)、通信(+22.1%)

- 领跌行业:钢铁(-8.2%)、煤炭(-5.7%)、银行(-3.1%)

- 港股表现:恒生指数上涨18.6%,科技股(如腾讯前身盈科数码)涨幅超50%