文|杨昀 出品|天下财道

东鹏饮料对海外上市的渴望,简直是溢于言表。

日前,距离首次递表港交所失效不足一周,东鹏饮料(605499.SH)便再次递交上市申请书,继续角逐“A+H”。

(来源:公司公告)

可是,一再追求海外上市的背后,公司账上却趴着巨额现金,创始人林木勤家族已凭分红落袋40多亿元,重要股东轮番减持再套现逾60亿元。

目前,公司还被“存贷双高”裹挟着:一边豪掷数十亿元买理财,一边短期借款飙至60多亿元。

种种操作,让市场直呼“看不懂”。

赴瑞士上市夭折、去港股首单碰壁,仍挡不住第三次叩关的急切脚步。看似“不差钱”的东鹏饮料,为何对海外上市如此执着?这背后,是高增长故事需要更大舞台,还是经营隐忧与资本焦虑下的选择?

一再寻求上市

起家于广东的东鹏饮料,全称是东鹏饮料(集团)股份有限公司,其产品涵盖能量饮料、电解质饮料以及咖啡、茶饮、预调鸡尾酒、椰汁等多种类型。

其中,核心产品东鹏特饮凭借“累了困了,喝东鹏特饮”这句广告,并且搭配亲民的定价、瓶盖可当烟灰缸等细节设计,早年精准触达货车司机、外卖员等蓝领群体,逐步从广东走向全国市场。

2021年5月,东鹏饮料在上交所上市,募资18.51亿元,成为中国“功能饮料第一股”。

但对上市募资的渴望,看上去这只是开端而已。

随后不久,公司将目光投向更广阔的海外资本市场。

2022年6月,东鹏饮料筹划赴瑞交所发行全球存托凭证(GDR),以打开欧洲市场大门。然而历经近两年的筹备与推进,该计划却在2024年2月戛然而止。

对此,公司在最新的招股书中给出的理由是,“综合考虑外部资本市场环境,及公司当时集中资源拓展销售网络、提升品牌知名度与形象的战略”,董事会决定终止GDR上市进程。

(来源:公司招股书)

但这并未削弱其IPO融资的决心,东鹏饮料随即调整方向,将目标转向港股市场,于2025年4月3日完成首次递表。

可是,此次尝试很快也遭遇阻碍,原因何在呢?

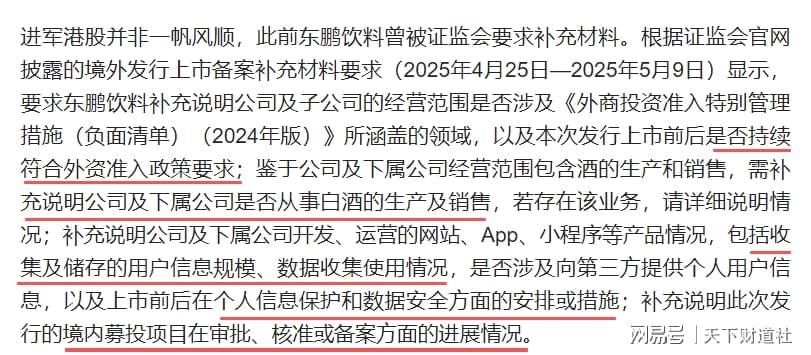

据证监会官网披露的信息显示,有关部门要求东鹏饮料补充材料,内容涉及外资准入、白酒的生产及销售、用户个人信息保护、境内募投项目进展等多维度材料。相关报道对此也有提及。

(来源:公开报道)

但东鹏饮料未在规定期限内提交补充材料,而是选择在首次递表材料失效6天后,于短短一周内迅速启动二次递表,拟融资近15亿港元。

从A股上市,到筹划瑞交所GDR,再转向港股市场的两次递表,四五年间辗转三地推进上市进程,这般不懈的努力,凸显东鹏饮料对登陆资本市场的迫切态度。

虽然对海外资本市场颇为艳羡,但实际上,东鹏饮料的全球化布局仍处于起步阶段。

截至2024年底,公司产品虽已实现一定程度的海外渗透,出口至越南、马来西亚、美国等,且在印尼、越南等重点市场设立了子公司,但从业绩贡献维度考量,目前海外收入占比仍不足0.2%,对公司整体营收的拉动作用微乎其微。

(来源:公开报道)

公司海外业务何时取得明显进展,海外市场IPO何时能有实质突破,目前都还是未知数。

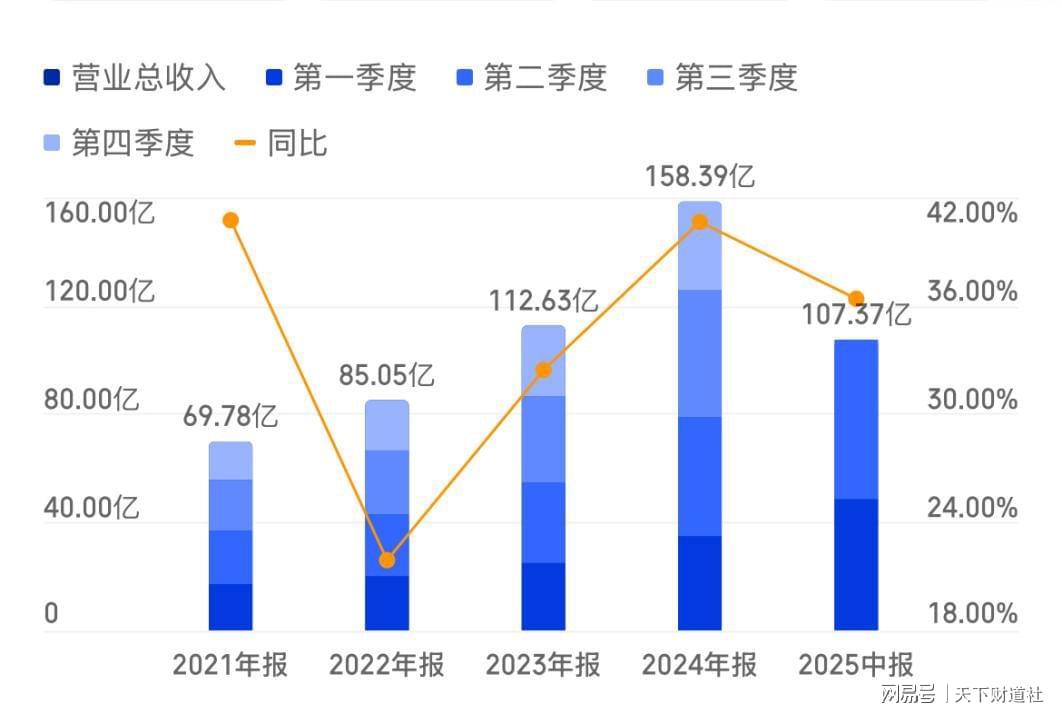

尽管如此,东鹏饮料有其优势所在。从业绩增长来看,近些年来表现不错。2018年,公司营收约为30亿元,归母净利润2亿元。到2024年,这两项数据已上升至158亿元和33亿元,6年间增长数倍甚至10多倍。

(来源:同花顺iFinD)

2025年上半年,其业绩增长势头持续。营收超107亿元,同比增长36%;归母净利润约24亿元,同比增长37%。

东鹏饮料现金流也不紧张。截至2025年上半年,公司经营活动产生的现金流净额超17亿。

(来源:半年报)

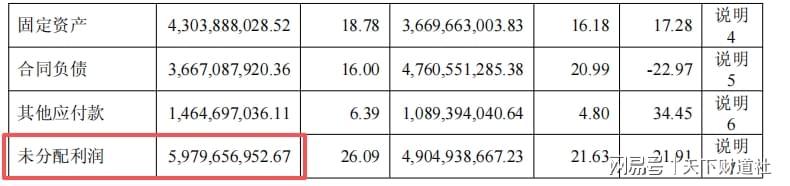

截至2024年底,东鹏特饮账面现金及金融资产合计超74亿元,未分配利润约60亿元,资金储备雄厚。

(来源:公司年报)

(来源:公司年报)

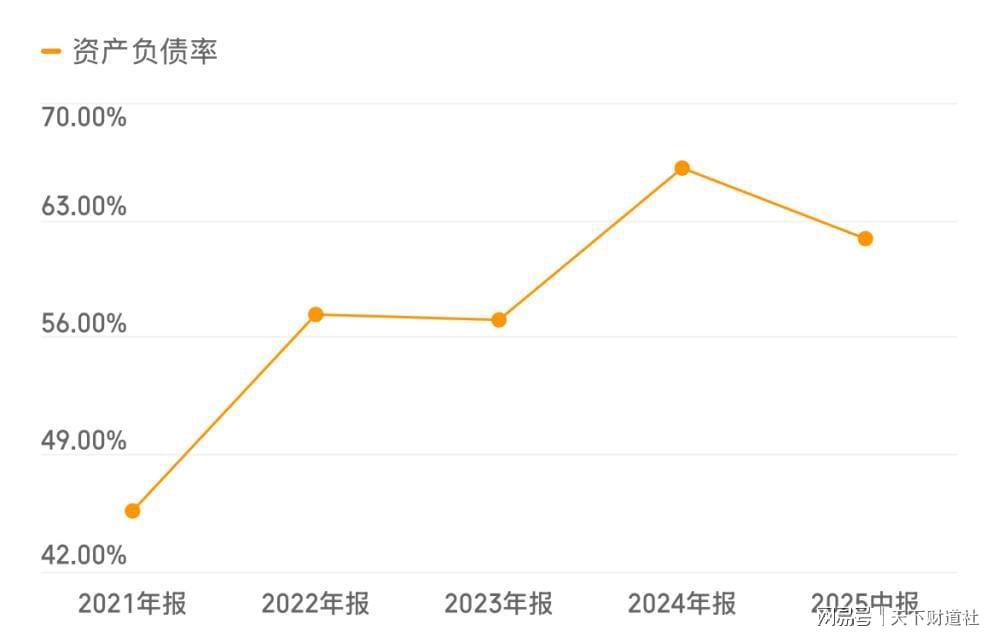

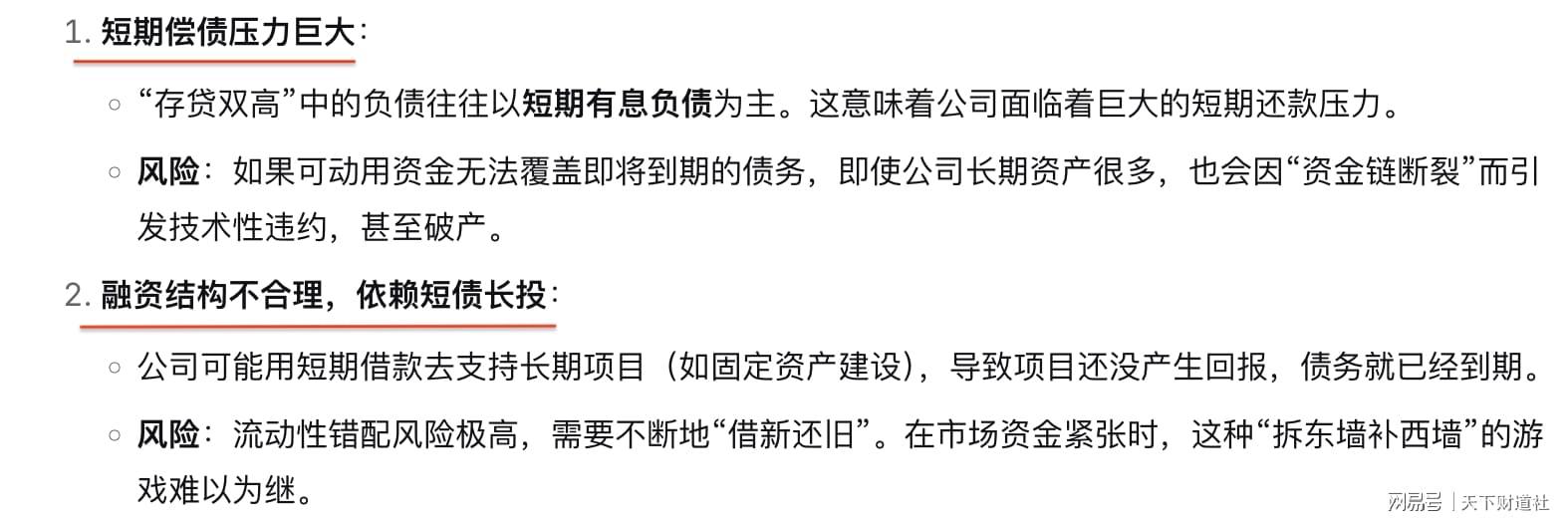

但奇怪的是,在现金流非常充裕情况下,公司负债规模却同步攀升。2024年末,其短期借款增至约66亿元,资产负债率升至66%;即便到2025年上半年,短期借款仍维持在61亿元的高位。

左手巨额现金,右手大举借钱,这就是通常所说的“存贷双高”现象,东鹏饮料为什么要这样做?这让市场颇为不解。

(来源:同花顺iFinD)

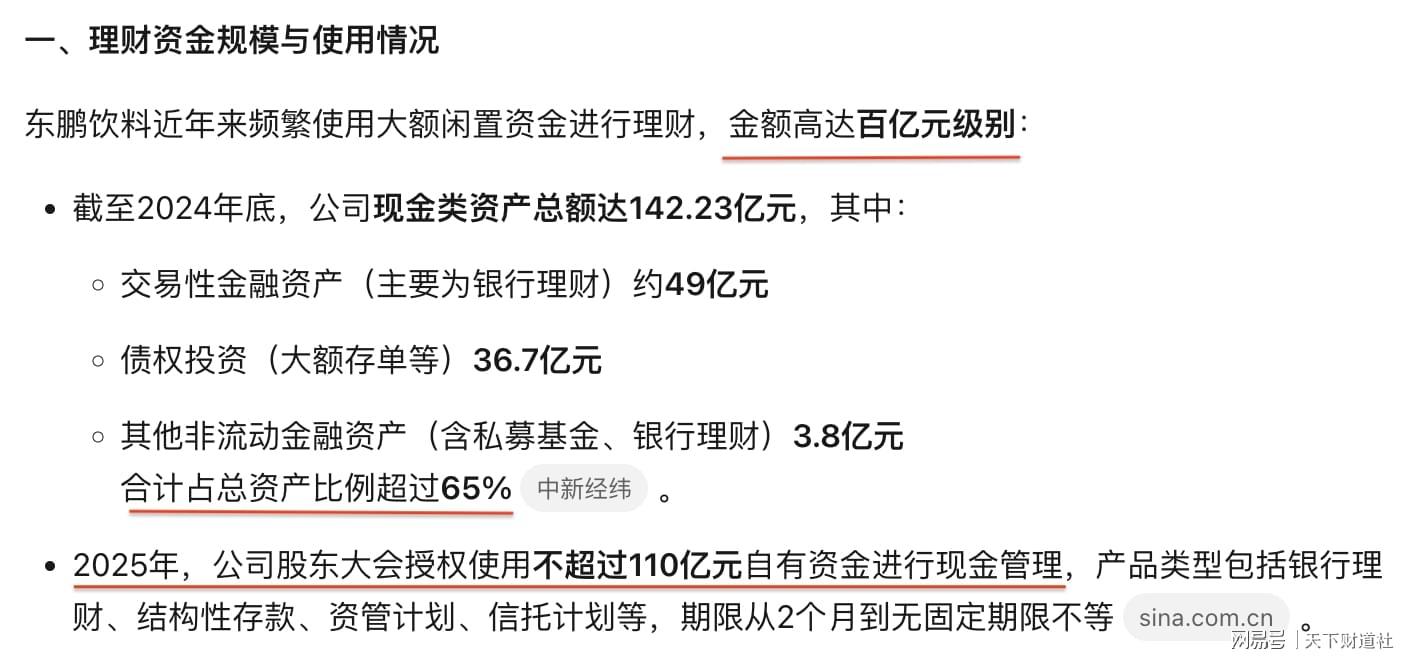

在现金流充盈的情况下,公司大举进行理财投资,近年来累计涉及资金达到百亿级别。

(来源:百度检索)

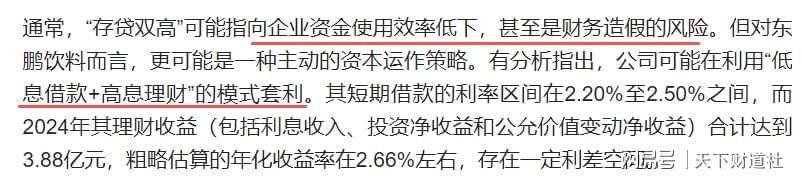

对于东鹏饮料“存贷双高”的现象,有报道认为,这可能是公司试图通过“低息借款+高息理财”模式进行套利,不过这种方式存在潜在风险。比如,一旦市场利率出现波动或理财产品本身出现预料之外的变化,都可能引发连锁反应。

(来源:公开报道)

当然,可能还有其它风险,需要引起企业的重视。比如,是否增加短期偿债的压力,以及融资结构是否合理等。

(来源:DeepSeek)

有业内人士对《天下财道》表示,对于任何企业来说,过分依赖偏离主业的资本运作模式,不仅难以持续支撑业绩增长,还可能导致难以夯实主业基础、突破市场瓶颈,这显然并非长久之计。

单品依赖风险

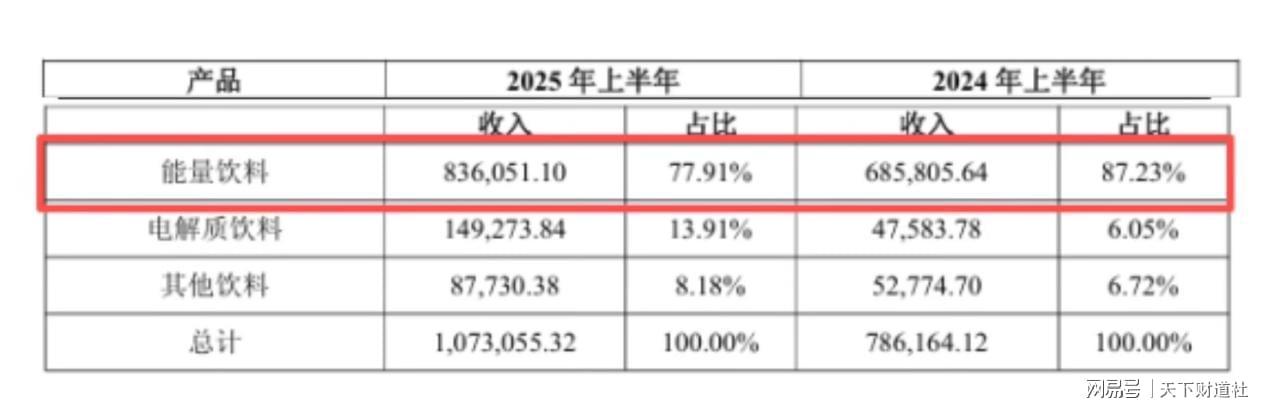

深入分析东鹏饮料产品营收结构后发现,对能量饮料的高度依赖,风险同样不容忽视。2022年至2024年,能量饮料收入占比分别高达97%、92%、84%。截至2025年上半年,仍高达78%,产品结构单一的风险持续存在。

(来源:公司年报)

而且,作为支撑公司营收的王牌产品,还被网友贴上了“糖分刺客”的标签。这是怎么回事?

原来,此前《消费者报道》委托第三方权威检测机构对包括东鹏特饮在内的12款功能饮料进行检测,结果显示:东鹏特饮每100mL含糖量达13.3g,远高于中国香港卫生署界定的“高糖”饮料标准(每100mL含糖量高于7.5g)。

以一瓶500mL标准规格计算,含糖量高达66.5g,相当于约14.6块方糖,为12款被测产品中含糖量最高;

这一数值已超过《中国居民膳食指南》建议的成人每日添加糖摄入上限(50g),属于严重超标。

同时,还有质疑称东鹏饮料核心功效成分牛磺酸的含量仅为53.2mg/100g,不足同类产品红牛的三分之一。

对上述问题,东鹏饮料回应称“配方的安全性和功能性已经过国家相关部门的评价和批准”、“牛磺酸含量均符合国家保健食品技术要求”。

不管如何,东鹏饮料对大单品的依赖,使业绩与相关产品的波动高度绑定。若未来该赛道面临监管政策变化、消费需求转向,或其他公司新的竞品冲击,东鹏饮料因缺乏其他品类有力的对冲保护,可能会让整体营收稳定性承压。

当然,看上去东鹏饮料也有某种危机意识,公司已着手拓展电解质饮料、咖啡、无糖茶等六大新品类。只是,新品推广需要大量投入,由此也加剧销售费用持续的攀升速度。

2025年上半年,公司销售费用同比增长37%,其中渠道推广费用的增幅更是高达61%。

(来源:公司公告)

与此形成鲜明对比的是,公司研发投入明显不足,“重销售、轻研发”的模式或为长期发展埋下隐忧。

2022年至2024年,公司累计广告及推广费用合计超28亿元,同期研发费用合计仅为1.6亿元,占比不足6%。

这种投入结构,或许某种程度制约了公司创新能力的提升,与公司一直依赖大单品打天下,也不无关系。

(来源:新浪财经)

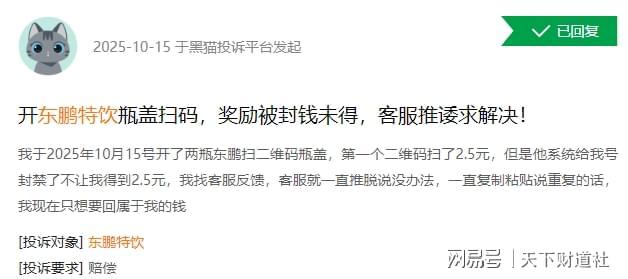

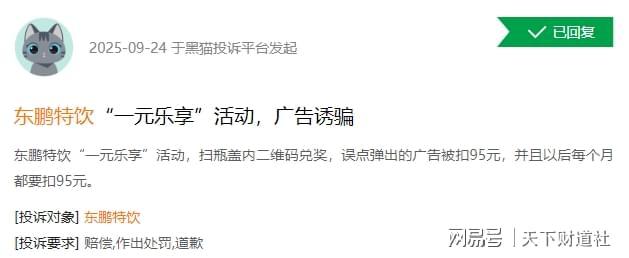

虽然投入大量资金在销售上,但恰恰也是在这一环节,东鹏饮料暴露出一些问题。在黑猫投诉平台,有不少对公司宣传、销售和兑奖等环节的投诉。

(来源:黑猫投诉)

(来源:黑猫投诉)

(来源:黑猫投诉)

家族特征明显

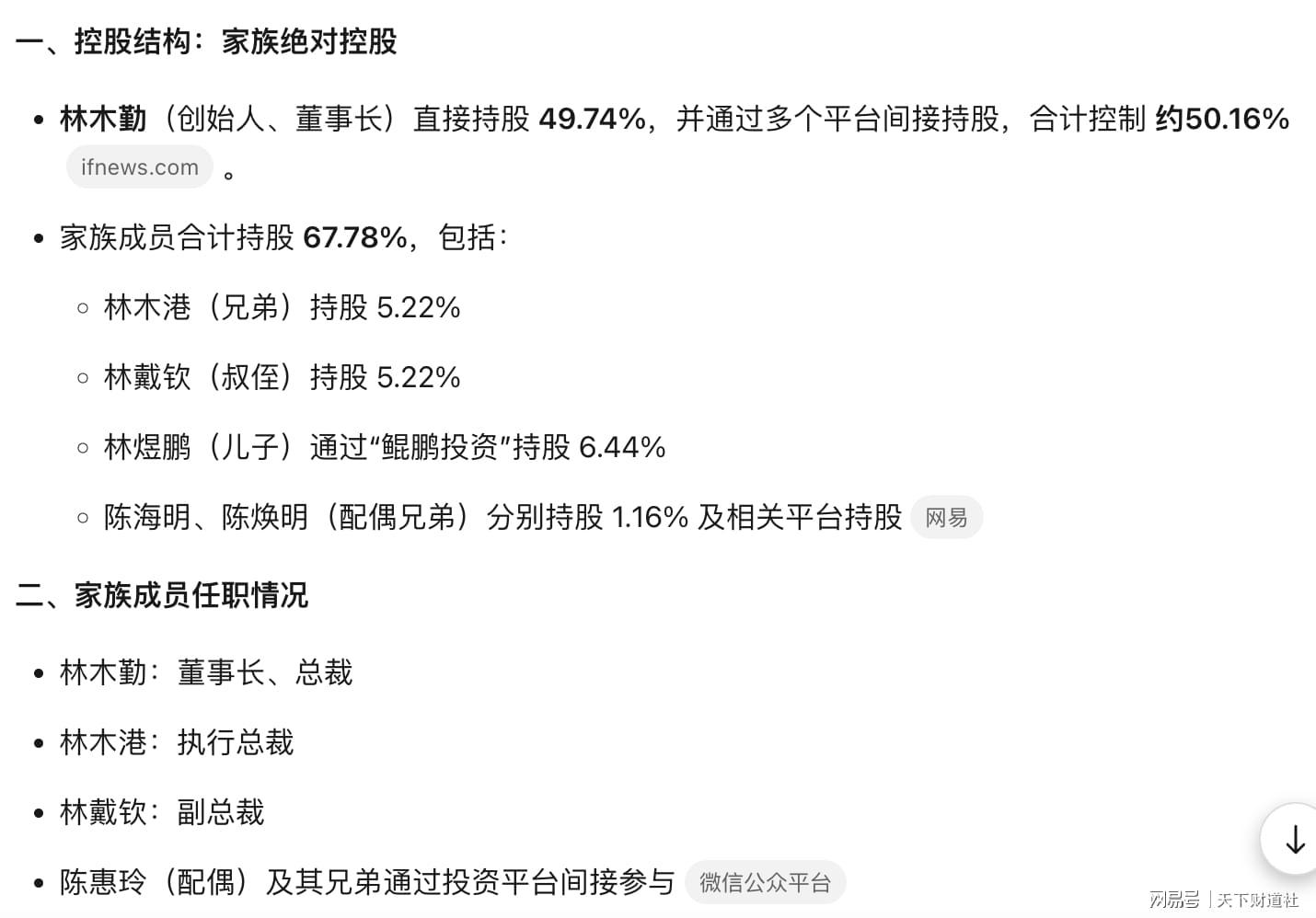

从公司前十大股东结构来看,东鹏饮料控制权高度集中,创始人林木勤家族持有超过一半股份,且家族成员深度参与公司治理。

具体而言,林木勤与股东林木港为兄弟关系,与股东林戴钦为叔侄关系。股东鲲鹏投资的有限合伙人林煜鹏为林木勤之子,股东陈海明、股东鲲鹏投资的有限合伙人陈焕明是林木勤之配偶陈惠玲的兄弟。

综上,林木勤家族直接间接合计持有东鹏饮料67%左右的股权。

(来源:百度搜索)

东鹏饮料前十大股东(截至2025年6月30日)

(来源:同花顺iFinD)

引人关注的是,在赴港递表IPO期间,东鹏饮料重要股东开启减持A股:鲲鹏投资于2025年3月至5月减持1.4%股份,套现约19亿元。

而曾经的第2大股东君正投资自2022年底起陆续减持,累计减持比例达6.2%,套现约42亿元,目前已降至第8大股东。

(来源:同花顺iFinD)

实际上,公司分红力度在A股市场堪称慷慨。自2021年A股上市以来,东鹏饮料累计实施7次现金分红,总额达66亿元,累计派息率超60%。按林木勤家族的持股比例估算,其四年间通过分红已获得约44亿元。

(来源:东方财富网)

在这种情况下,东鹏饮料依然紧盯海外上市融资,自然引起市场广泛关注。

这究竟是为了全球化战略的实施,还是为股东寻找新的财富变现通道?市场对此反应不一。

(来源:百度搜索)

(来源:百度搜索)

据统计,截至2024年底,东鹏饮料董事长、总裁林木勤仍持有公司股份超过2亿股,年薪超500万元;执行总裁林木港持股超过2700万股,年薪近500万元。而两位副总裁虽然持股不多,年薪却超过700万元。这在目前所有的A股上市公司中,均属于较高水平。

根据 Wind 数据,截至2024年底,剔除薪酬为0的情况,4203位董事长的年薪平均值为136万元,4738 位总经理的年薪平均值为130万元。

(来源:东方财富网)

截至2025年10月24日收盘,东鹏饮料股价为300.73元/股,总市值为1563亿元,市盈率(TTM)为40倍。

东鹏饮料如何看待自身“存贷双高”的特征?如何解决依赖大单品等经营隐忧?公司为何“不差钱”却依然执着于上市?未来有何更好的发展前景?就此种种问题,《天下财道》向东鹏饮料寻求答案,但公司方面保持缄默。东鹏饮料的海外IPO之路究竟走向何方,我们将继续予以关注。

免责声明:文章信息不构成投资建议