2025年服装行业正经历深刻变革,两大标志性事件引发关注:优衣库时隔十年再度牵手京东,以及淘系女装品牌集体向线下渠道渗透。这些动向背后,折射出整个行业在流量成本攀升与退货率飙升双重压力下的转型焦虑。

9月,优衣库与京东达成战略合作,新品在京东平台首发并接入京东物流体系。这已是该品牌第二次拥抱京东——2015年首次合作仅维持三个月便草草收场,此次卷土重来凸显其拓展线上渠道的迫切性。值得注意的是,优衣库早在2022年就已入驻抖音电商,构建起多平台布局。

更值得关注的是电商女装品牌的逆向突围。10月,淘系品牌KEIGAN在上海核心商圈开设首家实体店,采用极简主义设计风格,金属衣架上陈列的羊毛大衣与真丝衬衫,营造出艺术展览般的购物体验。这个与CHIC JOC、UNICA、CEST M并称"淘宝四大家族"的品牌,通过线下门店重塑品牌调性。

<

KEIGAN首店空间留白远超商品陈列面积

行业转型早有预兆。2015年双十一,优衣库取代韩都衣舍登顶女装销量榜,引发关于线上品牌发展路径的激烈争论。茵曼创始人方建华断言"不做线下的电商品牌活不过5年",而韩都衣舍赵迎光则坚持"线上运营五十年不动摇"。十年后,茵曼在全国开出600家门店,韩都衣舍却逐渐淡出公众视野,这场论战似乎已有答案。

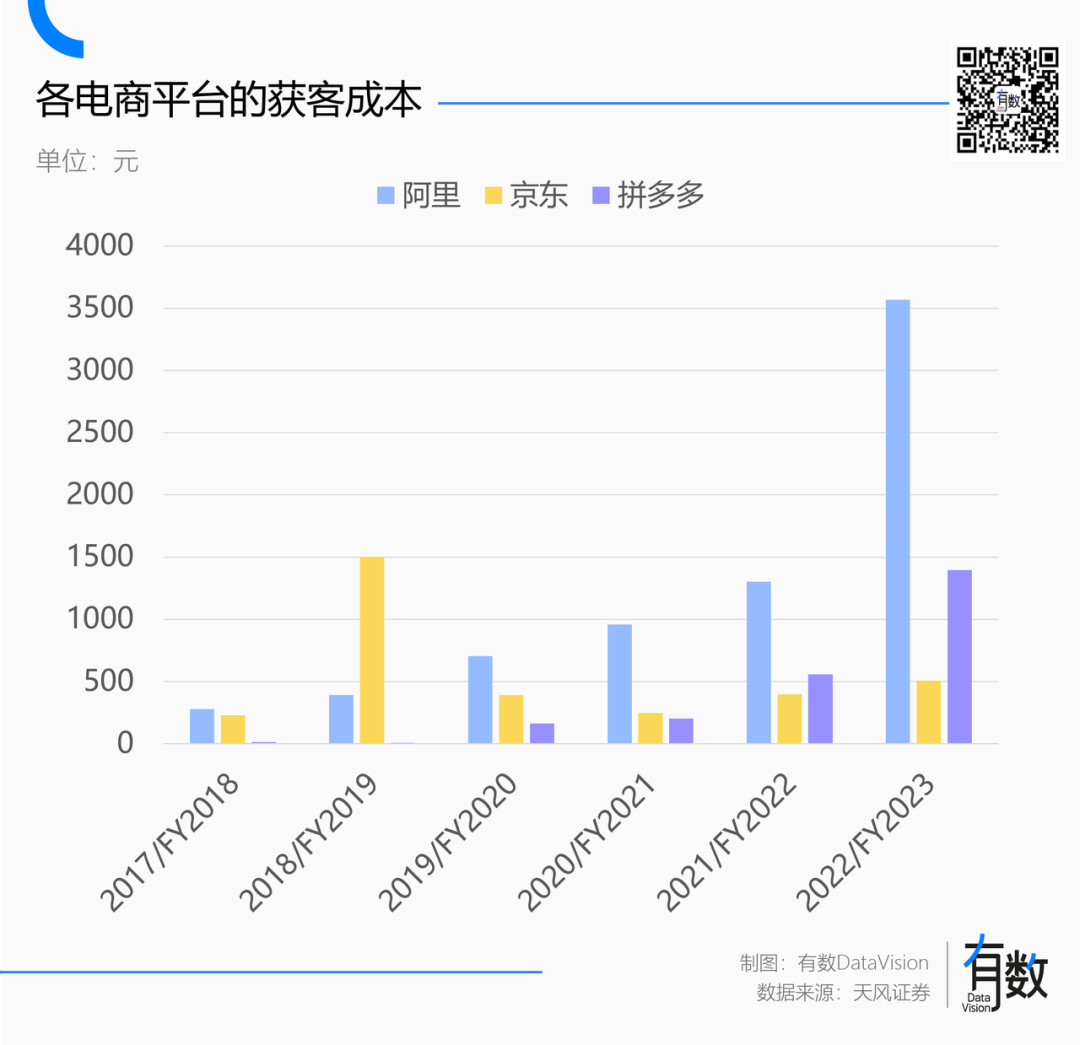

数据揭示更残酷的现实:2014-2023年,中高端女装线上化率从3.7%攀升至15.7%,但同期淘宝获客成本暴涨12倍。2022年双十一,纯电商品牌首次集体跌出销量前十,标志着流量红利彻底消退。罗拉密码创始人披露的运营数据更具冲击力——2021年后退货率从40%飙升至80%,流量成本同步增长10倍,直接导致品牌清仓退场。

罗拉密码巅峰时期曾是抖音女装销量冠军

女装行业的特殊性加剧了转型压力。以纯线上品牌戎美为例,其退货率从2020年的59%攀升至70%以上,远高于男装品类。服装作为非标品,体型差异与审美偏好导致退货率天然高于标准化商品。更棘手的是库存管理——50%退货率意味着1000件备货将产生500件库存,这对资金周转率要求极高的女装行业堪称致命打击。

电商平台与商家的博弈进一步恶化生态。GMV导向的考核机制促使平台通过运费险等方式降低退货门槛,客观上推高退货率。茵曼创始人方建华曾公开抗议:"每个平台都热衷于GMV规模,把成本转嫁给商家。"这种矛盾在预售模式中尤为突出——超长预售期损害用户体验,但叫停预售又增加商家库存风险。

<

线下渠道重新成为战略要地。2022年后全国商场空置率持续高于5%警戒线,租金回调为品牌扩张创造条件。COCO ZONE、MARUIS等抖音电商品牌,以及小红书起家的TWOI Design Lab,纷纷开设线下门店。高端商场也积极引入线上品牌——德基广场同时迎来UNICA、CHIC JOC、MARIUS首店,其中MARIUS开业10天销售额即突破百万。

行业共识正在形成:大店模式成为转型方向。H&M上海淮海中路旗舰店扩容至6000平方米,融合家居、咖啡、花店等业态;优衣库、ZARA等品牌持续关小店开大店,聚焦核心商圈。这种转变源于消费逻辑升级——门店不仅是销售场所,更是品牌价值传递的载体。TWOI静安店开业当日因人流量过大被迫闭店,印证了线下体验的不可替代性。

TWOI门店采用奶油色系设计吸引年轻消费者

数字化工具的普及为大店模式提供支撑。品牌通过自营APP、小程序等渠道构建私域流量池,将门店客流转化为可直接触达的用户资产。这种O2O闭环既提升渠道管控能力,又降低对电商平台的依赖。当电商平台通过算法进一步垄断流量分配时,线下渠道的性价比优势愈发凸显。

从优衣库的二次牵手到淘品牌的逆向突围,服装行业正在书写新的生存法则。在流量成本与退货率的双重挤压下,线上线下融合不再是选择题,而是关乎存亡的必答题。那些既能驾驭算法逻辑,又深谙实体运营的品牌,终将在这场变革中脱颖而出。

作者:赵瑜

编辑:李墨天

责任编辑:赵瑜

参考资料

[1] 派代对话茵曼老方|9年前预言成真,不做线下的电商品牌活不久,派代

[2] 消费洞察系列:掘金“她经济”,华泰证券

[3] 拼多多:基因决定α属性,新业务大有可为,天风证券

[4] 奢侈品牌中国活力榜2025H1,华丽志

[5] 线上爆款到线下爆单,线上女装大IP MARIUS破局线下,赢商网