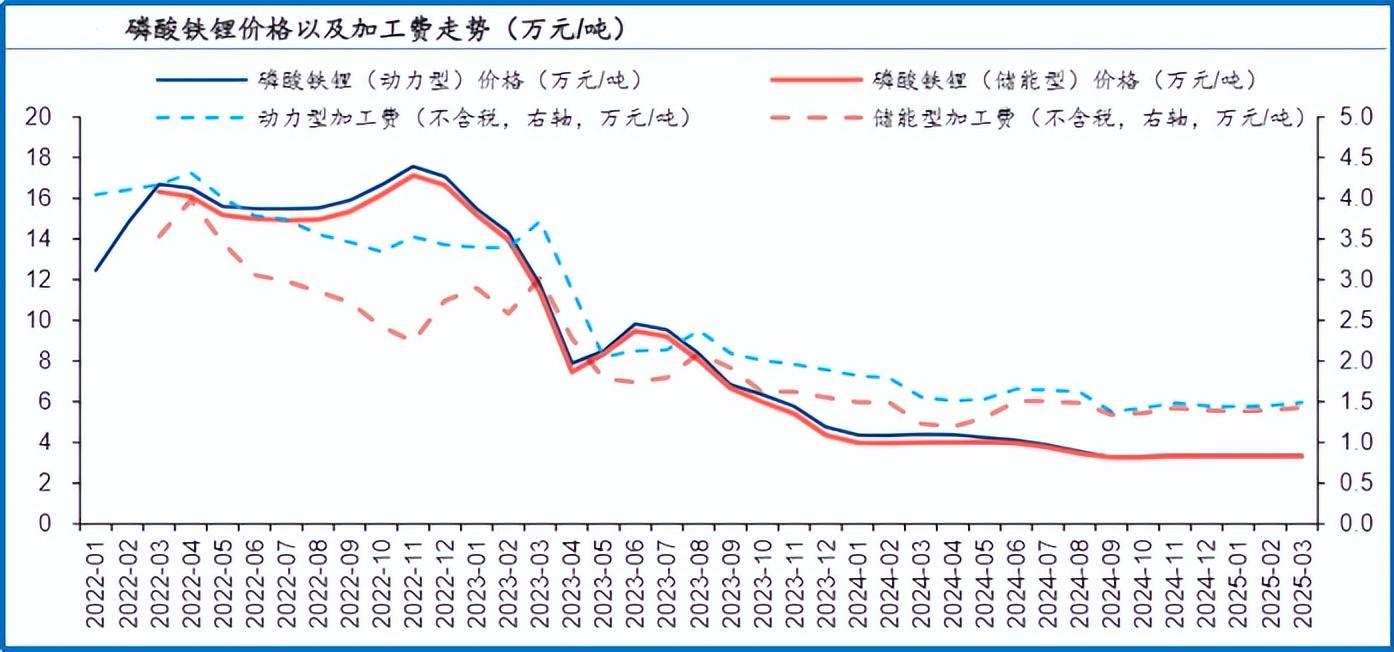

2021年新能源汽车爆发式增长,带动磷酸铁锂正极材料需求激增。钛白粉、磷化工等企业跨界涌入,老玩家加速扩产,行业产能从紧缺转向过剩。数据显示,磷酸铁锂价格从2022年4月的18万元/吨暴跌至2025年10月的3万出头,利润空间被严重压缩。

压力之下,跨界玩家率先撤退。2024年以来,川发龙蟒、云图控股、龙佰集团等企业陆续终止或暂缓磷酸铁锂项目。与之形成鲜明对比的是,湖南裕能、龙蟠科技、德方纳米等头部企业仍在加码扩产。截至2025年6月底,全球磷酸铁锂建成产能达617.2万吨,但上半年实际产量仅163.2万吨,产能利用率不足53%。

行业寒冬中,头部企业逆势扩产的底气来自实打实的订单。当前扩产模式已从“先建生产线,再找客户”转变为“先锁定订单,再规划产能”。龙蟠科技作为全球第四大磷酸铁锂供应商,正是这一模式的典型代表。

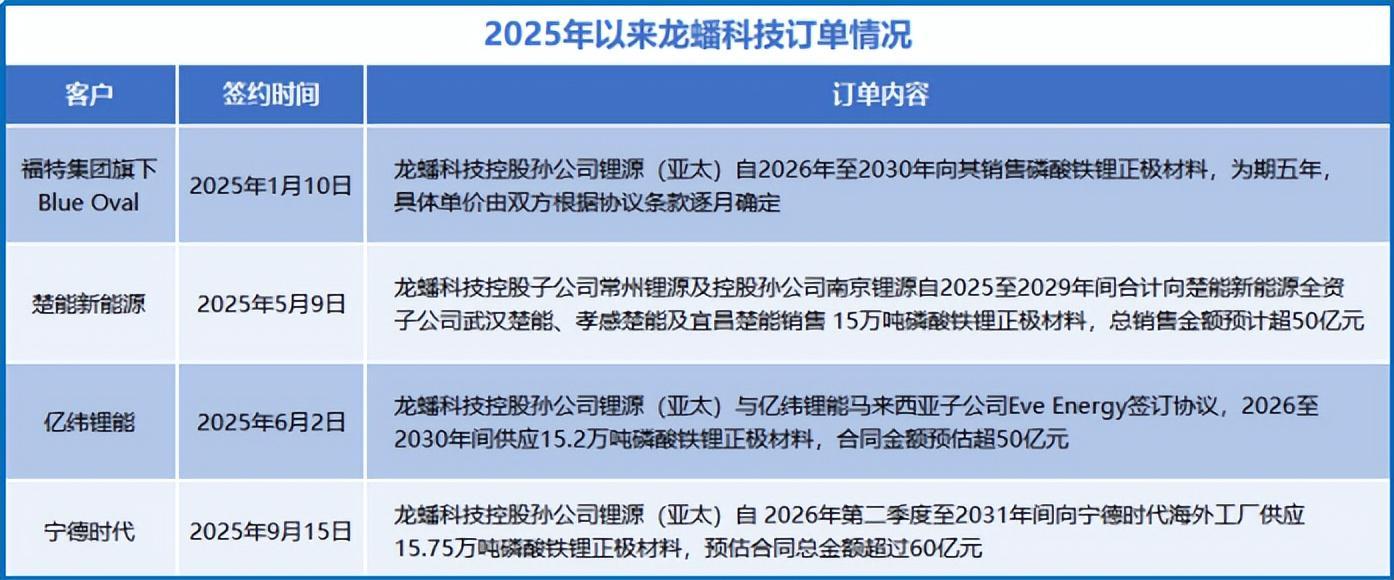

9月15日,龙蟠科技公告称,其控股孙公司与宁德时代签署合作协议,2026年第二季度至2031年间将向宁德时代海外工厂销售15.75万吨磷酸铁锂正极材料。这已是其2025年以来拿下的第四个大单,此前已分别获得Blue Oval(福特电池工厂)、楚能新能源、亿纬锂能的订单。四家客户订单总额超170亿元。

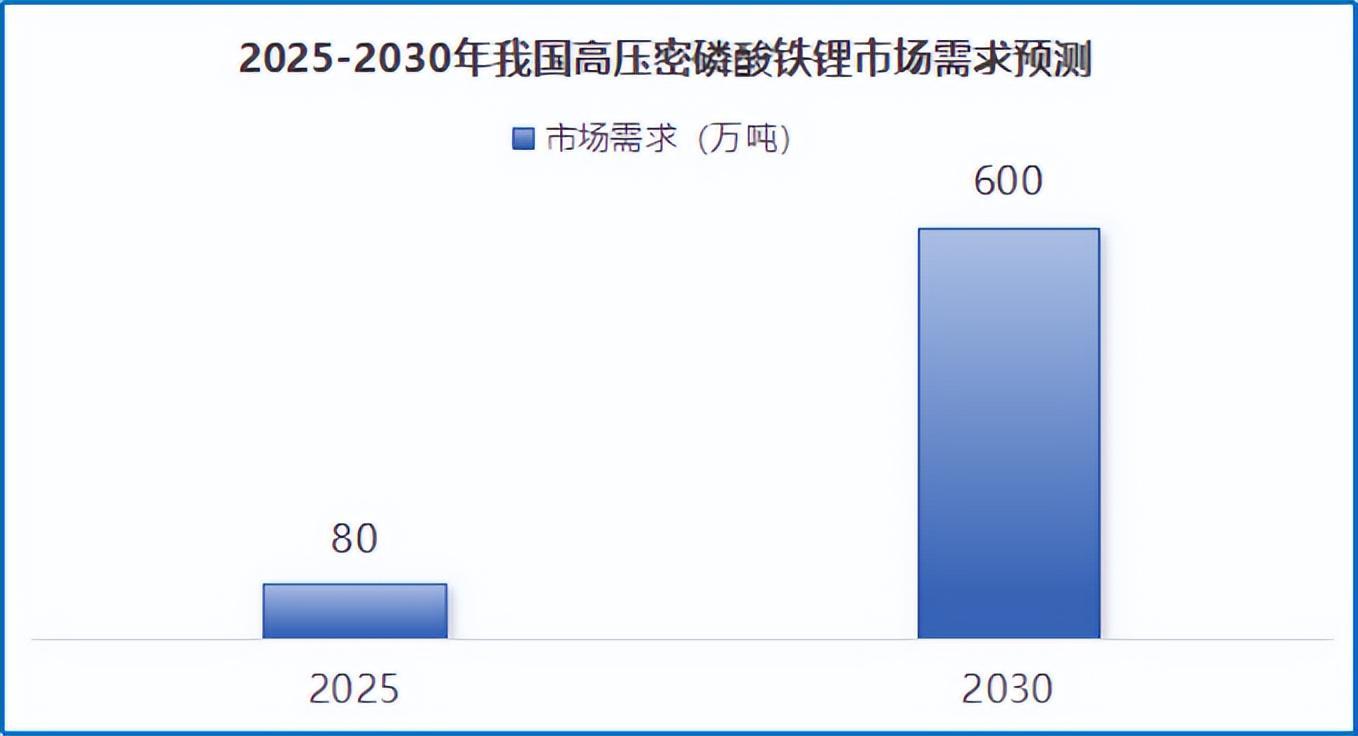

龙蟠科技接连拿下大单的秘诀,首先在于押注高压密磷酸铁锂材料。当前市场低端产能扎堆,但压实密度≥2.6g/cm³的第四代高压密产品因适配快充电池需求,反而供不应求。行业预计,2025年我国高压密磷酸铁锂需求量将突破80万吨,2030年或超600万吨。

龙蟠科技2025年3月推出的第四代产品S526,通过“一次烧结工艺”将压实密度提升至2.62g/cm³,适配快充电池和储能大电芯。该工艺将传统多段式烧结简化为单次精准控温成型,降低能耗与生产周期,形成性价比优势。目前,龙蟠科技已拥有约1.2万吨年产能,产品通过宁德时代、LG新能源等客户验证,实现稳定出货。

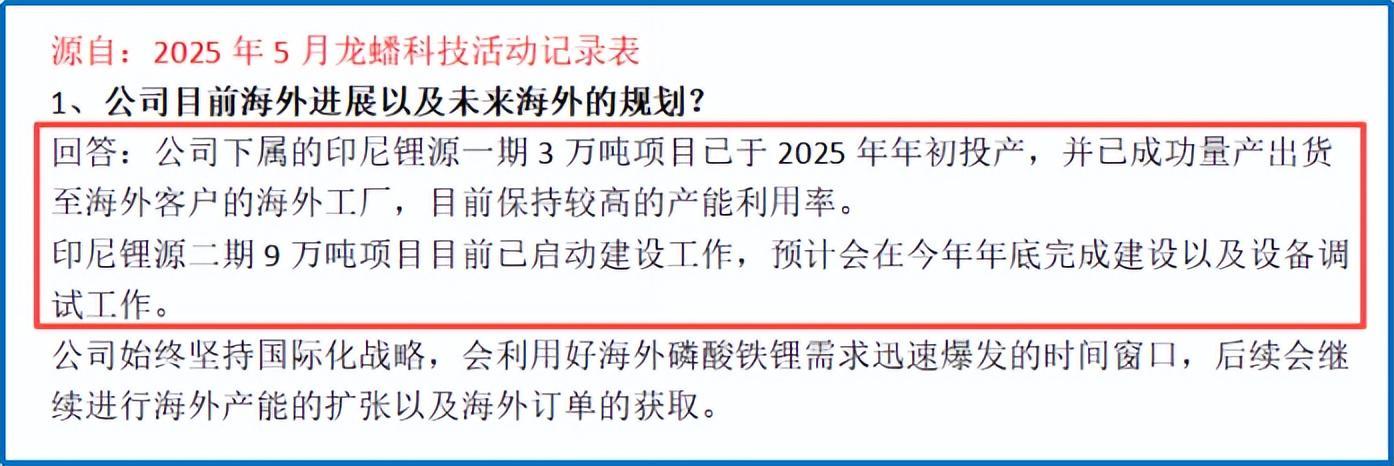

随着全球电池产业链向东南亚、欧美迁移,龙蟠科技2021年启动海外布局,成为国内首家在海外建设磷酸铁锂工厂的企业。其印尼生产基地一期3万吨已于2025年年初投产,二期9万吨项目预计年底建成,将成为全球除中国外规模最大的磷酸铁锂基地。

这一布局匹配了海外客户的供应需求,降低物流成本。更关键的是,2025年7月我国发布“磷酸铁锂技术出口限制目录”后,龙蟠科技已投产的海外产能因提前完成技术落地,无需额外申请许可即可正常供货,形成独特竞争优势。

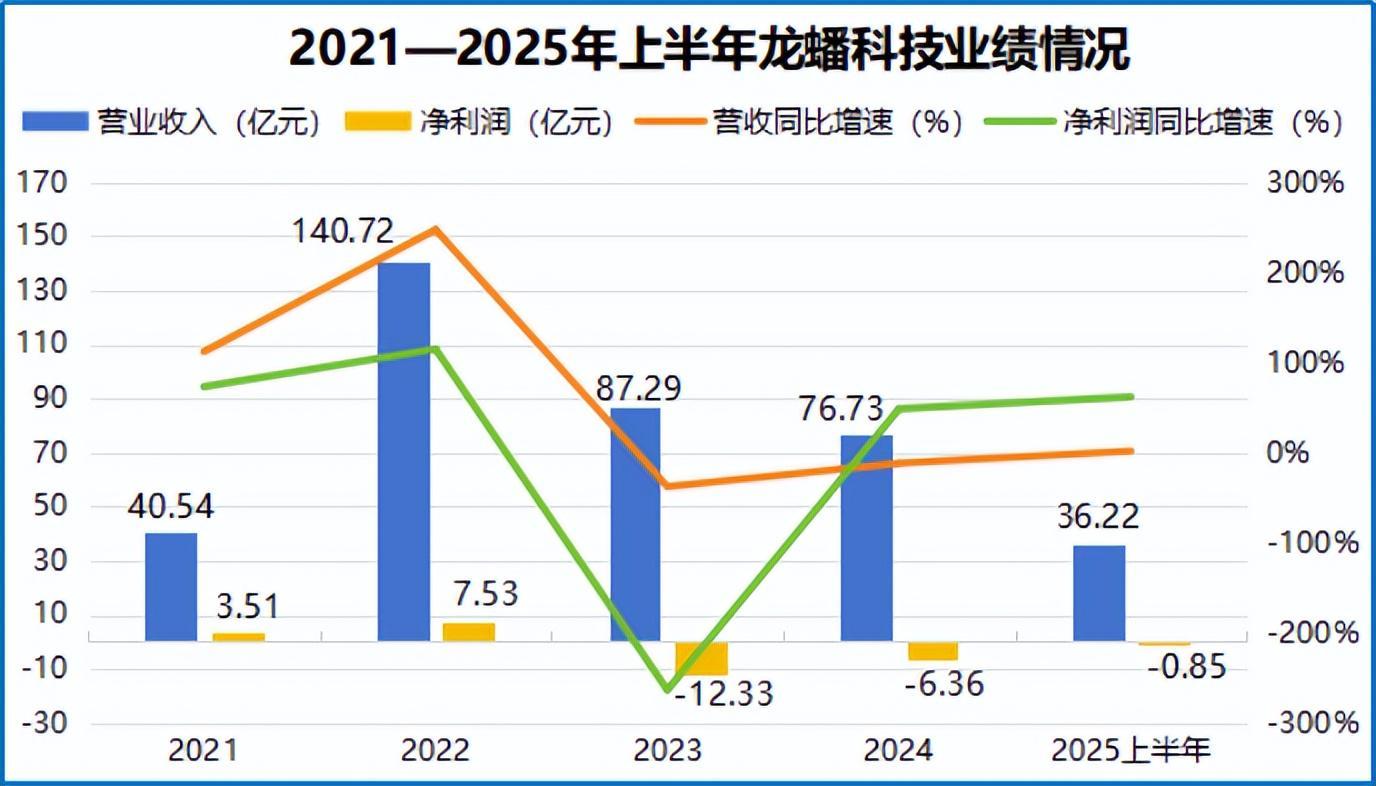

两大战略发力下,龙蟠科技业绩出现回暖迹象。2025年上半年,公司实现营业收入36.22亿元,同比增长1.49%;净利润虽仍亏损0.85亿元,但较2024年同期的-2.22亿元大幅减亏。当前普通磷酸铁锂价格维持在每吨3万出头,而第四代高压密产品报价高出2000-3000元/吨。随着高压密产品占比提升和产能释放,公司业绩有望进一步改善。

技术迭代筑牢产品竞争力,海外布局打开市场空间,大额长单为产能释放提供确定性出口,三者形成的“技术-订单-产能”闭环,是龙蟠科技逆势扩产的根本所在。这一策略不仅助其在国内洗牌中站稳脚跟,更在全球竞争中抢占先机。

风险提示:以上分析不构成具体买卖建议,股市有风险,投资需谨慎。