定焦One(dingjiaoone)原创

作者 | 金玙璠

编辑 | 魏佳

商业查询领域头部企业企查查正式启动A股上市进程。10月10日,上交所官网显示其主板IPO申请已获受理,拟募资15亿元用于技术升级与市场拓展。

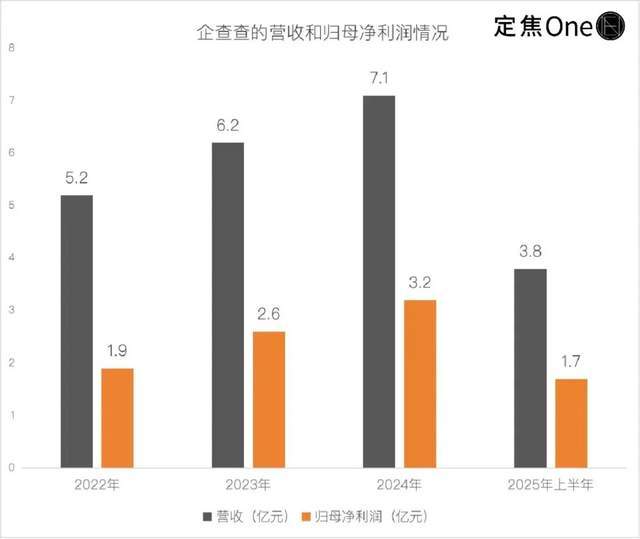

从财务数据看,企查查展现出惊人的盈利能力:2024年营收7.1亿元,净利润3.2亿元,净利率达45%;2025年上半年毛利率突破90%,意味着每收入100元,扣除直接成本后仍保留90余元利润。配合C端用户预付费模式,企业现金流持续充盈。

将视角扩展至"三查一保"(天眼查、企查查、爱企查、启信宝)竞争格局,企查查的优势地位面临挑战:其品牌知名度不及未上市的行业龙头天眼查;与唯一上市公司合合信息相比,营收规模不足对方一半且增速放缓。更关键的是,核心C端商业查询市场已显现增长天花板。

随着AI技术浪潮袭来,行业技术路线出现分化。合合信息将超25%营收投入研发创新,而企查查选择保守策略,通过控制成本维持利润。这种差异在IPO关键节点引发核心拷问:是坚守"小而美"的现金牛业务,还是牺牲短期利润布局AI未来?

用户日常使用的商业查询工具,实则是一门高毛利生意。企查查招股书显示,2022-2024年毛利率稳定在87%-89%区间,2025年上半年达91%,远超快消品(30%-50%)、互联网巨头(50%-70%)及软件行业(60%-80%)平均水平。

其盈利密码在于信息整合模式:通过技术手段清洗整合工商、司法、知识产权等公开数据,核心成本仅包含技术服务费、带宽费及少量数据采购费。这种轻资产运营模式产生显著规模效应——服务百万与千万级用户的成本差距微乎其微。

更值得关注的是其预付费模式:截至2024年底,合同负债(用户预付未消费会员费)达7.15亿元,2024年经营活动现金流入8.58亿元,是净利润的2.7倍。这种"先收钱后服务"的模式,构建起稳固的现金流护城河。

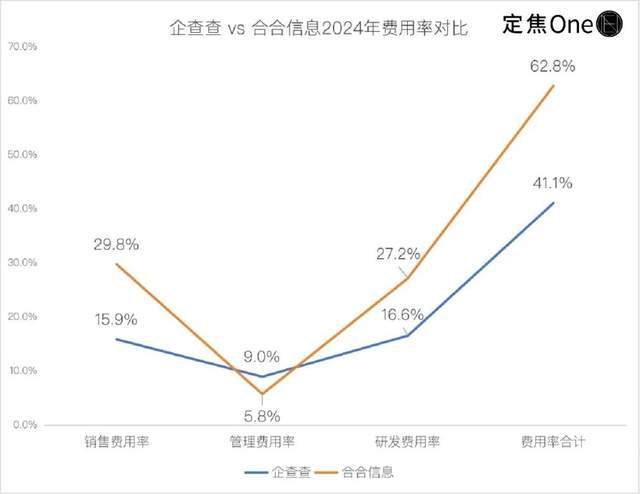

财务数据显示,企查查正通过严控费用维持利润:2022-2024年费用率从52.3%降至41.1%,其中销售费用率下降10个百分点至15.9%,研发费用率降至16.6%。这种保守策略使其2024年净利润率达45%,高于合合信息的27.9%。

对比合合信息同期62.8%的综合费用率(销售29.8%+研发27.2%),企查查每赚100元仅投入41元用于运营,而对手需投入63元。这种差异在资本市场引发质疑:投资者既要稳健经营,更看重增长潜力。

营收对比揭示增长压力:2024年企查查营收7.1亿元,仅为合合信息14.4亿元的一半;增速从2023年的19%降至15%,而对手保持21%以上增长。2025年上半年差距进一步扩大,合合信息营收是企查查的2.25倍。

收入结构差异是关键因素。企查查C端收入占比77%,几乎全部依赖商业查询会员;合合信息C端收入构成多元,扫描全能王贡献超八成(9.8亿元),商业查询(启信宝)仅占5%。这种差异导致企查查在低频刚需的C端市场面临增长天花板。

用户数据印证这一趋势:2024年注册用户增长20.5%至1.392亿,但付费用户仅增长2.6%至104.8万,付费转化率从2022年的1.03%降至0.75%。提价策略效果有限,2022年VIP年费上调8%后,ARPPU增幅从2023年的3.4%降至2024年的0.3%。

B端市场拓展缓慢加剧增长焦虑。尽管2024年B端业务增长25.7%,但1.64亿元收入仅占总营收23%,占比两年仅提升2.6个百分点。企业客户市场的高客单价与强粘性特性,尚未转化为企查查的核心增长引擎。

在"三查一保"竞争格局中,企查查位列第二,移动端下载量居首,但市场份额与活跃用户数不及天眼查。其竞争优势在于股权信息更新速度,但在AI技术浪潮下,这一优势正被削弱。

2023年行业集体布局AI:天眼查联合华为云推出"天眼妹"大模型,企查查同期发布"知彼阿尔法",2025年启信慧眼再推AI应用。但技术投入力度差异显著:2025年上半年企查查研发费用率16%,合合信息达26%,10个百分点的差距可能影响产品迭代速度。

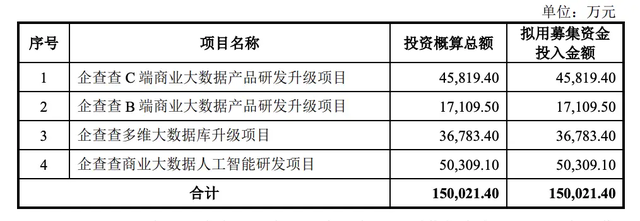

面对技术变革,企查查面临双重挑战:若加大AI投入,需牺牲短期利润;若开拓B端市场,需建设专业团队并构建技术能力。招股书显示,15亿元募资中66.5%将用于产品升级(C端4.58亿+B端1.71亿+数据库3.68亿)及5亿AI研发,显示技术转型决心。

企查查募集资金用途 图源 / 招股书

这笔关键资金能否破解C端天花板、B端拓展缓慢、技术投入不足的困局?上市后的市场表现或将给出答案。

*题图来源于pexels。