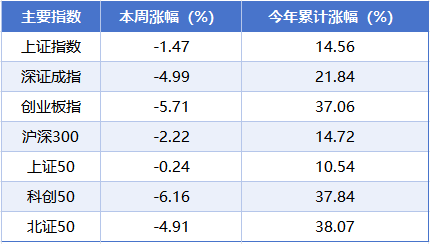

本周(10月13日至10月17日),A股市场经历了显著调整,三大指数均出现不同程度的回调。截至周五收盘,上证指数累计下跌1.47%,深证成指累计下跌4.99%,创业板指累计下跌5.71%,市场整体呈现震荡下行态势。

在板块方面,海南自贸、培育钻石等概念板块表现抢眼,涨幅居前,成为市场中的亮点。而半导体、铜缆高速连接等前期热门概念则迎来回调,显示出市场热点的快速轮换。个股方面,本周有1100只个股实现上涨,但仍有4287只个股下跌,市场分化明显。其中,大有能源(600403.SH)表现尤为突出,本周收获4个涨停板,累计上涨53.13%,走出6天5板的强势行情;远大控股(000626.SZ)同样表现不俗,连续收获4个涨停,本周累计涨幅达到45.02%。然而,此前的热门股上纬新材(688585.SH)则遭遇大幅回调,显示出市场风险的不可预测性。在成交金额方面,本周市场日均成交额达到21746亿元,但周四、周五的单日成交额均跌至2万亿以下,市场交易活跃度有所降低。

指数全景:科创50大幅调整,上证50显韧性

从指数层面来看,本周A股主要指数以调整为主。其中,科创50指数出现大幅调整,本周累计下跌6.16%,今年以来的累计涨幅回落至37.84%。创业板指、深证成指也分别下跌5.71%和4.99%,显示出市场整体的下行压力。相对而言,上证50指数表现出一定的韧性,本周仅微跌0.24%,成为市场中的稳定器。

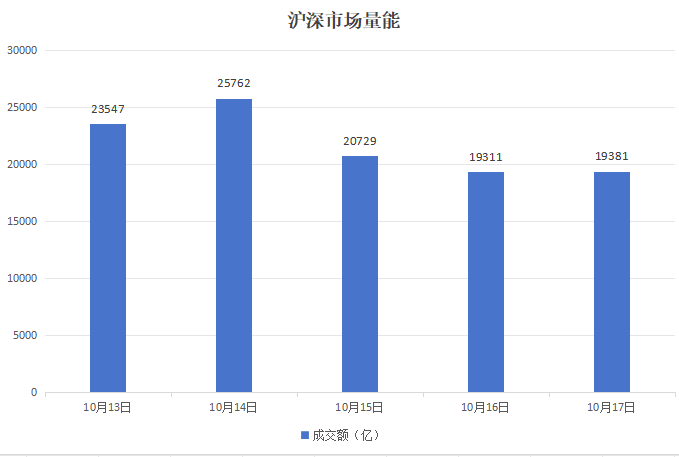

量能跟踪:市场交易活跃度降低,观望情绪浓厚

在市场量能方面,本周A股市场日均成交额达到21746亿元。然而,从单日成交额走势来看,前三个交易日市场量能尚能维持在2万亿元以上,分别为23547亿元、25762亿元、20729亿元。但周四和周五市场成交额迅速萎缩至2万亿以下,显示出市场交易活跃度的降低和观望情绪的浓厚。这种量能的变化可能预示着市场方向的进一步不明朗。

板块聚焦:海南自贸、培育钻石领涨,科技股回调

在板块方面,本周涨幅居前的概念板块分别是海南自贸区、培育钻石、免税店、自由贸易港、粮食概念,累计涨幅分别为4.98%、1.45%、1.11%、1.08%、1.05%。这些板块的上涨可能与政策利好、市场需求增长等因素有关。而排在跌幅榜前排的概念板块则是AI PC、光刻机、铜缆高速连接、共封装光学、先进封装,累计跌幅分别为9.15%、8.39%、7.88%、7.81%、7.71%。这些板块的回调可能与前期涨幅过大、技术面调整等因素有关。

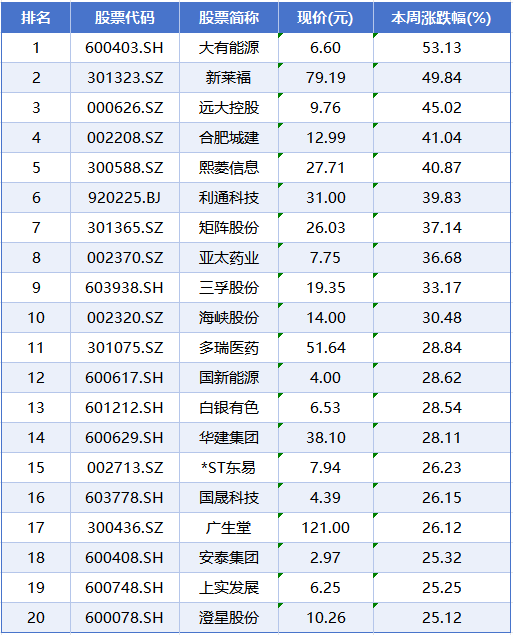

个股点睛:大有能源、远大控股领涨,上纬新材大幅回调

在个股方面,本周个股涨幅榜前五位分别是大有能源、新莱福、远大控股、合肥城建、熙菱信息,累计涨幅分别为53.13%、49.84%、45.02%、41.04%、40.87%。这些个股的上涨可能与公司业绩增长、行业前景向好等因素有关。其中,大有能源主要产品包括优质长焰煤、焦煤、贫煤、洗精煤等,广泛应用于发电、造气、工业锅炉、炼焦、建材等行业;新莱福是一家多元化科技开发型企业,专注以磁性材料和电子陶瓷材料为代表的新型功能材料研发与生产;远大控股主营业务涵盖贸易、作物科学、油脂三大领域。

而本周个股跌幅榜前五位分别是上纬新材、联合化学、嘉亨家化、*ST元成、思泉新材,累计跌幅分别为32.74%、32.57%、27.22%、22.42%、21.90%。这些个股的下跌可能与公司业绩不佳、行业前景黯淡等因素有关。其中,上纬新材主营环保高性能耐腐蚀材料、风电叶片用材料、新型复合材料的研发、生产和销售;联合化学主要生产各种高性能有机颜料,是国内外颇具影响力的有机颜料供应商;嘉亨家化是一家专业从事日化产品OEM/ODM及塑料包装容器的研发和生产的综合性服务企业。

资讯汇览:核心CPI回升,PPI降幅收窄;央行发布金融数据;多部门印发行动方案

国家统计局:9月份核心CPI同比涨幅持续扩大 PPI同比降幅继续收窄

10月15日,国家统计局发布数据显示,9月份CPI仍处低位,但核心通胀持续回升,PPI降幅收窄显示工业需求边际改善。具体来看,居民消费价格指数(CPI)环比上涨0.1%,同比下降0.3%,扣除食品和能源价格的核心CPI同比上涨1.0%,涨幅连续第5个月扩大;工业生产者出厂价格指数(PPI)环比继续持平;同比下降2.3%,降幅比上月收窄0.6个百分点。

央行发布2025年前三季度金融统计数据

央行发布2025年前三季度金融统计数据报告,9月末,广义货币(M2)余额335.38万亿元,同比增长8.4%。狭义货币(M1)余额113.15万亿元,同比增长7.2%。流通中货币(M0)余额13.58万亿元,同比增长11.5%。前三季度净投放现金7619亿元。

七部门印发《深入推动服务型制造创新发展实施方案(2025—2028年)》

近日,工信部等七部门印发《深入推动服务型制造创新发展实施方案(2025—2028年)》的通知。其中提出,加强新型信息基础设施建设,深化“5G+工业互联网”融合创新和规模化应用,按需布局算力基础设施,加速算力与行业融合应用。

电动汽车充电服务能力“三年倍增”

国家发展改革委等部门印发《电动汽车充电设施服务能力“三年倍增”行动方案(2025—2027年)》,其中提出,通过持续健全充电网络、提升充电效能、优化服务品质、创新产业生态,进一步提振消费信心,促进电动汽车更大范围内购置使用。到2027年底,在全国范围内建成2800万个充电设施,提供超3亿千瓦的公共充电容量,满足超过8000万辆电动汽车充电需求,实现充电服务能力的翻倍增长。

九部门印发推进新型城市基础设施建设 打造韧性城市的意见行动方案

住房和城乡建设部办公厅等部门印发《贯彻落实〈中共中央办公厅、国务院办公厅关于推进新型城市基础设施建设打造韧性城市的意见〉行动方案(2025—2027年)》,其中提出,推进车路协同设施建设。结合“车路云一体化”应用试点等工作,以需求为导向,推动以智慧多功能杆为主要载体的道路基础设施智能感知系统和城市云平台建设,支撑智能网联汽车应用,改善城市出行环境,助力提升城市数字化治理水平。

机构论市:中信证券、华泰证券、中国银河证券等机构发表观点

中信证券:预计10月单月理财规模有望回升一万亿元以上

中信证券测算,2025年9月末,银行理财规模环比下降8500亿元至32.11万亿元。主要源于季末支援母行考核的季节性回撤,叠加国庆长假前投资者持现需求上升、权益市场分流资金等短期因素,回撤幅度大于2018—2024年9月的回撤均值0.66万亿元,但低于2023年—2024年的均值1.1万亿元。进入10月后,随着季末考核压力消解及双节假期流动性需求回落,理财规模有望在月内实现修复。长期来看,低利率时代,“固收+”理财产品仍是理财规模增长的重要发力点,预计10月单月规模有望回升一万亿元以上,全年理财规模高点有望达到33.5万亿元以上。

华泰证券:关注AI算力链业绩兑现,运营商预计稳健增长

华泰证券在研报中指出,AI算力链业绩延续兑现;运营商预计稳健增长。以其覆盖的38家A、H通信行业公司为样本,预计2025年三季度通信板块合计归母净利润同比增长15%,剔除三大运营商、中兴通讯权重股后,预计板块归母净利润同比增长73%。细分来看,电信运营商利润预计稳健增长;光通信板块在海外与国内市场需求延续高增下,业绩有望持续兑现,且产业链景气度预计继续呈扩散趋势;IDC受益国内外智算中心需求增长有望迎来拐点;铜连接板块业绩有望在产能释放下逐步兑现;光纤光缆景气度有望逐步复苏。

中国银河证券:第四季度货币宽松或超预期

中国银河证券指出,四季度货币宽松或超预期。从内部来看有三条主线:一是美国对中国加征关税可能给中国出口带来一定冲击;二是四季度依然面临物价低位运行的困难和挑战,实际利率仍然偏高,有调降的必要性;三是配合财政政策协同发力,5000亿元的政策性金融工具正在加速落地、1万亿元左右化债相关工具也可能在四季度落地。四季度货币政策的优先目标仍然是经济增长和充分就业,货币宽松或超预期。央行有望“以我为主”进行货币宽松,一方面实施10-20BP的降息,从而引导LPR下行,并传导至贷款、存款利率的进一步下行;另一方面,也有可能重启国债买卖。

华泰证券:充电桩“三年倍增”行动方案出台 充电桩建设有望提速

华泰证券认为,行动方案将大幅加速充电桩的建设,有望为充电桩产业链公司提供业绩增量,并带动我国汽车电动化提速。推荐充电桩企业、充电模块企业、充电运营企业,建议同步关注锂电产业链企业。