壹

什么是大而不倒,万科就是。

如今的万科,身在ICU,流血不止。抢救的医生根本止不住血,只能开具病危通知书,并让家属准备后事了。

但架不住,当爹的要强保万科,所以怎么办?

只能让医生强行输血续命,只要输血的速度大于流血的速度,万科就还有活下来的机会。

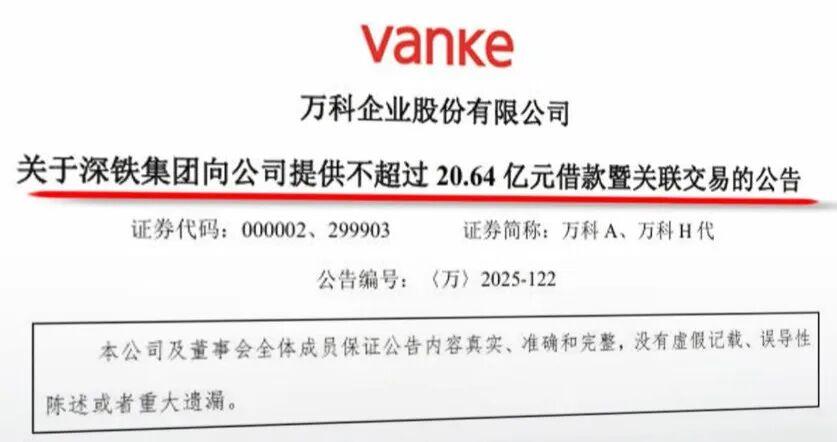

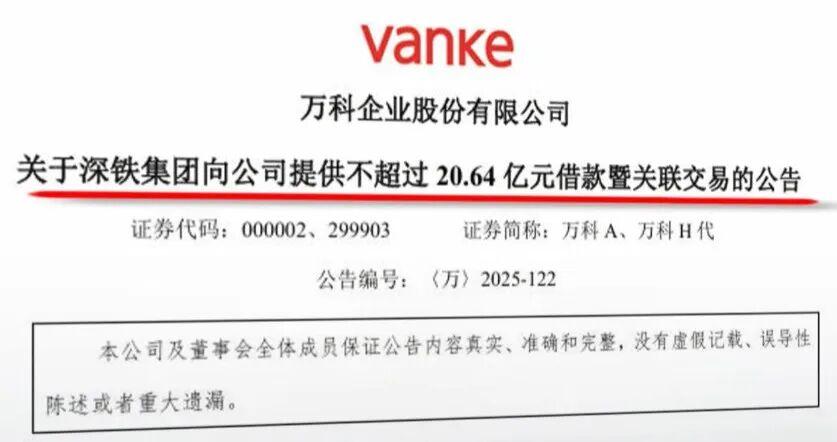

没人愿意输血怎么办?那就当爹的自己来,这个爹,就是深圳地铁。

截止到今年9月,深铁已经给万科输了第十轮血了,最新的一轮数字是,深铁向万科提供不超过20.64亿元借款。

加上前九次,深铁集团2025年向万科提供的借款累计达到259.41亿元。

但是一轮一轮的输血,能让万科挺过来吗?

在万科挺过来之前,有没有可能深铁先倒下去?

生活较真,我是酷温,今天我们较真,万科和深铁的父慈子孝。这个话题,我们会分上下篇,上篇我们单论,ICU里面的万科。

贰

论万科之前,我们得知道,躺在icu里面的万科,身上的窟窿有多大。

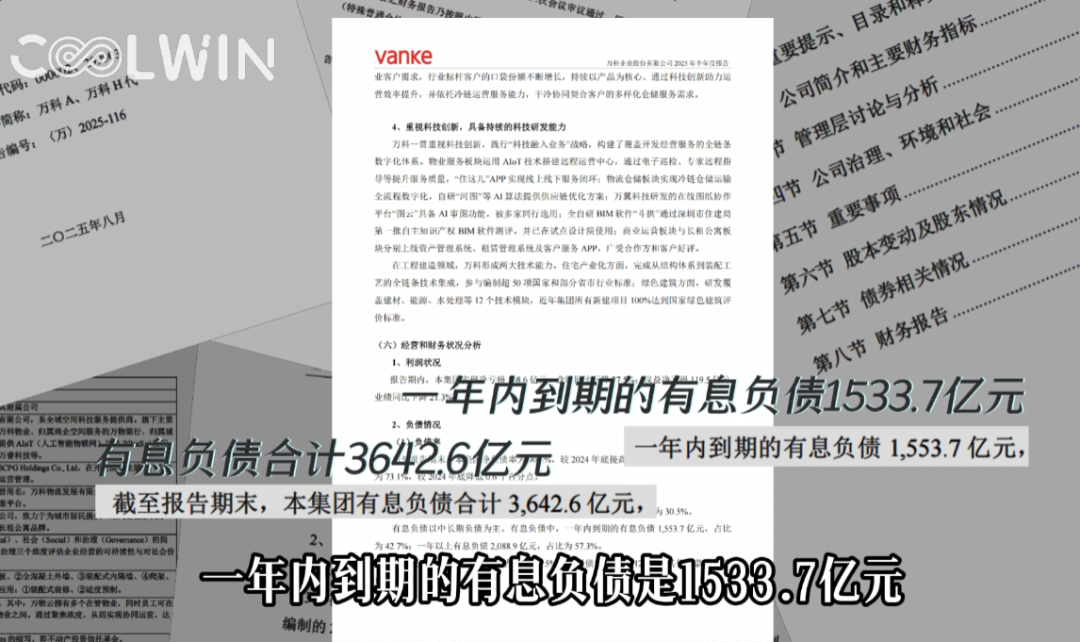

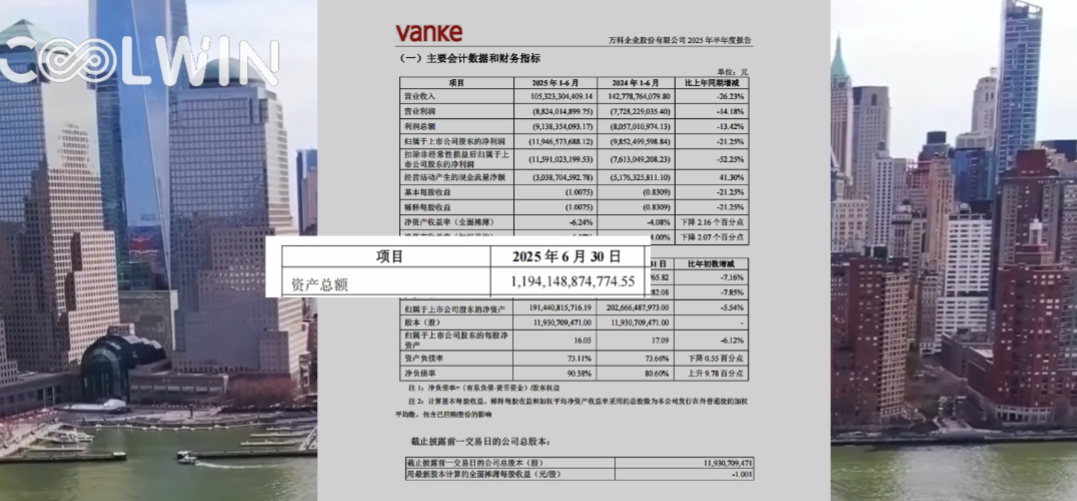

截止2025年中期,万科的有息负债合计3642.6亿元,一年内到期的有息负债1533.7亿元。

而目前万科手上现有的现金及现金等价物仅剩余693.48亿元,缺口高达800多亿。

那我们再来看看,万科有无可能通过自己造血,堵上这八百亿的亏空?

我的答案就三个字:不可能。

首先,房子是真心不好卖。

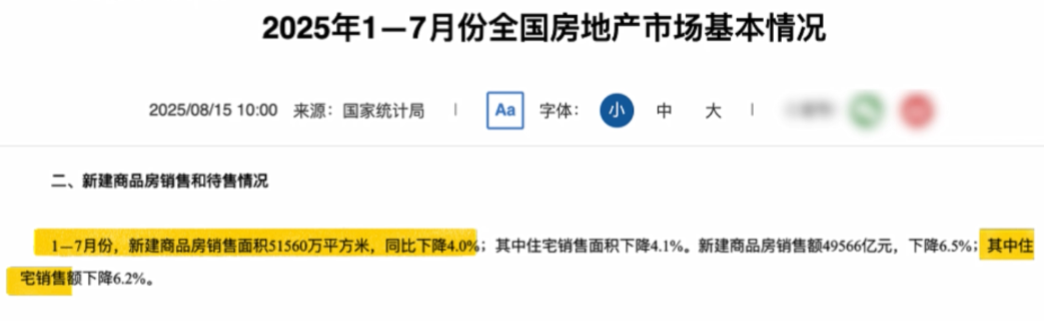

1-7月全国新房销售面积下降4%,销售金额下降6.2%,不少城市的库存去化周期已经拉长到40个月!

而万科的房子更是难卖。

过去万科可能还是一块金字招牌,凭着牌子,也有不少消费者闭眼买单。

但是现在,只能说避险情绪非常浓烈。

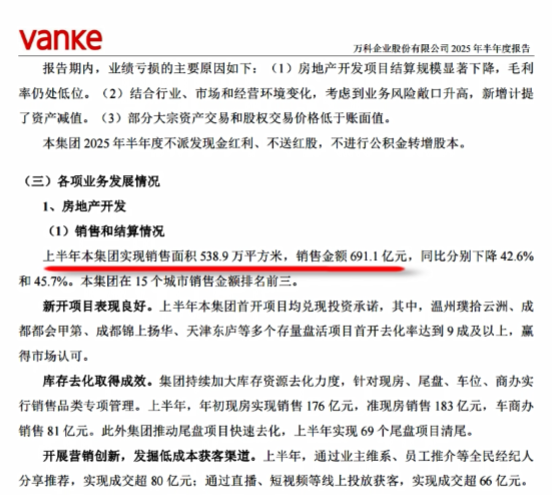

上半万科的年开发业务销售金额691.1亿元,这个数字,对比2024年,降幅达到45.7%。

对比下,万科同病房的其他几个病友,保利发展同比降幅是16.2%;中海同比降幅是19%;华润置地同比降幅为11.5%。

万科的跌幅是这几个病友的三倍还多。

说跌幅可能还感受不深,这么说吧,2022年的万科,月销售额是300亿左右,但是现在,月销售额只有100多亿。

即便月销100多亿,还是降价换来的。

而这从万科的毛利率就可以看出来。

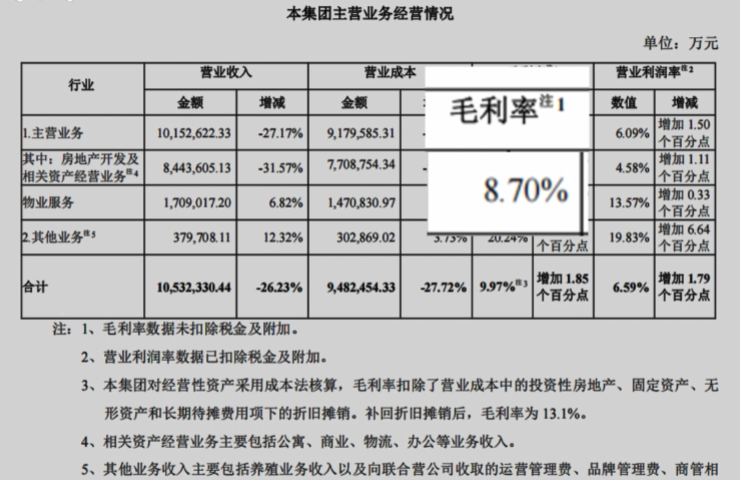

根据万科的财报,万科房地产开发业务的毛利率为8.7%,尽管较去年同增加1.46个百分点,但仍低于行业水平。

鉴于目前多数头部房企仍未发布2025年中期财报,我们对比下,2024年末数据:

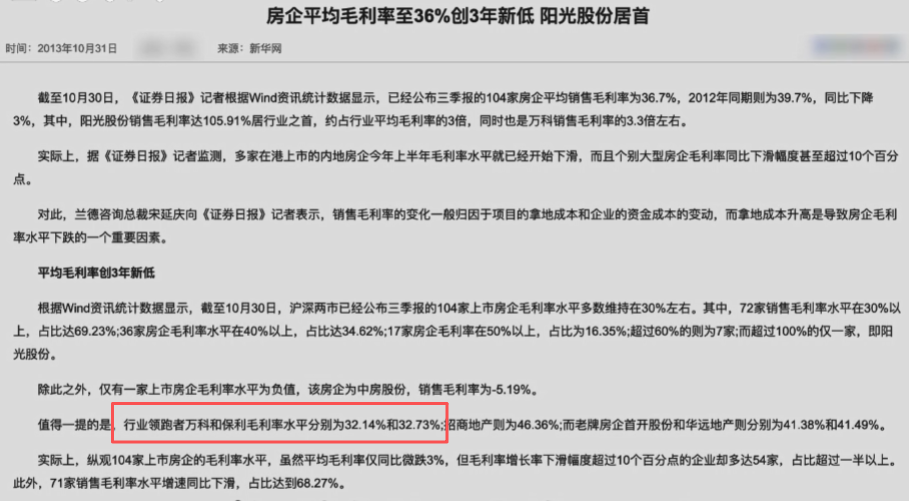

保利发展房地产销售毛利率为13.85%,华润置地销售业务毛利率为16.8%,建发国际为13.3%,同期,万科该指标为9.53%。

要知道在最风光的2013年,万科的毛利率高达32.14%。

不止如此,万科更大的危机,可能是未来无房可卖了。

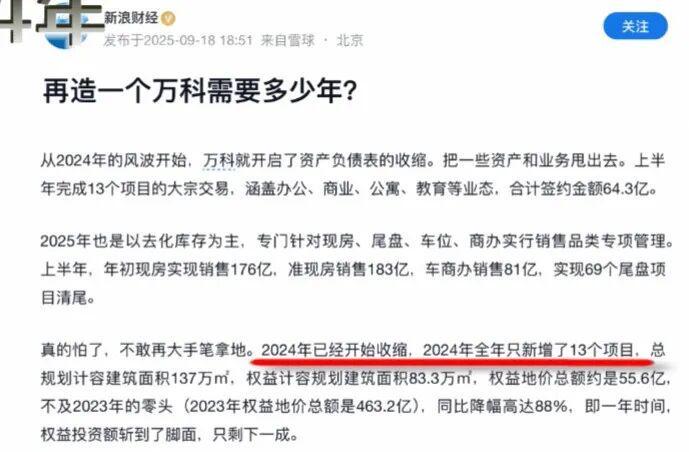

从2024年初开始,万科基本就在土拍市场变成小透明了。

2024年万科全年只花了56亿买了13块地,面积83万平米,而在2023年,万科拿地总额是463.2亿。

也就是说,2024年的拿地规模,是2023年拿地金额的十分之一,这都不是腰斩,而是对着脚脖子砍了。

而今年大概率会比2024年的拿地总量还要少。

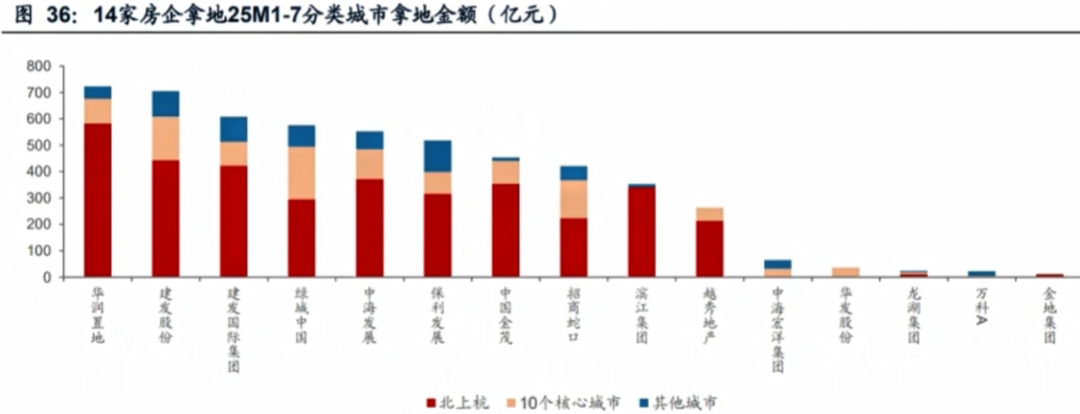

这是今年1-7月份,大型房企拿地金额,可以看到,万科已经彻底坐到小孩一桌去了。

想想也对,满身都是窟窿,拿什么去拿地。但是,当豆腐西施家里面没有豆子了,摊子还能支起来吗。

叁

有人说不对啊,你看2025年万科的中期报告里,万科未结算的待开发项目、在建项目和存量土地合计建面超6000万平方米。

这个数字不小,也就是说,地主家还有余粮啊!

字面上确实没问题,但问题是,这些余粮,对于万科来说,不是宝贝,是诅咒。

我们之前在万科生死劫里面,曾经专门说过,万科在2020年左右,确实囤了大量的地,但是这些地,都是三线四线,中西部城市的地块。

而当前,跌幅最狠的恰巧都是这些城市。

这些项目,不仅卖不出,还因为计提减值,不断侵蚀万科的资产。

什么是计提减值呢?

举个例子,90年代初,你手上囤了1万个bb机,每个bb机1000块,从财务上说,你身价千万。

但问题是,这些bb机被你囤到了2025年,1万个bb机,只能按废旧塑料回收,市场现在给你的估价只有一万块了,那么你的资产就得计提减值999万了。

万科也面临同样问题。

根据广发证券发布于9月7日的《房地产行业2025年中报总结》,在过去四年半,万科A累计计提减值已经超过4076亿元。

2025年中,万科资产总规模约11941亿元,相当于三分之一的总资产跌没了。

当然计提比例,按酷温的看法,已经是想当温和了。

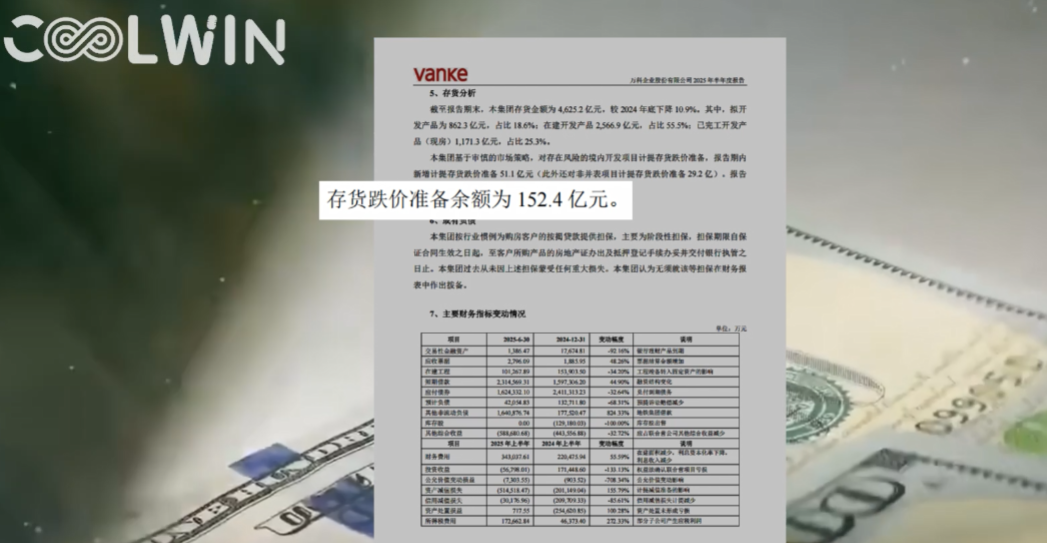

今年年中报里面,万科最主要的资产科目,是“存货",也就是待售房屋和开发土地,这部分的货值是万科标注为4528亿,含已计提存货跌价准备约152亿,计提比例约为3.2%。

对比一下,你家的不动产,去年和今年比,如果计提的话,计提比例是大于这个数还是小于这个数?

所以说,资产计提的减值是否公允,直接影响的就是万科总资产的规模。

当然比大量存货计提减值更尴尬的,是万科为数不多还有造血功能的一线城市区域,正在面临断粮危机。

万科在上海的网红盘中興傲舍,2024年开盘至今,累计销售额超过百亿,也是继融创外滩壹号院后的第二个百亿楼盘,而上海区域更是贡献了万科三分之一以上销额,但万科在上海的土地储备,几乎耗尽!

一边是好卖的地方没地,一边是有地的地方卖不动。

可谓屋漏偏逢连夜雨,船破还遭打头风。用时兴的话,万科现在是一根筋两头堵了。

那万科有没有可能,通过甩卖资产给自己回血呢?

同样很难,前面我们说了万科的窟窿800亿,而这已经是万科在过去一年半时间,不断甩卖资产之后的结果了。

去年的时候,万科确实还有不少优质资产可以甩卖。

深圳南山区“深圳湾超级总部基地”卖了,亏了将近10个亿,以22亿的价格卖了,

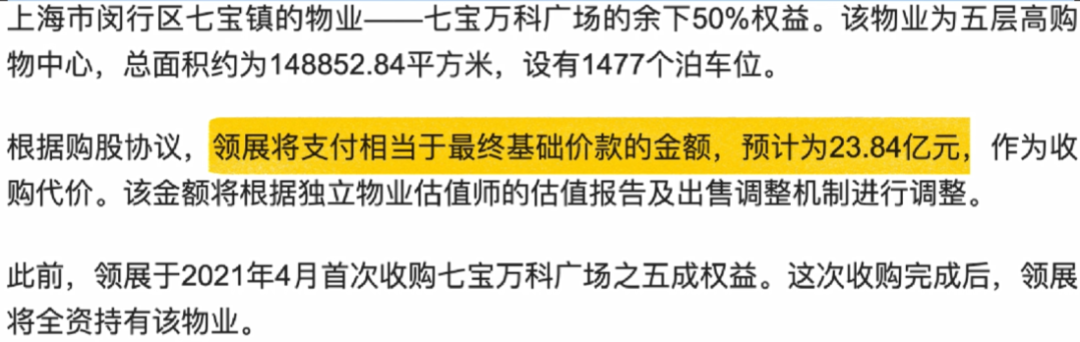

万科最赚钱的综合体,七宝万科广场,也在去年以 23.84 亿元卖掉了。

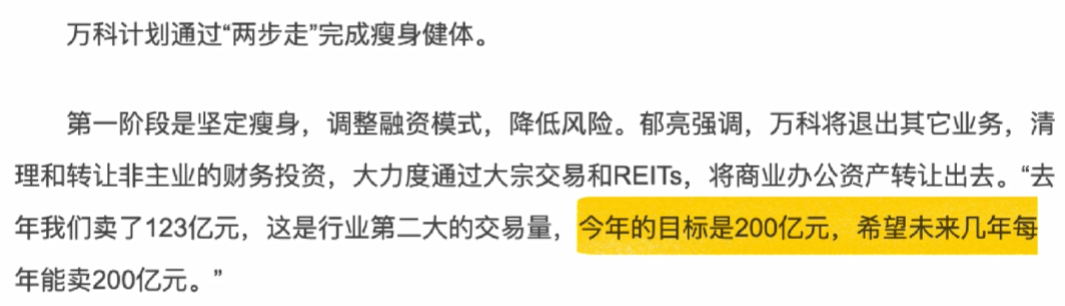

2024年,万科甩卖资产,回笼的资金将近250亿,以至于万科去年给自己定下的目标,就是每年变卖200亿家产,但是从目前来看,2025年要达到这个目标还是比较难。

根据公开的报道,今年万科比较大动作,有三大块,第一是甩卖,包括上海金桥万创中心、北京翠湖国际、以及一些北京的商业资产。

第二政府收储,温州两项目卖给政府回笼4.04 亿元、杭州项目卖给政府回笼0.37 亿元、福州地块没开发,直接还给了政府,不过金额没披露。

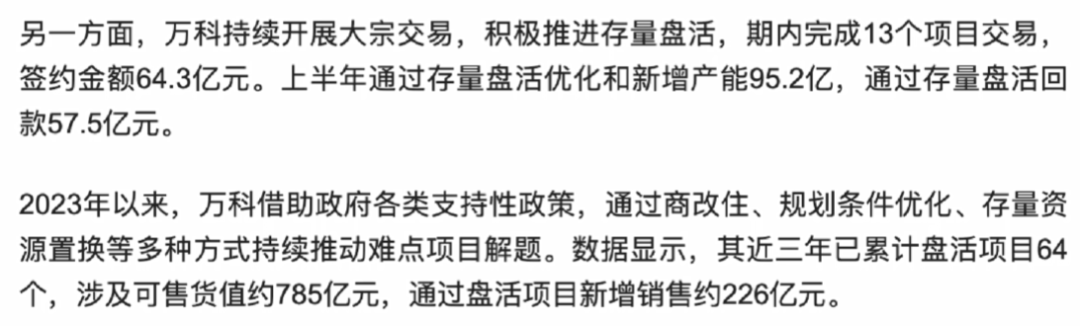

最后一块是REITs基金,今年大概回款16 亿元。有数据称,2025 年上半年,万科通过存量优化回款57.5 亿元。

肆

鉴于回款差距过大,在刚过去的8月,万科开始将冰雪业务也给出售了。

没错,万科还有冰雪业务。

万科曾经在2017年,花重金投资冰雪业务线,当时的说法是,让万科的千万业主可以更容易接触冰雪运动。

于是,万科在吉林打造出了一个占地面积220公顷,拥有50条雪道,总长度达55公里,日接待能力1.5万人次的度假区。

度假区内还配套了饭店、酒店及商业街区,并获得了国家级4A景区、国家级滑雪旅游度假地等多项资质认证。

而这一项的投资,超过400亿元。盈利如何呢?

根据万科2024年的年报,公司旗下V.SKI,也就是万冰雪公司,2024年接待了80万人次,同比增加10%,实现业务收入3.1亿元,同比增加11%。

全年3.1亿元的收入,对于万科这家总资产过万亿的公司来说,说实话真的不值一提。

而一年的收入也就2-3个亿,对比400亿的投资,回本周期超过100年!

所以被甩掉也是情理之中,但是作价几何,暂时没有透露。

可以说,在ICU里面的万科,是靠卖房,卖不出钱,甩资产也甩不出钱,自身造血功能基本丧失。

看上去还是万亿的公司,但是应了黄四郎的那句话,老大往往是空架子。如何解决呢?

万科和深铁的逻辑是——拖。

只要拖出地产市场回暖,拖出存货房产价格一路上涨,拖到销售烈火烹油,拖到自身造血功能回复,那么一切问题都迎刃而解了。

只不过,在那一天到来之前,只能不能死。

而不能死的前提,就是债务不能违约,造成挤兑。

而这就只能靠外界,来输血。

至于深铁还能输多久?会不会被万科一起拖垮?点个关注,我们下篇文章接着说。

生活较真,我是酷温,我们下期见。