上海外环外房价跌势持续:深度解析市场逻辑与未来趋势

2025年,上海外环外楼市陷入深度调整期,房价跌势持续引发市场广泛关注。从库存高压到政策局限,从人口产业空心化到市场分化加剧,多重因素交织下,外环外楼市正经历一场前所未有的“价值重估”。本文将深入剖析其核心逻辑,并展望未来市场趋势。

一、供需失衡:库存高压下的“慢性病”

1. 天量库存积压

截至2025年7月,外环外新房库存达561.65万平米,去化周期长达17.6个月(近一年半),远超健康水平。五大新城(松江、青浦、奉贤等)库存占比超60%,部分区域如金山、崇明去化周期甚至超过50个月。开发商为回笼资金,不得不以“骨折价”促销,例如嘉定春申阳光项目单价从3.6万/㎡降至2.7万/㎡,仍难逃滞销。

市场逻辑清晰:当供应量远超需求,价格只能向下寻求平衡。这一“慢性病”正不断侵蚀着外环外楼市的价值基础。

2. 二手房“踩踏式抛售”

外环外二手房挂牌量激增,部分板块如徐泾、九亭次新房成交价跌破5万/㎡,较2021年高点腰斩。房东为置换核心区房产,降价5%-10%仍难脱手,形成“越降价越观望”的恶性循环。这一现象不仅加剧了市场恐慌,也进一步压缩了房价的下行空间。

二、政策局限:宽松力度与市场预期的错位

1. 限购松绑的“边际效应递减”

2025年8月“沪六条”虽取消外环外限购,但市场反应平淡。新政首周外环外新房成交仅421套,环比下降12%,反观内环豪宅成交逆势增长18%。购房者更倾向“核心资产避险”,而非远郊“政策红利”。

深层矛盾在于,政策试图激活需求,但未能解决“配套缺失”与“产业空心化”的根本痛点。外环外楼市要想真正回暖,还需在配套和产业上做文章。

2. 土地市场的“冷热分化”

2025年上半年,外环外12宗宅地中7宗底价成交,平均楼面价仅2.8万/㎡,低于部分二手房价格。开发商对远郊拿地兴趣低迷,进一步加剧新房供应的结构性失衡。土地市场的冷清,预示着未来新房市场的供应压力或将持续。

三、人口与产业:支撑力崩塌的“空心化”危机

1. 人口导入停滞

嘉定新城“十四五”人口目标仅完成96.3%,青浦、松江等区域人口外流明显。年轻群体向市区或长三角其他城市迁移,导致外环外购房主力萎缩。人口是楼市的基础,人口外流无疑给外环外楼市带来了巨大压力。

2. 产业空心化陷阱

外环外多数板块缺乏高附加值产业,如临港新城依赖“买房送户口”政策吸引刚需,但就业机会匮乏,难以形成内生购买力。反观张江、大虹桥等产业集聚区,房价仍具韧性。产业是楼市的支撑,产业空心化无疑让外环外楼市失去了最重要的价值基础。

四、市场分化:核心区与远郊的“冰火两重天”

1. 价格倒挂加剧信心崩塌

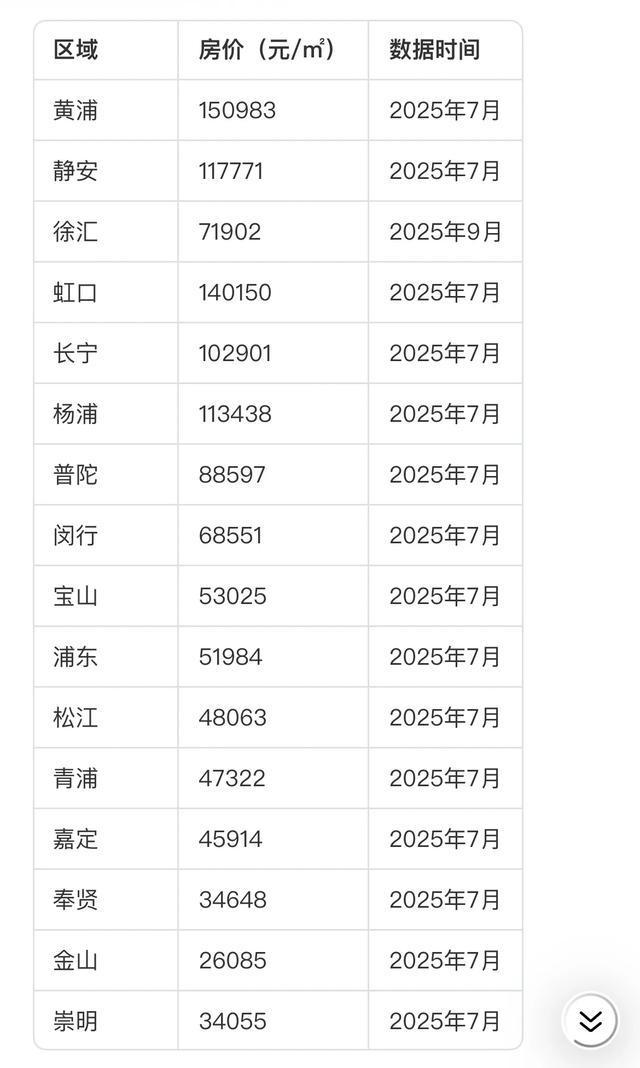

外环内次新房(如徐汇滨江)单价突破20万/㎡,而外环外同品质房源仅5万-6万/㎡,价差悬殊引发“买贵恐惧症”。购房者宁可借贷购入市区“老破小”,也不愿接盘远郊“伪改善”。这一现象不仅加剧了市场分化,也进一步打击了购房者的信心。

2. 产品错配的致命伤

外环外新房以“伪品质”为主:低密社区缺乏商业配套(如青浦徐泾)、轨交规划滞后(如松江泗泾),与购房者“职住平衡”需求严重脱节。产品错配不仅降低了购房者的居住体验,也进一步削弱了外环外楼市的市场竞争力。

五、心理预期:从“抄底”到“割肉”的负向循环

1. 购房者行为异化

刚需群体转向“以租代购”,外环外租金收益率跌破1.5%,投资属性消亡。改善型买家则转向市区“以旧换新”,外环外沦为“接盘侠”修罗场。购房者行为的异化,不仅加剧了市场的抛售压力,也进一步压缩了房价的下行空间。

2. 开发商策略转向

保利、金茂等房企集中推售外环内别墅(如润雲金茂府),放弃远郊刚需盘,折射出市场对远郊价值的彻底否定。开发商策略的转向,无疑给外环外楼市带来了更大的压力。

结语:跌势何时终结?

外环外楼市的调整远未触底。若无产业导入与人口回流,仅靠政策刺激难以扭转颓势。未来3-5年,板块分化将进一步加剧:五大新城核心区(如19号线沿线)或随配套完善企稳,而“三无板块”(无产业、无地铁、无学区)可能长期阴跌。购房者需警惕“政策幻觉”,回归真实价值判断,谨慎做出购房决策。