2025年4月,霸王茶姬正式登陆纳斯达克,上市首日股价飙升16%,风光无限,成为全球资本市场瞩目的焦点。

本文陈述内容皆有可靠信息来源,赘述在文章结尾

然而好景不长,仅仅数月之后,这家曾被寄予厚望的新茶饮“明星企业”便遭遇股价断崖式下跌,市值蒸发近半,市场信心迅速崩塌。

从全国门店总数突破3000家到短短三年内扩张至7000余家,这匹一度被视为行业颠覆者的黑马,为何突然陷入如此剧烈的震荡?

三年狂开7000家店

回溯至2022年,霸王茶姬在全国范围内的门店数量仅为3511家。

但谁也未曾预料,到了2025年上半年,其门店总数竟跃升至7038家,几乎实现翻倍增长。

在短短三十六个月内完成如此规模的布局,这种扩张节奏不仅刷新了业内纪录,更远超同赛道中高端品牌如喜茶与奈雪的茶的发展速度。

即便是在高度成熟的连锁餐饮领域,这样的增速也堪称激进甚至冒险。

2025年4月,霸王茶姬在美国敲响上市钟声,当日市值一度突破75亿美元大关。

那一刻,整个行业为之震动:一个中国新式茶饮的全球化样本似乎已然成型。

可惜的是,这场资本盛宴并未持续太久,几个月后股价持续下挫,市值缩水接近50%。

究其根源,正是此前高速扩张所积累的风险集中释放所致。

为满足资本对增长数据的渴求,品牌将重心放在门店数量的增长上,却忽视了单店盈利能力与区域市场的承载极限,最终导致经营体系承压断裂。

最直观反映运营困境的数据是:同店月度成交额已连续六个季度呈下滑趋势。截至2025年第二季度,平均每家门店月销售额仅剩40.35万元。

与此同时,用户活跃度也在显著下滑——活跃会员人数由去年的4410万锐减至今年的3860万。

一年之内流失超过550万名核心消费者,意味着品牌的客户粘性正在快速瓦解。

华东地区一位加盟商曾向媒体坦言自己的经营窘境。

两年前刚接手门店时,周边并无其他同品牌门店,客流稳定,生意尚可维持。

如今,方圆三公里内新增了六家霸王茶姬直营或加盟门店,其中最近的一家距离他的店铺仅有200米,形成直接竞争。

过去该门店每月营业额可达百万元以上,而目前最高也不过50万元左右。

若非地处高消费力社区,恐怕早已难以为继。

西北地区的加盟商处境更为艰难。

有经营者透露,在三公里范围内新增两家同品牌门店后,线上订单量立即下降30%,实体客流量肉眼可见地萎缩。

西南某县城的加盟商同样面临严峻挑战。

有人投入上百万元打造旗舰店,原指望依托品牌势能打开市场,结果月营业额从开业初期的79万元一路滑落至不足40万元,近乎腰斩。

更令人窒息的是,即便收入骤降,每月固定支出仍高达十几万元,租金、人工、原料成本层层叠加,压得加盟商喘不过气。

低价竞争困局

当市场上5元一杯的奶茶遍地开花,连一向坚持高端路线的喜茶也开始参与美团“特价团”促销时,霸王茶姬却选择坚守高价策略。

创始人张俊杰公开表示:“绝不盲目参与价格战。”

这句话听上去彰显品牌底气,实则背后隐藏着深深的无奈与被动。

据一位资深加盟商测算,加入霸王茶姬体系的初始投资普遍在百万元以上,且每月运营成本高达十余万元。

如此沉重的成本结构,使其根本无力参与到当前主流的价格竞争中去。

更深层次的问题在于,品牌营收过度依赖“伯牙绝弦”这一爆款单品。

该产品贡献的收入占比已超过总营收的一半,而整个产品线仅有十几个SKU,品类宽度极为有限。

相比之下,其他品牌可以灵活选取部分产品进行打折促销,而霸王茶姬因缺乏备选主力产品,在营销策略上几乎没有腾挪空间。

反观蜜雪冰城,仅单月就能推出多达7款新品,保持高频迭代。

而霸王茶姬在2025年4月至8月近五个月时间里,总共只上线4款新产品,研发节奏明显滞后于市场需求变化。

新品更新缓慢直接影响消费者的复购意愿,大量顾客逐渐转向更具新鲜感和性价比的品牌。

2025年上半年数据显示,蜜雪冰城与古茗的营收同比增长率分别达到39.3%和41.2%。

而霸王茶姬的增长率仅为它们的一半左右,远远落后于行业头部阵营。

更加不容忽视的是,同期霸王茶姬净利润同比下滑38.5%。

在中国六大已上市的新茶饮企业中,它是唯一一家出现利润负增长的企业,与其他同行拉开明显差距。

假品牌横行

如果说业绩疲软尚可通过战略调整逐步修复,那么假冒品牌的泛滥则彻底击碎了许多创业者的希望。

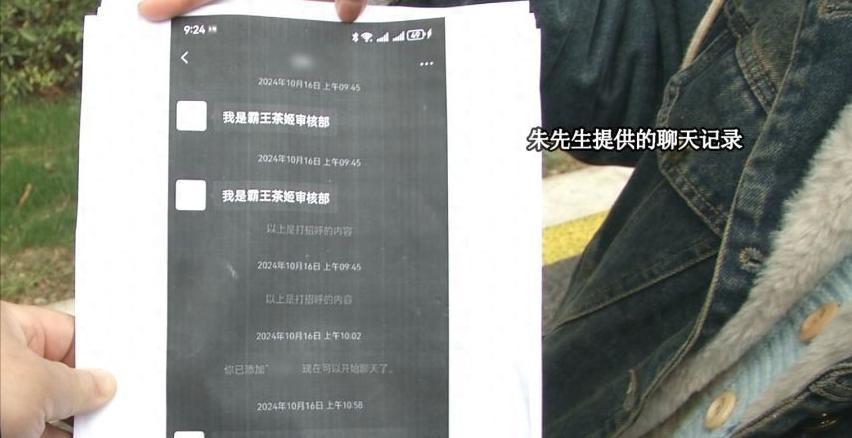

江苏徐州的朱先生便是其中一位受害者。

2024年10月,他在网络搜索“霸王茶姬加盟”信息时,一名自称来自“审核部”的工作人员主动联系他。

对方声称,霸王茶姬旗下设有子品牌“十里茶颜”,加盟门槛更低,产品质量与主品牌完全一致。

在对方持续诱导下,朱先生先后拿下徐州两个区、两个县以及杭州萧山区的区域代理权。

他为此支付了高达40万元的加盟费,并额外缴纳5000元保证金。

对方还承诺,若成功发展下级加盟商,可返还部分费用,极具诱惑力。

然而现实给了他沉重一击。

位于徐州云龙区的门店年租金高达30万元,但日均营业额仅有一两百元,高峰期也不过三四百元。

即便长期实行六折优惠活动,依然门庭冷落。

从2024年10月至今,累计亏损保守估计已达12万元。

更绝望的是,春节过后,所谓的总部客服和负责人全部失联。

朱先生与其他受害加盟商前往成都实地探访,发现办公场所早已人去楼空。

后来得知,这伙人更换身份,转战杭州注册了一家名为“春见澜姗”的公司,继续以类似手法实施诈骗。

另一位受骗者小李愤怒指出,这些打着“十里茶颜”旗号招商的人,实际上与霸王茶姬毫无关联,甚至连正规总部都无法进入。

据初步统计,目前已知的同类受害者至少有六七人,涉及资金总额超过百万元,更多潜在受害者仍在陆续浮现。

面临的困境

霸王茶姬当前遭遇的危机,实质上折射出整个新茶饮行业的共性难题。

从零起步,三年内冲破七千家门店的疯狂扩张背后,是同店销售下滑、市场竞争白热化、增长动能枯竭的集体困境。

一旦门店密度突破临界点,继续扩店不再是增量游戏,反而会严重稀释原有门店的客流与收益,这就是连锁行业难以回避的“规模反噬效应”。

更深层矛盾在于,新茶饮商业模式本身存在结构性悖论。

一方面,为了迎合资本市场的增长预期,品牌必须不断加速开店,制造扩张神话。

另一方面,过度扩张必然损害加盟商利益,进而动摇品牌根基,形成恶性循环。

曾经让霸王茶姬脱颖而出的“大单品战略”,如今已成为制约发展的桎梏。

当竞品纷纷复制“伯牙绝弦”类产品,消费者审美疲劳加剧,单一爆品再也无法支撑长期增长需求。

价格战正将整个行业拖入深渊。

随着5元奶茶成为常态,大众对饮品价格的心理预期被不断拉低,中高端品牌的溢价能力受到前所未有的冲击。

霸王茶姬虽宣称“不降价”,看似维护品牌形象,实则已在市场份额争夺中节节败退。

加盟管理混乱的现象,暴露出品牌在高速扩张过程中的治理短板。

当注意力集中在跑马圈地时,对加盟商资质审查、培训支持及后期监管往往流于形式。

不法分子正是利用这一漏洞,冒用品牌名义大肆敛财,严重损害了品牌声誉与公众信任。

在此提醒所有有意投身加盟事业的创业者:

投资决策务必谨慎,任何“稳赚不赔”“高额返利”的宣传都需警惕。

选择加盟项目时,务必要亲自实地考察、核实企业资质、查询官方渠道信息,切勿轻信网络推广话术。

结语

尽管面临重重挑战,霸王茶姬依然是行业内毛利率领先的品牌之一,具备相对稳固的基本面。

未来的关键在于,能否在坚守产品品质的同时,构建多元化的增长路径,在迈向“万店时代”的进程中完成组织能力与商业模式的全面升级。

参考文献:1.泰山财经:《冲着霸王茶姬投资几十万结果没关联》2025-02-21

2.大河报:《中国茶饮赴美第一股诞生,霸王茶姬纳斯达克上市》2025-04-18

3.菏泽日报:《霸王茶姬2025Q2财报:全球门店数突破7038家,出海步伐提速》2025-09-01

4.长沙晚报掌上长沙:《霸王茶姬二季度财报发布:全球门店数超七千家》2025-09-02