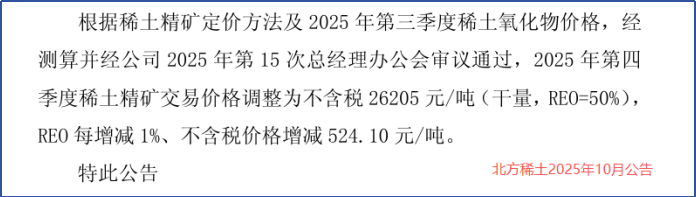

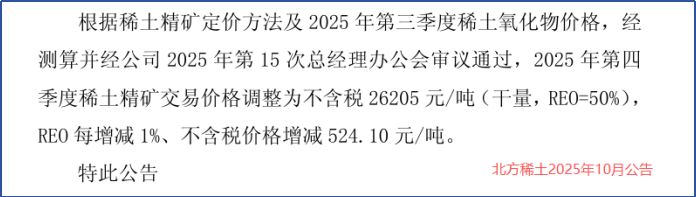

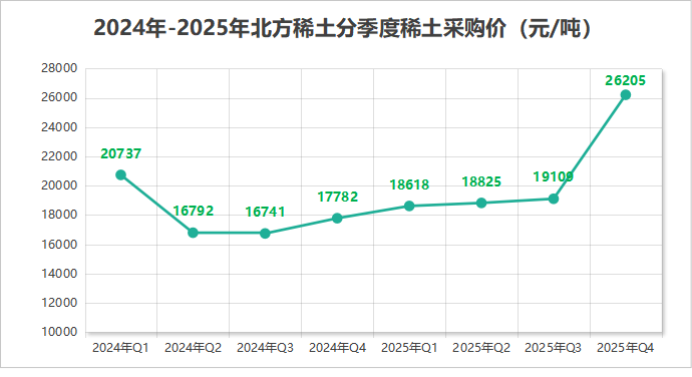

(来源:浪哥财经)近期,稀土市场迎来新一轮价格波动。10月11日,北方稀土宣布2025年第四季度稀土精矿交易价格调整为26205元/吨,环比提升约37%,引发行业广泛关注。

“中东有石油,中国有稀土”这句广为流传的话,揭示了稀土的战略价值。作为镧系元素及钪、钇共17种金属元素的总称,稀土广泛应用于国防、航空航天、新能源、电子信息等领域,是现代工业不可或缺的“工业维生素”。

中国是全球唯一具备稀土全产业链生产能力的国家,2024年稀土储量约4400万吨,稳居世界第一。国内稀土指标高度集中,北方稀土与中国稀土两大集团掌控了行业命脉。

北方稀土的前身是1961年成立的包钢稀土实验厂,依托全球最大的铁和稀土共生矿——白云鄂博矿,已发展成为全球规模最大、产值最高、效益最好的稀土企业。其核心竞争力源于三大优势:

白云鄂博矿的唯一开采权掌握在包钢集团手中,而包钢集团同时是北方稀土和包钢股份的控股股东。这种“排他性供应关系”确保了北方稀土的原材料稳定供应:包钢股份开采的稀土精矿只能供应给北方稀土,北方稀土也只能从包钢股份采购原料。

自2023年起,双方采用季度定价模式:每季度首月上旬,根据上季度稀土氧化物市场均价确定当季度交易价格。这种机制避免了利益输送,确保了双方公平交易。2025年第四季度的定价正是这一机制的最新体现。

截至2024年底,北方稀土纳入合并范围的子公司达45家,覆盖“稀土采矿-分离-加工-制造”全链条。其核心子公司淄博灵芝、甘肃稀土、天骄清美拥有3.7万吨抛光材料产能,远超同行,在消费电子和光学玻璃领域占据主导地位。

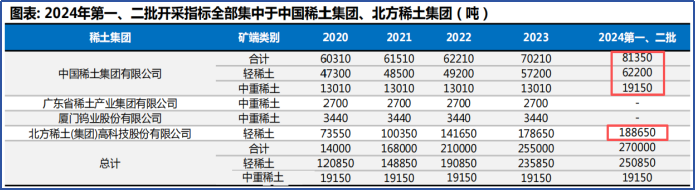

国内稀土行业呈现“北轻南重”的地理分布特点。2021年行业整合后,六大集团缩减为四家,2024年开采指标进一步向北方稀土和中国稀土集中。数据显示:

在中重稀土领域,中国稀土具有优势,但北方稀土凭借全产业链掌控和更高的毛利率(2021-2022年逼近30%)展现出更强综合实力。其业务规模和产品布局也更为完善。

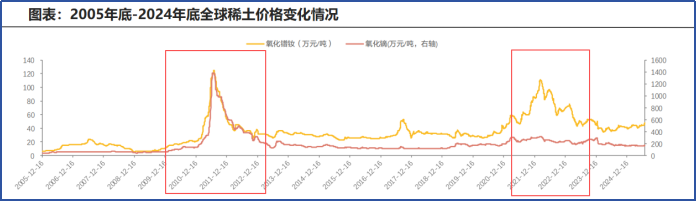

稀土价格过去15年经历两次大幅上涨:

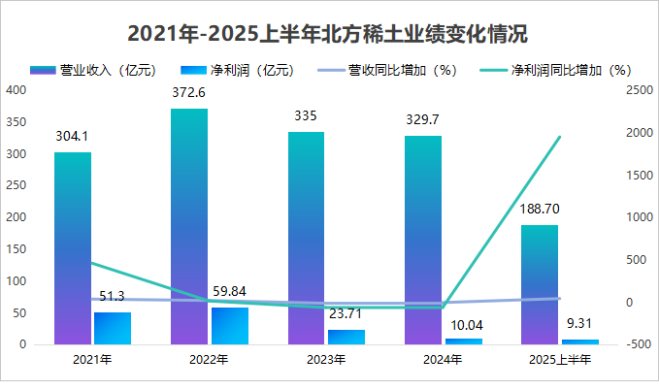

作为战略性资源,稀土在供给端配额短期不变、需求端预期上行时,极易出现价格刚性错配。2021年北方稀土净利润增速达462.32%,2022年盈利近60亿元。尽管后续配额增加导致利润下滑,但2025年上半年净利润和扣非归母净利润同比增速分别达到1951%和5645%,实现强势反弹。

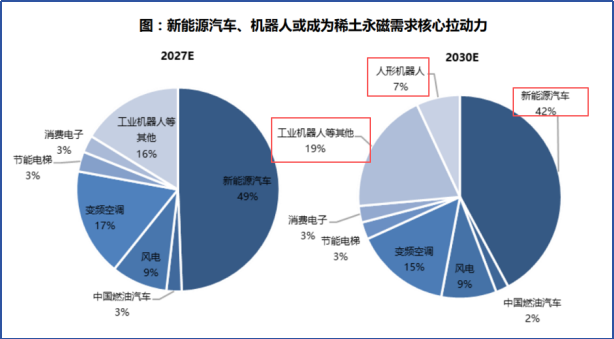

新能源车需求尚未消退,人形机器人市场又迅速崛起。2025年10月以来,优必选签下3000万人形机器人大单,原力无限获得2.6亿元具身智能订单。稀土永磁材料作为永磁电机的核心,在新能源汽车三电系统和人形机器人关节驱动中不可或缺。数据显示:

随着人形机器人量产在即,稀土需求有望复现新能源汽车浪潮时的增长态势,价格或将迎来新一轮上涨。

中国作为全球唯一具备稀土全产业链生产能力的国家,稀土资源堪称“国之重器”。北方稀土依托包钢集团的资源垄断和全产业链布局,在新能源车和机器人需求增长的推动下,展现出强劲的增长潜力。其利润飙升2000%的背后,是资源掌控力、产业链协同效应和市场需求的完美结合。