当中国平安今年在港股市场投入千亿资金时,笔者不禁想起十年前在复旦图书馆研读《证券分析》的困惑:同样的市场环境下,为何有人持续盈利,有人却屡屡亏损?如今35岁的我终于明白,金融市场比拼的不是智商,而是对本质的洞察能力。

中国平安近期的操作堪称量化投资的典范。其增持节奏并非随机,而是基于精密算法的资产配置。截至10月15日数据显示,平安系对招商银行、邮储银行H股持股超17%,农业银行H股持股更突破19%。这种机械化的增持模式,与程序化交易模型高度吻合。

金融监管总局数据显示,上半年险资股票持仓增长26.69%,远超资金运用余额8.85%的增幅。平安副首席投资官路昊阳直言:"银行股财务稳健、分红稳定"。但多数投资者仅看到股价波动,却忽视了背后复杂的量化评估体系。

2024年"9.24"行情带来深刻启示:指数上涨35%时,白酒、地产板块却逆势下跌。这彻底打破了"牛市躺赢"的幻想。真正的机会在于市场提供的低试错成本环境——调整周期短、容错空间大,但多数投资者将优势浪费在犹豫中。

2025年二季度创新药概念涨幅达30%,但仍有30%个股下跌。反观广康生化(300804)这类非热点股票却表现突出。数据证明,所谓市场热点多是事后归因,资金流向才是真正驱动力。

连续下跌引发焦虑,突破前高导致恐惧——这些情绪正是量化交易者的收割对象。当散户沉迷技术图形时,机构已通过交易行为数据捕捉先机。那些打破常规的行情转折点,往往能在资金流向数据中找到预兆。

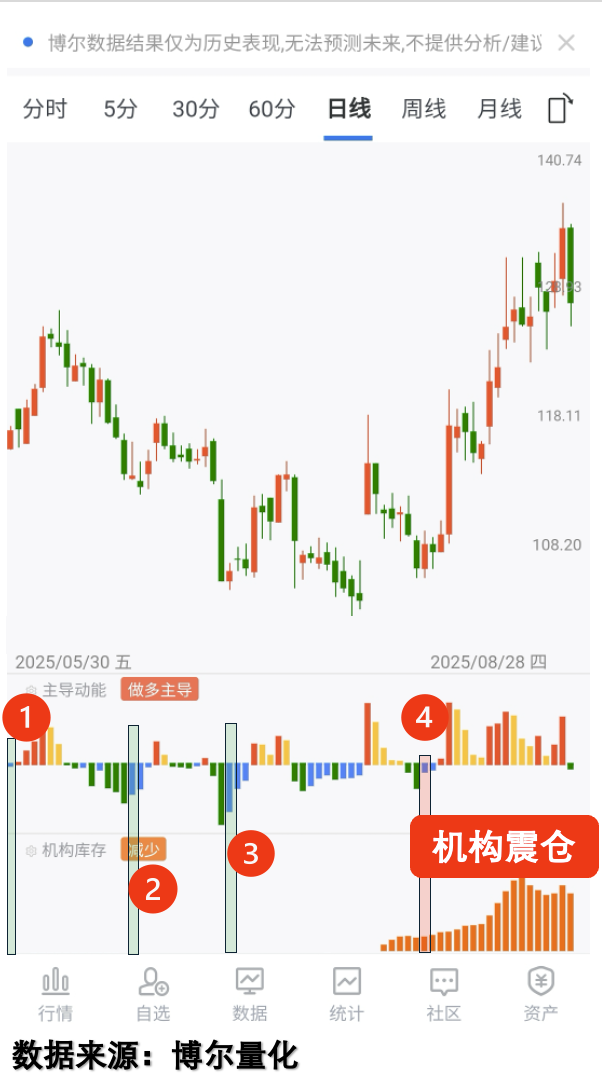

某股票的走势极具教育意义:前三次反弹均为陷阱,第四次才真正启动。传统技术分析在此完全失效,但交易行为数据提前揭示了机构震仓特征——蓝色回补伴随橙色库存活跃,与前三次散户自发回补形成鲜明对比。

四色柱体构成的"主导动能"指标配合橙色"机构库存",犹如市场X光机。当机构资金持续活跃时的回补行为出现,所谓的"破位下跌"往往成为洗盘手段。这种洞察力远超传统技术指标。

中国平安的千亿布局与笔者量化实践不谋而合。其核心在于执行经历史数据验证的配置策略,而非赌市场方向。新华保险前三季度净利润预增45%-65%,正是量化思维的胜利。

对散户而言,关键在于理解机构决策框架。当能用数据穿透市场噪音时,就会明白看似疯狂的加仓行为,在量化模型中实为必然选择。金融市场本质是人性与资金的博弈,真实数据才是可靠指南针。

声明:本文内容为个人投资心得分享,数据来源于公开渠道。股市有风险,决策需谨慎。若涉及侵权请联系删除,不构成任何投资建议。投资路上,愿与读者共探数据驱动的投资之道。