程强、翟堃、高嘉麒(程强系德邦证券研究所所长、首席经济学家、中国首席经济学家论坛理事)

PART.01 市场概览

2025年11月18日周二,A股市场延续调整态势;国债期货市场偏强震荡;商品期货市场多数品种下跌,其中焦煤期货价格跌幅接近4%。

PART.02 市场行情分析

1) 股票市场:外部因素扰动,连续三日调整

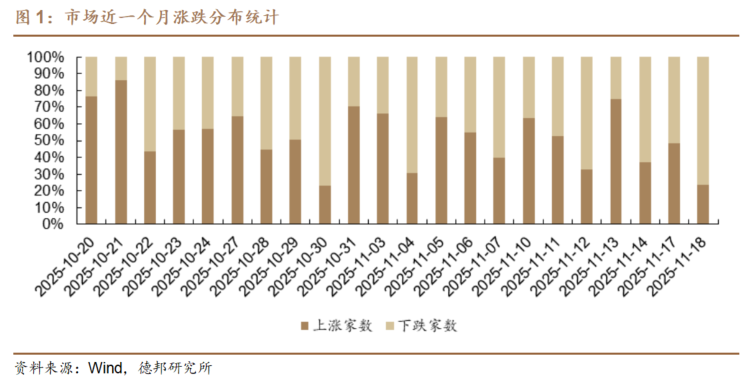

三大指数震荡下行,科创50逆势上涨。今日A股市场延续调整格局,上证指数低开后震荡下行,盘中一度跌幅超过1%,最终收报3939.81点,下跌0.81%,连续第三个交易日收跌;深证成指下跌0.92%,创业板指下跌1.16%,科创50指数逆势上涨0.29%,北证50指数大幅下挫2.92%。全市场成交额1.95万亿元,较前一日增加0.8%,共有4103只个股下跌,创近一个月以来新高。

热门板块领跌,AI应用逆势走强。今日领跌板块主要集中在前期涨幅较大的新能源锂电池产业链,其中锂电电解液、锂电正极、锂电负极、动力电池、磷酸铁锂、两岸融合指数分别下跌9.47%、5.52%、5.17%、4.82%、4.68%、4.64%。我们认为锂电池产业链下跌或因商品价格涨幅过大,且股票估值处于相对高位,市场情绪转弱后资金获利了结意愿增强;两岸融合板块下跌或因情绪标杆平潭发展、海峡创新停牌,市场情绪有所降温。领涨板块则集中在AI应用领域,拼多多合作商、小红书平台、WEB3.0、KIMI、抖音豆包指数分别上涨7.10%、4.48%、3.35%、2.88%、2.85%,驱动逻辑或因阿里巴巴“千问APP”公测版上线与ChatGPT展开竞争,反映消费场景数字化转型预期升温。

外部因素扰动持续,中长期仍看好市场。近期市场连续三个交易日调整,我们认为主要受外部因素扰动:1)近期美联储态度偏鹰,市场担忧12月减息概率降至五成,且对2026年降息预期可能过于乐观,对流动性层面产生一定影响,需关注后续美国通胀数据,若美国核心PCE通胀回落超预期,降息预期可能重启,美元走弱或将缓解A股外资流出压力;2)前期日本方面的挑衅言论催化了中日关系的紧张局势,对市场风险偏好产生一定影响。虽然短期市场调整,但我们认为中长期仍将延续牛市格局,建议关注政策对经济数据支持力度的变化。建议维持“红利&微盘与科技为代表的产业趋势板块”综合配置思路。

2) 债券市场:国债期货偏强震荡

长端合约表现突出,资金面维持平稳。今日国债期货市场偏强震荡,长端合约表现突出,30年期主力合约(TL2512.CFE)上涨0.06%,10年、5年、2年期合约同步微涨,分别上涨0.03%、0.03%、0.01%。

公开市场操作精准滴灌,资金利率波动可控。央行今日开展4075亿元7天期逆回购操作,完全对冲当日4038亿元到期量,净投放37亿元,操作利率维持1.40%不变,延续“精准滴灌”操作思路。资金利率方面,Shibor隔夜品种上行1.7BP至1.525%,7天期Shibor上行0.4BP至1.518%。DR007(存款类机构7天回购利率)报1.524%,处于1.50%-1.55%的合理区间,资金面波动可控。

债市短期震荡与长期宽松并存。央行三季度货币政策执行报告明确“实施好适度宽松的货币政策”,国债买卖操作常态化或为长端利率提供“安全垫”;年末银行理财“冲规模”、保险资金“资产荒”背景下,利率债的配置价值或将有所提升。我们认为当前债市核心逻辑仍为“政策托底+配置驱动”,短期震荡与长期宽松并存,建议重点关注美债收益率波动和A股市场强弱变化。

3) 商品市场:整体偏弱,焦煤大跌

商品期货普跌,焦煤领跌市场。今日国内商品期货市场呈现普跌格局,南华商品指数收于2528.48点,下跌0.53%。贵金属板块或受美联储降息预期降温拖累领跌,沪银跌2.54%、沪金跌1.33%;黑色系延续调整,焦煤主力合约跌3.86%;硅系品种走弱,多晶硅跌1.67%,供需矛盾或主导价格波动。

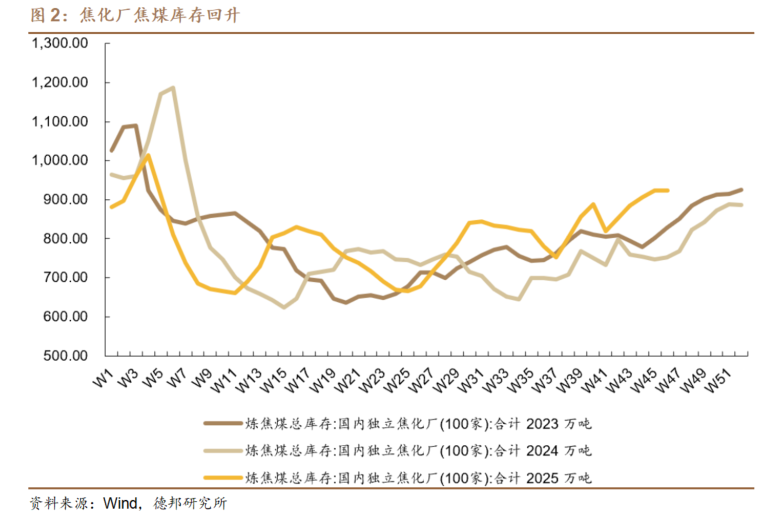

供需预期转弱,焦煤延续调整。近期焦煤期货延续调整,或因供需预期有所转弱,供给端,国家发改委供暖季能源保供会议释放稳定供应信号,明确加强煤炭生产组织和运输保障,或削弱市场对冬季供应短缺的担忧,导致前期基于“供应收缩”的上涨逻辑部分逆转;需求端,10月以来炼焦煤市场从“库存偏低”转向“中下游小幅累积”,焦化厂焦煤库存回升至近半年高位且高于往年同期,或对现货端支撑有所削弱。我们认为焦煤中长期供需紧平衡格局未根本改变,未来需重点关注行业安全检查进展和反内卷落地情况。

金银价格调整,配置价值或再显现。美联储表态持续偏鹰,美联储副主席杰斐逊(Philip Jefferson)周一表示,随着美联储将政策放松至一个可能让通胀放缓进展停止的位置,它在进一步降息的问题上需要“缓慢进行”。在此表态下,市场对宽松政策的定价逐渐退潮,贵金属价格延续调整。我们认为当前时点市场对降息博弈或将加剧,但中长期来看,全球央行购金趋势未改、美国财政赤字扩张等核心逻辑仍在,若12月非农数据疲软或地缘风险升温,贵金属仍有反弹机会,建议继续逢低布局。

PART.03 交易热点追踪

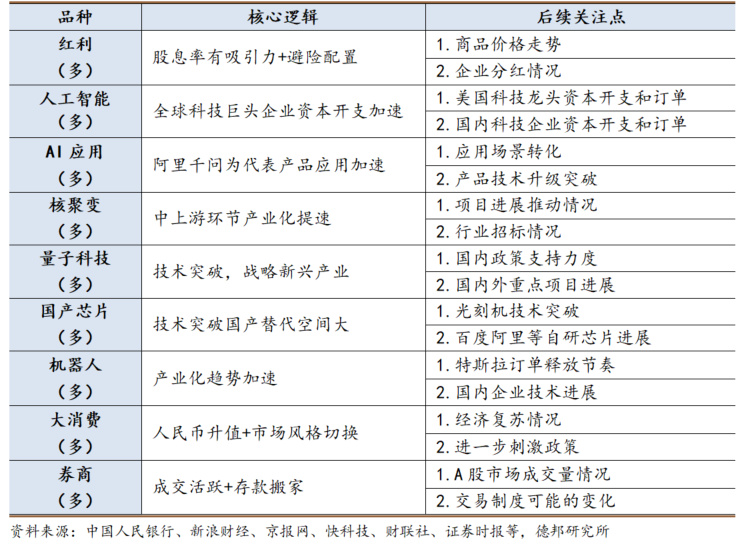

近期核心思路总结

权益市场:近期美联储降息预期、中日关系等外部因素影响较大,市场短期或面临一定压力,但中长期上行趋势不改,建议均衡配置红利、微盘、产业趋势板块,关注政策驱动及国际大宗品价格。

债券市场:短期资金面预计将维持宽松,后续需关注国内政策、央行买卖国债效果、美联储12月进一步降息预期等因素。

商品市场:美联储当前表态下贵金属预期或有所转弱,建议关注后续美国通胀数据,若12月非农数据疲软或地缘风险升温,贵金属仍有反弹机会。

风险提示:国际地缘政治变化,国际大宗品价格波动。