近日,宠物食品行业龙头企业乖宝宠物发布了2025年第三季度财报,数据显示其Q3营收虽保持增长,但净利润却出现明显下滑,陷入“增收不增利”的尴尬境地。这一业绩表现引发了市场的广泛关注。

Q3营收增长但净利下滑,盈利增速大幅放缓

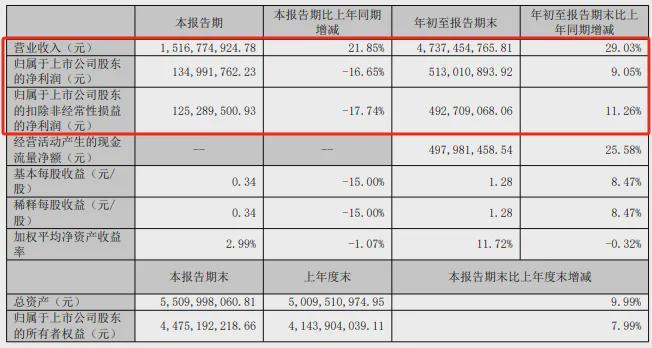

10月22日,乖宝宠物发布的2025年三季报显示,前三季度公司营收达47.37亿元,同比增长29.03%;归母净利润为5.13亿元,同比增长9.05%,创下同期新高。然而,拆分Q3单季数据来看,隐忧浮现:营收15.17亿元,同比增长21.85%,但净利润却同比下滑16.65%,扣非归母净利润1.25亿元,更是下降了17.74%。

更值得注意的是,乖宝宠物的盈利增速已明显放缓。过去三年,其归母净利润平均增速超过60%,而今年前三季度直接降至个位数,仅为9.05%。这一变化,无疑给市场带来了不小的震动。

销售费用激增,拖累利润表现

利润“缩水”的背后,是销售费用的激增。今年前三季度,乖宝宠物的销售费用高达10.34亿元,同比暴增48.6%。公司解释称,这主要是由于自有品牌销量增长、直销渠道占比提高以及新品推广所致,导致业务推广费和销售服务费大幅上升。

公开资料显示,乖宝宠物食品集团股份有限公司于2023年8月16日上市,主营业务涵盖宠物食品的研发、生产和销售。其主要产品包括以畜禽肉、鱼肉等为主要原料的零食系列以及犬猫保健品系列等。近年来,乖宝宠物业绩表现亮眼,营收逐渐跻身宠物食品股第一梯队。2024年,公司实现营业收入52.45亿元,同比增长21.22%;归母净利润为6.25亿元,同比增长45.68%。

券商看好长期发展,但股价应声大跌

尽管乖宝宠物Q3业绩表现不佳,但多家券商仍对其长期发展持乐观态度。在乖宝宠物公布业绩后,招商证券、东吴证券、国金证券等纷纷发表看多报告。

招商证券指出,乖宝宠物自主品牌势能延续,出口略有承压,但看好盈利逐步改善。公司Q3收入/归母净利润分别同比+21.9%/-16.6%,受出口以及费用上升拖累利润承压。境内弗列加特、麦富迪(霸弗、奶弗等)增长延续,OEM方面关税影响承压,拖累整体盈利。预计25-27年归母净利润分别为6.9亿/8.7亿/11.1亿,对应26年39xPE估值,维持“强烈推荐”评级。

东吴证券则认为,乖宝宠物新品持续创新性高端化升级,品牌力持续破圈,给予“买入”评级。国金证券也指出,高端猫粮品牌弗列加特保持高速增长,麦富迪增速边际放缓但仍高于大盘,双十一开门红战报出炉,高端产品表现亮眼带动产品结构升级,同样给予“买入”评级。

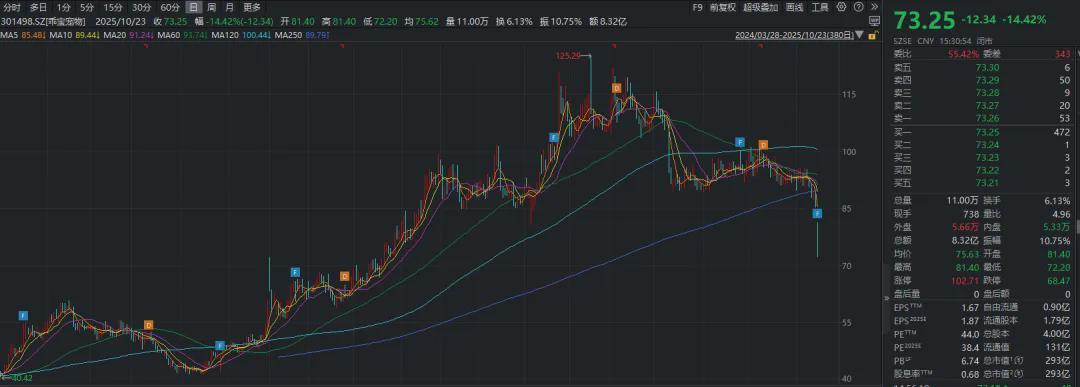

然而,市场似乎并不买账。截至23日收盘,乖宝宠物股价下跌14.42%,报73.25元/股,总市值约293亿元。

股东频频套现,市场信心受挫

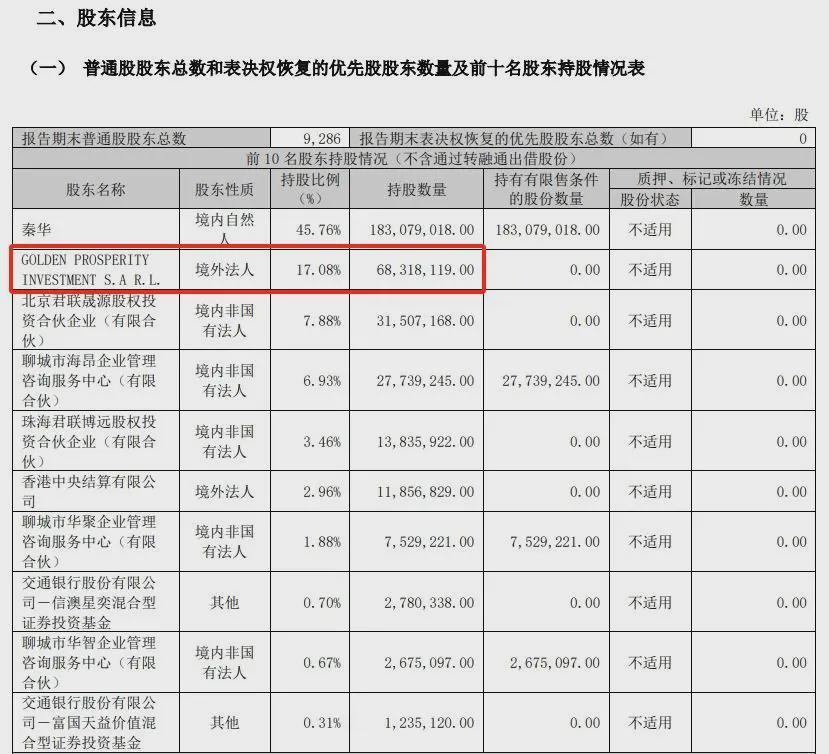

除了业绩表现不佳外,乖宝宠物的股东频频套现行为也引发了市场的关注。据6月13日公告,公司股东Golden Prosperity Investment S.A.R.L.通过询价转让方式减持1200万股,转让价格为90元/股,交易总金额达到10.8亿元。转让前,该股东持股比例为17.0776%,实际转让比例占总股份3%,转让后持股比例降至14.0776%。

据悉,Golden Prosperity Investment S.A.R.L.是乖宝宠物的第二大股东,注册于卢森堡,隶属于全球知名投资机构KKR集团。乖宝宠物上市之前,2017年,公司获得KKR约4亿元的A轮融资。KKR在乖宝宠物上市初期持股比例超过21%,长期位列第二大股东。

2024年8月13日,乖宝宠物曾公告提示,部分首发限售股迎来解禁,本次解禁的股份总数达1.39亿股,占公司总股本的34.75%。随后,在2024年10月,KKR、北京君联、珠海君联陆续宣布拟减持。2024年,KKR已减持800万股,占总股本的2.00%。

值得一提的是,今年5月,北京君联与珠海君联也以询价转让方式,合计转让乖宝宠物1200.1万股,询价转让的价格为83.10元/股,交易金额9.97亿元。股东的频繁套现行为,无疑进一步打击了市场的信心。

乖宝宠物作为宠物食品行业的龙头企业,其Q3业绩表现不佳以及股东的频繁套现行为,无疑给市场带来了不小的震动。未来,乖宝宠物能否走出“增收不增利”的困局,重拾市场信心,仍有待观察。