记者丨叶麦穗 编辑丨肖嘉

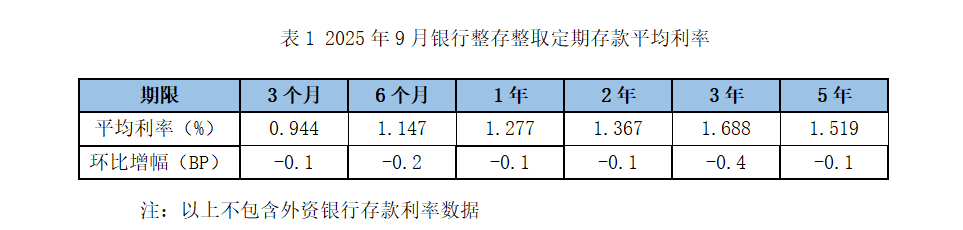

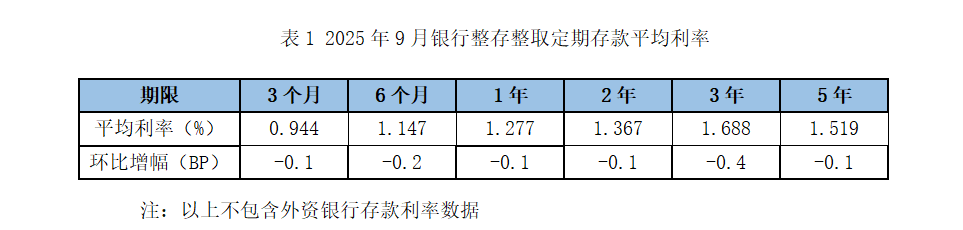

近期,银行存款利率再次成为市场关注的焦点。融360数字科技研究院的最新监测数据显示,2025年9月,银行整存整取存款利率持续下滑,其中3年期平均利率为1.688%,而5年期平均利率仅为1.519%,出现了明显的利率倒挂现象。

存款利率全面下滑,中长期利率进入“1时代”

根据融360数字科技研究院的数据,2025年9月,银行整存整取存款各期限平均利率均有所下降。具体来看,3个月期平均利率为0.944%,6个月期为1.147%,1年期为1.277%,2年期为1.367%,3年期为1.688%,5年期为1.519%。与上个月相比,各期限利率均有不同程度的下滑,其中3年期利率下降幅度最大,达到0.4BP。

今年以来,存款利率一直处于下降通道,中长期利率全面进入“1时代”。一个值得注意的现象是,5年期限的平均利率和3年期限的平均利率倒挂的情况依然明显。这意味着,储户选择5年期存款所获得的利息收益,反而低于选择3年期存款。

利率倒挂背后:银行负债策略调整

对于存款利率的进一步下降,市场普遍认为是预料之中的事情。主要的压力在于银行净息差的持续存在。根据国家金融监管总局发布的数据,去年底、今年一季度末、二季度末,商业银行净息差分别为1.52%、1.43%、1.42%,虽然降幅有所收窄,但整体来看仍处于不断下滑的过程中。

2024年,贷款市场报价利率(LPR)两度下调,国有大行也引领银行业两轮存款利率下调。而今年迄今为止,仅5月20日LPR与存款利率同步调降。10月20日,央行公布的10月LPR显示,5年期以上LPR为3.5%,1年期LPR为3%,较上月维持不变。多家机构分析认为,这主要源于上半年宏观经济稳中偏强,短期内通过引导LPR报价下调强化逆周期调节的必要性不高。预计四季度初前后,央行有可能实施新一轮降息降准。

存款利率下调已经不是新鲜事,但长短利率倒挂的情况却屡屡出现。如9月份,银行整存整取存3年期平均利率为1.688%,而5年期平均利率为1.519%,5年期的利率明显低于3年期。其实从2024年开始,这种情况就持续出现。

融360数字科技研究院的分析师艾亚文认为,当前储户存储长期存款的意愿强烈,银行通过下调中长期存款利率,优化负债结构,以应对存款定期化带来的成本上升问题。开源证券分析师刘呈祥也表示,存款定价变化有优化负债结构的考虑。2025年内到期的高息长定存较多,而息差压力较重,因此银行主观上有引导存款短期化的意愿,采用“做短压长”的策略。

大额存单利率优势减弱,结构性存款表现分化

除了整存整取存款利率下滑外,揽储神器——大额存单的利率优势也开始减弱。根据监测数据显示,2025年9月,发行的大额存单各期限平均利率涨跌不一。其中,3个月期平均利率为1.134%,6个月期为1.318%,1年期为1.394%,2年期为1.356%,3年期为1.729%,5年期为1.610%。整体来看,短期大额存单的利率相比整存整取存款的利率明显要高,但一年期以上的品种则相差无几。

此外,人民币结构性存款的表现也出现分化。根据监测数据显示,2025年9月,人民币结构性存款平均期限为106天,较上个月增长5天;平均预期中间收益率为1.59%,环比下降2BP;平均预期最高收益率为2.09%,环比增长2BP。从不同类型银行来看,国有银行、股份制银行、城商行和外资银行的结构性存款在平均期限和预期收益率方面均有所差异。

储户如何应对?专家建议多元化理财

面对存款利率的持续下滑和利率倒挂现象,储户应该如何应对?艾亚文表示,9月不同期限的定期存款利率仍然在持续小幅下跌,利率下行趋势延续。整体来看,存款利率仍存在下行压力。此外,短期看受银行净息差压力驱动,存款利率曲线扁平化及期限结构倒挂现象可能会持续,但幅度可能会收窄。

专家建议储户可以考虑多元化理财策略,根据自身风险承受能力和理财目标选择合适的理财产品。例如,对于风险承受能力较低的储户,可以选择一些收益相对稳定、风险较低的理财产品;而对于风险承受能力较高的储户,则可以考虑一些收益较高但风险也相对较大的理财产品。

SFC

出品丨21财经客户端21世纪经济报道 编辑丨黎雨桐

21君荐读