(芦哲系东吴证券首席经济学家、中国首席经济学家论坛成员,占烁参与研究)

当前经济形势呈现三大压力点,稳增长政策酝酿中:

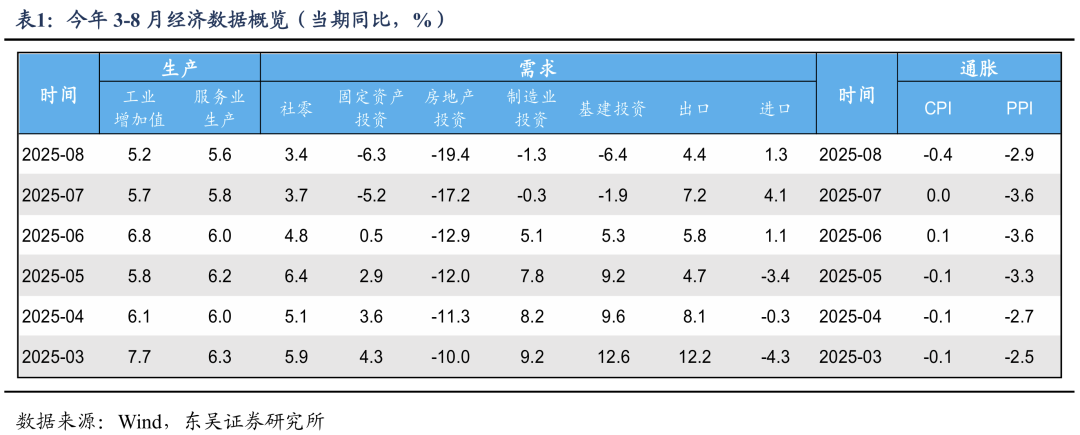

1. 投资增速回升难度大

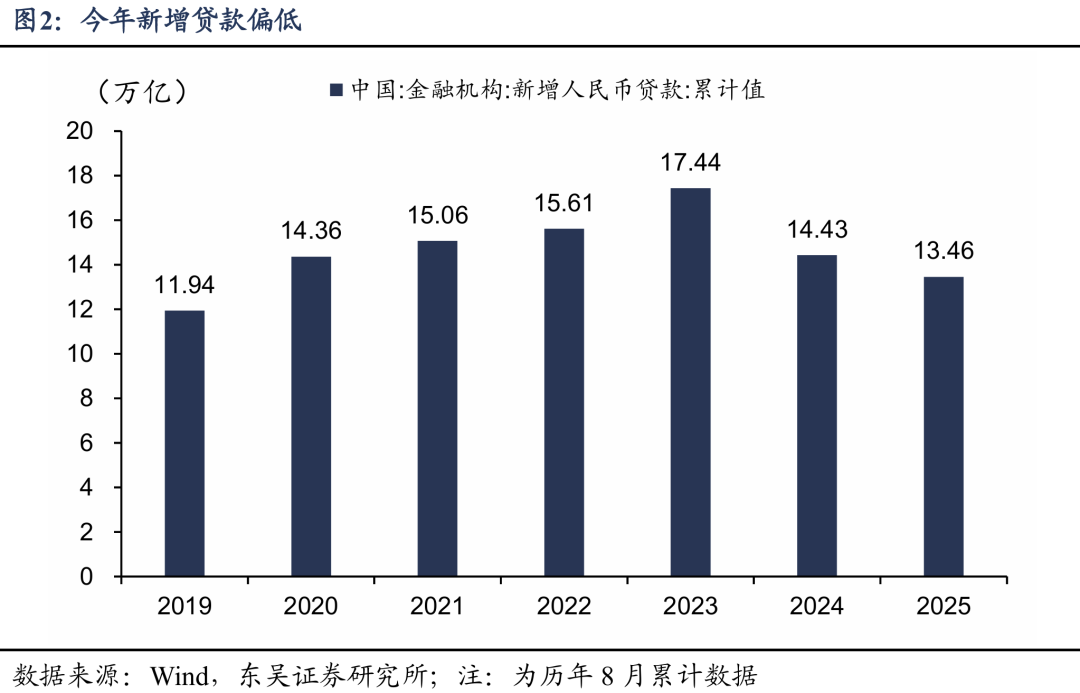

2000年以来,仅2012、2018、2020年三年出现年底固投累计增速较8月回升的现象,且回升幅度有限(0.4-0.6个百分点)。今年前8个月固投累计增速仅为0.5%,财政与货币政策需协同发力以促进投资回升。

2. 四季度消费压力加剧

尽管5月以来社零增速边际下行,8月当月同比已降至3.4%,但考虑到“以旧换新”补贴大规模落地始于去年9月,高基数效应下,四季度消费增长面临更大压力。

3. 房地产与出口增速承压

房地产投资与出口增速的边际下行,进一步加剧了经济稳增长的压力。

为此,新一轮稳增长政策正在酝酿,其推出节奏、力度与方向值得关注。

与去年相比,今年政策推出的紧迫性有所降低:

同时,去年下半年稳增长的标志性事件始于7月三中全会,今年同样的窗口可能是10月的四中全会。去年7月三中全会后,国常会决定统筹安排超长期特别国债资金,推动大规模设备更新和消费品以旧换新,为9月经济回升奠定基础。

1. 财政政策:靠前使用化债额度

9月12日,财政部部长蓝佛安指出将提前下达部分2026年新增地方政府债务限额,靠前使用化债额度。对此,我们有四方面理解:

2. 新型政策性金融工具:Q4投资的“稳定器”

国家发改委在9月10日提出加快设立投放新型政策性金融工具,市场预计规模将达5000亿左右,投向新基建和传统基建等8个方向。按照2022年下半年的经验,政策性金融工具将对四季度基建投资起到一定撬动作用。

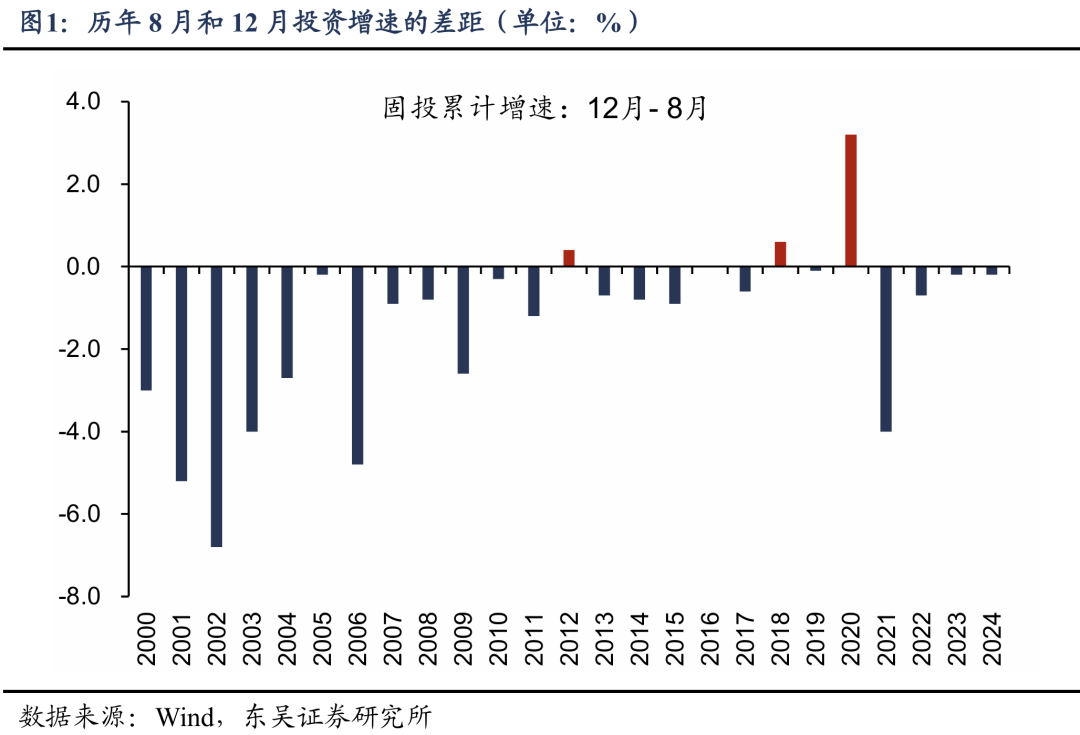

3. 货币政策:10月降准降息概率上升

三季度以来,部分经济数据承压,新增贷款低于预期。因此,有必要在四季度落地年内第二次降准降息,以协同配合财政政策稳定年内经济增长。目前来看,10月降准降息的概率有所上升。

4. 消费政策:调整资金+扩大范围+支持服务消费

5月以来消费增速的下行,很大程度上可能是“以旧换新”资金的不足。为此,可以采取以下措施:

我们认为,当前新一轮稳增长政策的思路仍然是托底,而非强刺激。预计三季度经济增速在4.7%-4.9%,前三季度累计为5.1%左右。假设按三季度增长4.8%算,四季度只要高于4.5%,全年就能达到5.0%左右,实现政府工作报告所确定的目标。

风险提示:政策落地不及预期;政策调整风险;投资和消费等部分领域经济压力加大。

报告来源:《新一轮稳增长政策可能有哪些?》