芯片产业作为半导体产业链的核心环节,长期面临技术封锁风险。而在光通信领域,光芯片更是被誉为光模块的“心脏”,其技术门槛与战略价值不言而喻。当寒武纪以NPU芯片打破AI算力僵局后,中国光芯片领域也迎来里程碑式突破——源杰科技凭借DFB激光器芯片的自主研发,成功撕开海外垄断的缺口,成为全球光通信产业链中不可忽视的中国力量。

技术隐士的十年攻坚:从全球光通信“黄埔军校”到自主突破

源杰科技创始人张欣刚的履历堪称技术派的教科书:从全球光模块十强企业索尔斯光电(原Luminent)的研发员一路晋升至总监,深度参与光通信全产业链技术攻关。这段经历不仅让他积累了从外延生长到封装测试的完整经验,更培养了对技术极限的敏锐洞察力。

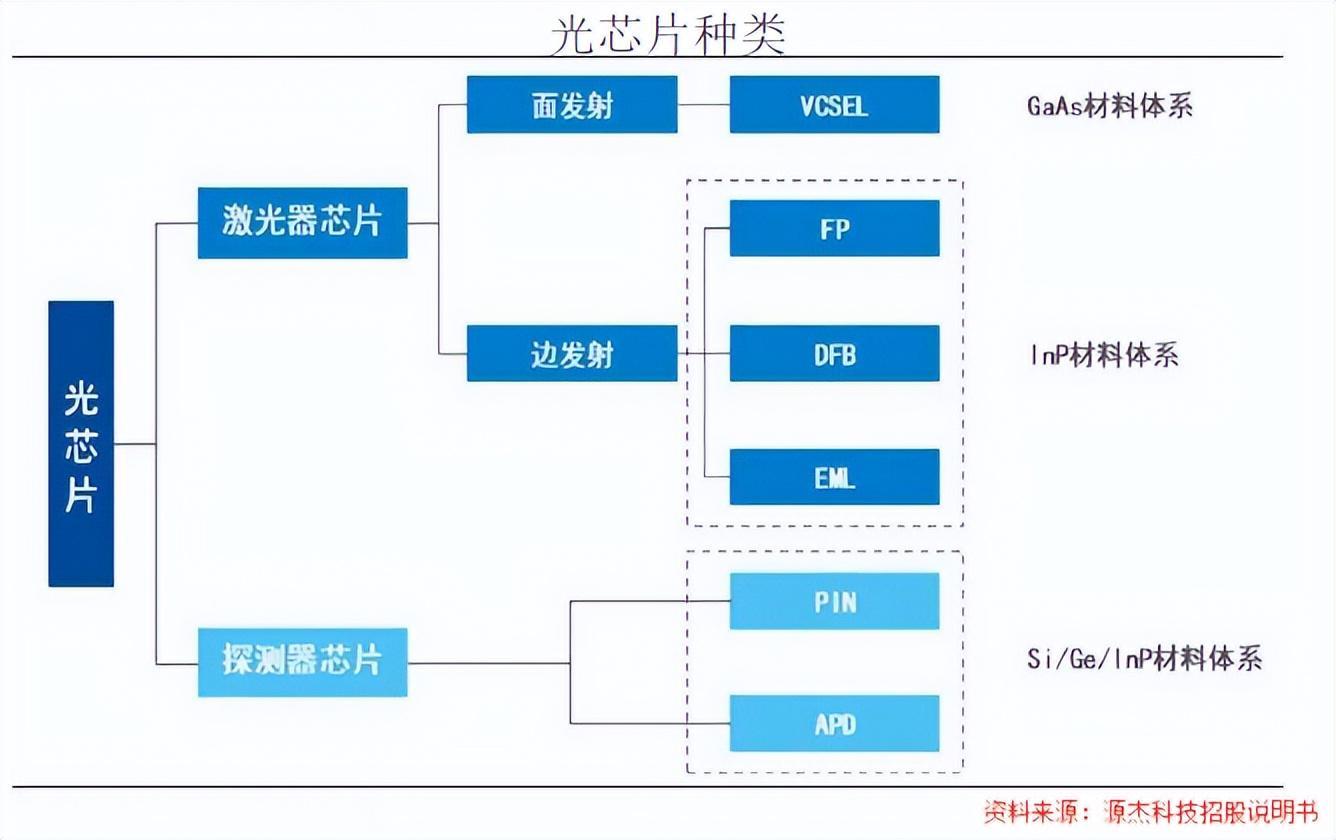

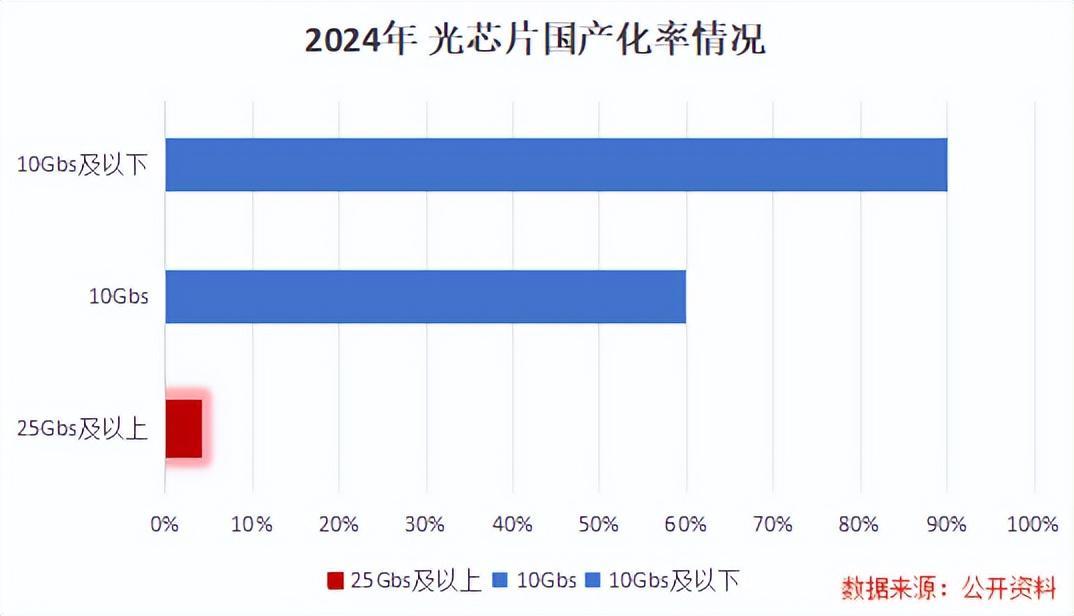

2013年,张欣刚带着2000万元启动资金在咸阳创立源杰科技时,国内光芯片市场正陷入双重困境:一方面,DFB激光器芯片作为光纤通信的核心器件,其25G以上高速率产品完全依赖进口;另一方面,FP激光器虽成本低但传输距离有限,EML芯片虽性能优越却价格高昂。DFB芯片凭借适中的成本与中长距离传输优势,成为5G基站、数据中心等场景的首选,但国产化率不足5%。

突破“10nm级”制造难题:用极端测试打磨可靠性

光芯片制造的难度堪称半导体领域的“珠穆朗玛峰”。以25G DFB芯片为例,其外延生长环节需在半导体材料上实现多层原子级堆叠,每层厚度误差必须控制在10nm以内——这相当于在头发丝直径万分之一的尺度上雕刻精密结构。任何工艺偏差都会导致材料氧化,进而引发芯片可靠性断崖式下降。

面对行业质疑,张欣刚选择用数据说话。2018年,源杰科技自主研发的25G DFB芯片通过客户验证,成为中国首个跻身高端光芯片市场的本土产品。但当市场期待量产时,公司却启动了长达3年的极端环境测试:在高温高湿条件下模拟芯片长期工作状态,确保产品通过至少一个月的可靠性验证。这种“慢工出细活”的策略,虽让部分客户流失,却为源杰科技赢得了中际旭创、博创科技等光模块龙头,以及三大运营商的长期订单。

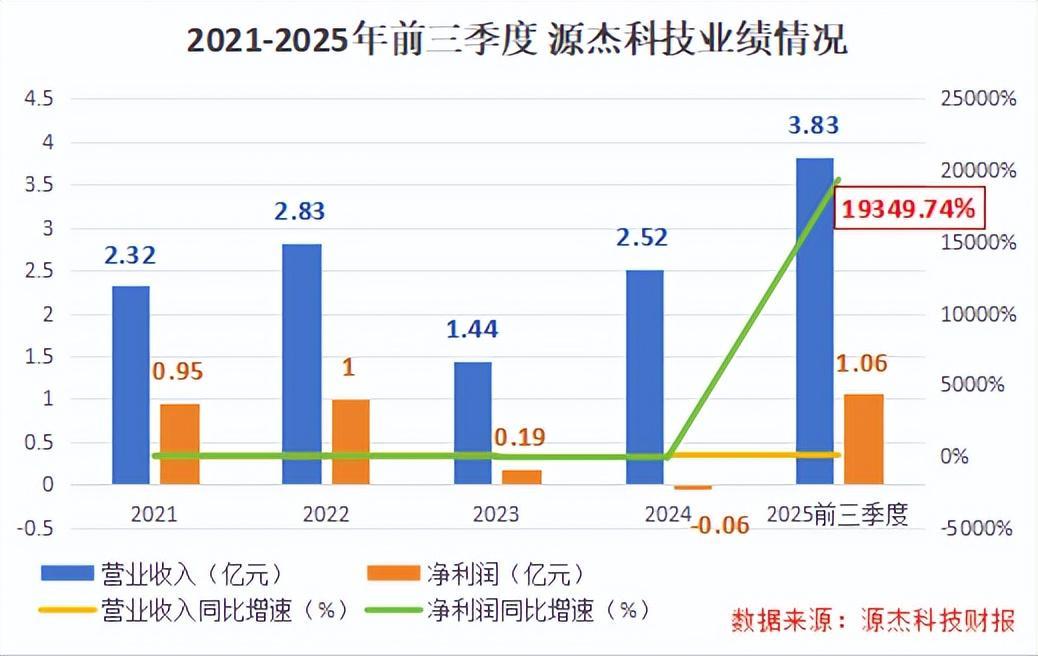

业绩狂飙:从技术突破到市场统治力

2020年成为源杰科技的转折点:其10G/25G芯片出货量登顶行业榜首,市场占有率突破30%。而真正的爆发始于2025年——面向400G/800G光模块的CW 70mW激光器芯片实现量产,CW 100mW芯片通过验证;在EML领域,100G PAM4芯片打破国际垄断,200G PAM4芯片进入推广阶段。这些技术突破直接转化为订单狂潮:2025年5月至10月,公司连续斩获2.65亿元订单,前三季度营收达3.83亿元,净利润同比激增19900%。

IDM模式筑牢技术护城河:研发投入占比超20%

源杰科技的成功,离不开其坚持的IDM(垂直整合制造)模式。从芯片设计到晶圆制造,再到封装测试,公司掌控全产业链环节。这种模式虽需要长期投入——2021-2025年前三季度研发费用累计达1.86亿元,研发费用率最高达21.83%——但换来的是核心技术的自主可控。例如,在外延生长这一“卡脖子”环节,源杰科技通过自主研发的MOCVD设备,将材料缺陷率降低至行业平均水平的1/5。

全球化布局:北美生产基地剑指百亿美元市场

面对全球光通信芯片市场(2024年规模39亿美元,预计2029年达97亿美元)的巨大潜力,源杰科技启动“出海”战略。2024年底,公司投资5000万美元建设北美生产基地,2025年前三季度在建工程同比增长126%。尽管当前99.84%的营收来自国内,但张欣刚坚信:“只有参与全球竞争,才能验证技术的真正价值。”

结语:以“慢”制胜的光芯片革命

从咸阳小厂到全球光芯片舞台的中心,源杰科技用十年时间证明:在半导体领域,真正的创新从不是短跑冲刺,而是需要耐得住寂寞的马拉松。当行业沉迷于“快鱼吃慢鱼”的法则时,张欣刚选择用“慢工”打磨技术,用“可靠”赢得信任。这种战略定力,不仅让中国光芯片突破封锁,更为全球光通信产业注入了新的变量。