国庆节前夕,一场突如其来的黑天鹅事件彻底引爆了全球铜市场的焦虑情绪。作为工业金属的“晴雨表”,铜价因供需失衡问题浮出水面,而这场危机的导火索竟源于一座超级铜矿的意外停产。

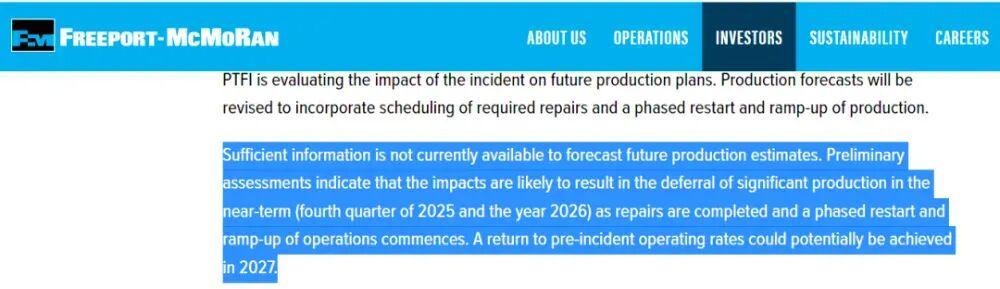

9月24日,美国矿业巨头自由港公司披露了一则震撼市场的消息:其旗下全球第二大铜矿——印尼Grasberg铜矿在9月8日遭遇特大泥石流灾害。这场地质灾难导致80万吨湿性矿料涌入矿井,直接摧毁了矿区关键基础设施。迫于无奈,自由港公司宣布启动不可抗力条款,预计2025年四季度铜产量将锐减20万吨,2026年再减27万吨,直至2027年才能全面恢复生产。

消息公布后,全球铜市场瞬间沸腾。作为占全球供应4%的超级矿山,Grasberg铜矿年产量达81.6万吨。据专业机构测算,其四季度减产将直接导致2025年全球铜矿供应缺口扩大至5.55万吨。更值得关注的是,此次事件可能加速印尼推进矿产资源国有化进程,2026年铜供应前景愈发黯淡。

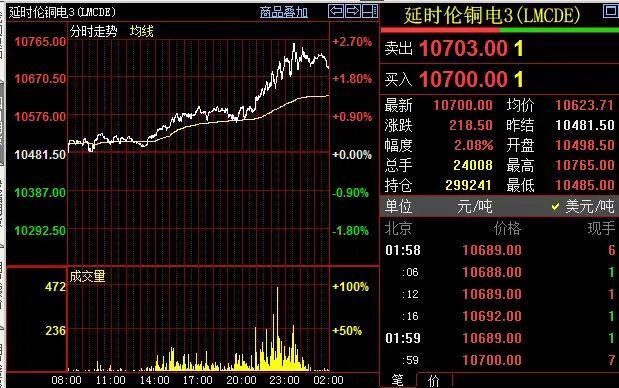

“铜矿开采具有超长周期特性,新建矿山需10年以上,扩建项目也要3-8年。”行业分析师指出,“这意味着未来两年全球铜供应将面临严重滞后。”数据印证了这种担忧:截至10月4日,LME期铜价格突破10700美元/吨创历史新高,沪铜9月30日盘中飙升至83820元/吨,月内涨幅达5%。

国际投行迅速调整预测模型:高盛将2025-2026年全球铜产量预期大幅下调,摩根大通将四季度铜价预测从9350美元/吨上调至11000美元/吨,法国兴业银行更警告2026年将出现2004年以来最大供需赤字。全球范围内正掀起一场前所未有的“抢铜潮”。

高盛在最新报告《人工智能与国防使电网成为能源安全核心》中,将铜称为“21世纪的石油”。报告揭示了一个惊人事实:全球正陷入新一轮电力能源大博弈,而铜是这场博弈的核心战略资源。

“欧美电网系统已濒临崩溃边缘。”报告指出,欧洲电网平均服役50年,北美电网运行40年,多数设施接近寿命终点。2022年美国弗吉尼亚州PJM电力市场因传输瓶颈瘫痪,导致科技巨头服务器集群降频运行,损失达数百亿美元。今年西班牙、葡萄牙大面积停电影响5000万人,美国13个区域电力市场中有9个濒临紧张状态。

在AI时代,数据中心、新能源和国防系统都是电力“巨兽”。全球现有数据中心耗电量已超过英法用电总和,ChatGPT单次训练消耗的电力相当于3万人一年用量。而中国已建成42条特高压线路,总长超4万公里,构建起全球最强大的清洁电力输送网络。

“欧美若想在AI领域保持竞争力,必须进行电网革命性升级。”高盛测算显示,未来欧洲电网投资将增加55%,美国增加24%。在这场升级中,铜的需求将呈现爆发式增长——其导电性能无可替代,智能配电系统中的变压器、配电箱等设备都依赖铜线圈和连接器。

新能源汽车产业同样推高铜需求,纯电动车平均用铜量达83公斤/辆。种种迹象表明,铜正在成为AI时代的新兴战略资源。各国已开始提前布局:今年上半年特朗普威胁对进口铜加征50%关税,引发全球铜资源涌入美国,3-6月美国精炼铜进口量激增43万吨。

作为全球最大铜消费国和生产国,中国在铜资源领域却面临挑战。全球铜矿主要集中在智利(占全球储量19%)、秘鲁(12%)、澳大利亚和刚果。必和必拓、力拓等巨头掌控着智利埃斯康迪达等超级矿山,紫金矿业、洛阳钼业则在刚果布局大型项目。

9月底,中国八部门联合发布《有色金属行业稳增长工作方案(2025-2026年)》,为铜产业提前布局。可以预见,未来几年围绕铜资源的电力革命将全面展开,全球博弈进入新维度。

这场变革中,政策动向、资本市场机会和行业走势都值得深度关注。每日直播将携手管清友、吴小平、潘向东等专家,解析政策趋势,把握确定性投资机遇。

THE END