在私募基金领域,李蓓曾是一位备受瞩目的“私募魔女”。作为中国知名基金群体中为数不多的女性代表,她向来以辛辣犀利的风格向市场输出各类观点,在网络上拥有众多粉丝,堪称基金圈大V的代表人物。

然而,近几年李蓓的操盘水平却饱受争议。她主打的宏观策略基金,在实际运作中似乎逐渐偏离了原本的定位,更像是股票产品,也因此深受净值回撤的“折磨”。对于任何一位基金经理而言,净值曲线无疑是最具说服力的语言。在净值表现不佳的情况下,这位一向敢言的女掌门不得不选择了长达近两年的“主动静默”。就在多数人几乎将她遗忘之时,一个令人意外的转变出现了——她的产品净值悄然走出了一条修复曲线,如今距离改写历史新高,仅仅只有“数步之遥”……

“填坑”之路

时间回到2021年1月,当A股市场站上一轮牛市的高点时,半夏平衡宏观对冲基金却“逆风开局”。在市场高点成立一只基金,往往意味着要在泡沫退去后为前期的狂热“买单”。此后,净值曲线随着市场的整体下跌而“伤筋动骨”,几乎成了常态。

私募排排网的数据显示:李蓓的产品在运作期间,最大动态回撤深度达到了 -33.46%。这个“深坑”出现在2024年9月初,而距离之后改变A股命运的“924”行情仅有咫尺之遥。对于李蓓和她的客户来说,这款产品彼时已经成立三年有余,净值从高点一度回撤超过三分之一。虽然同期该产品的跌幅少于A股大盘(沪深300最大回撤为 -45.60%),但这种“跌得少也是亏”的投资体验,依然难以向那些一路“陪跑”的客户交待。

换言之,李蓓的操盘经历了一段相当难熬的“水下”时期,这与同期诸多知名基金经理的体验颇为相似。半夏投资的产品定位是大类资产配置,理论上是通过在股票、债券、商品等多个市场间灵活切换,力求穿越牛熊周期。然而,相关产品的表现却长时间与股市绑定,这与部分投资者的预期存在一定距离。

在过去三年净值不断下探的过程中,李蓓执掌的半夏投资规模显著缩水,最终导致“被动退出”百亿私募阵营。客户流失的同时,李蓓在市场上的发声也日渐减少,过去一年甚至到了“主动噤声”的程度,从昔日的“网红”基金经理转身归于沉寂。

就在外界逐渐对其“淡忘”之际,2025年5月末开始,她的产品净值曲线突然开始快速“上蹿”,并在9月末刷新了近两年的历史净值新高,“不知不觉间”弥补了此前两年多的失地。

距离高点“数步之遥”

那么,半夏投资产品净值曲线的“填坑”,是否意味着结束了一场持续多年的压力测试呢?答案并非如此。

通过复盘可以发现:李蓓产品的净值最高点出现在2023年4月21日,之后便一路下滑。截至2025年10月10日,该产品净值距离上述高点,还有不到十个百分点的距离。无论是对于李蓓还是投资者来说,目前产品虽然还未完全“解除警报”,但已经距离净值新高“不远”了。

对于基金经理而言,持续创造净值新高是衡量其投研能力的关键标尺。在正常的市场环境中,一到两年创一次新高,往往被视为能力合格的基准。尽管过去四年A股市场持续处于逆风状态,但我们仍然看到如邓晓峰、夏俊杰、杨东、董承非等基金经理多次突破前高。即便是不少以节奏“较慢”著称的私募同行,也纷纷在2025年内实现了净值的历史性突破。

对于投资者来说,唯有当净值真正突破前高,所有持仓者——包括那些在高点入局的客户——才能真正实现全面解套。

翻身仗靠什么?

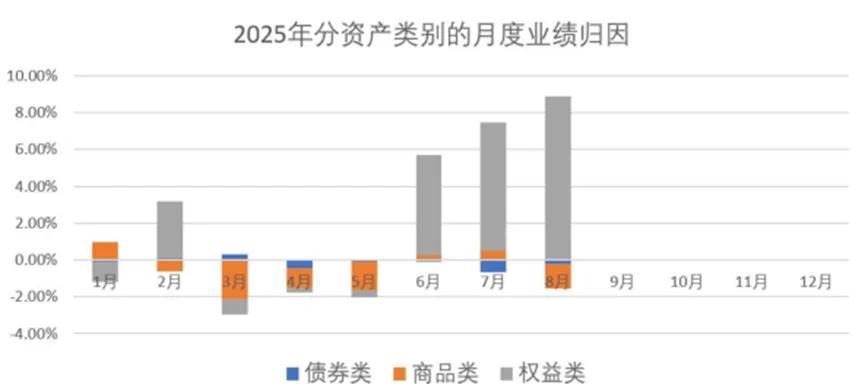

拆开李蓓2025年的持仓细节,一个事实清晰无比:这场翻身仗,几乎全靠股票。(如下图)

名义上,她操盘的是“宏观对冲”策略,理论上应该在大类资产间灵活切换。但今年的实战轨迹显示,商品对净值的贡献微乎其微,债券只起到了压舱石的作用,真正把净值拉出深坑、推向新高的,几乎全是权益“押注”的功劳。

上杠杆策略

梳理半夏投资的运作报告可以发现:从2025年三月开始,该私募在产品中的权益净仓位提升至50%。这个仓位水平,至少保持至2025年8月末。(限于信息披露有限,我们无法获悉9月末的信息)

然而,这个股票的“半仓水平”,并不算高仓位,也低于她此前几年的“常态安排”。比如:2022年四季度,权益仓位在八成附近,2023年整个下半年权益仓位基本保持在七成以上。

既然仓位并不高,但产品净值涨幅却在今年年内跑赢沪深300指数近十个百分点。(如下图)

缘何如此?

通过梳理半夏投资对高净值客户的运作汇报,答案逐渐浮出水面:关键在于对“杠杆”的运用和对冲保护。

据其披露:“在8月初通过增加A股股指期货的仓位,提高了整个权益类仓位”。这句话背后,实则是通过股指期货这一工具,在不显著增加现金投入的情况下,放大了股票资产的暴露和弹性——本质上是一种“上杠杆”的操作。

然而,李蓓并非一味激进。她在七月末还察觉到市场局部过热后,随即“减持部分股指期货,增加一些股指看跌期权作为保护”。这一操作,既保留了多头方向的进攻性,又通过期权支付少量“保费”,为组合买了一份“下跌保险”。

因此,半夏今年股票仓位的精髓并非体现在“高仓位”上,而在于“带保护的杠杆”——以不算高的名义仓位,通过衍生工具撬动了可观的收益空间,同时进行对冲。这解释了为何仓位水平看似保守,净值弹性却远超市场。

另据了解:李蓓的个股多头持仓集中于具备顺周期、高股息、低市净率三个特征的资产上,也就是防御型资产。通常来讲,上述资产既能在市场回暖时跟上反弹,又能在不确定性中通过股息收益和低估值保护来控制回撤风险。这从另一个角度解释了为何李蓓权益仓位看似不高,但对净值贡献却十分显著。