随着9月的圆满收官,A股市场再次吸引了众多投资者的目光。本月,A股市场整体呈现出高位震荡的走势,三大指数月线均实现了上涨,其中创业板指的表现尤为抢眼,累计涨幅超过12%,创下了三年多的新高。同时,科创50指数也不甘示弱,涨幅超过11%,创下了近四年的新高。

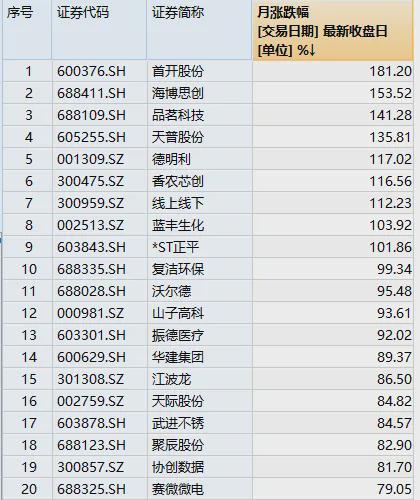

9月创业板指大涨12%,9只个股股价翻倍

本月,A股市场走出了先扬后抑的态势,但总体上仍呈现出震荡上行的格局。除了创业板指和科创50指数的亮眼表现外,从板块层面看,本月市场热点主要集中在芯片产业链、机器人和储能等方向。以申万一级行业划分,电力设备行业单月上涨21.17%,涨幅领先。有色金属、电子行业单月涨幅超过10%,房地产、传媒、机械设备、汽车行业涨幅超过5%。

在个股方面,芯片产业链中的德明利本月股价翻倍,中芯国际、华虹公司、张江高科等多只芯片概念股也创下了历史新高。机器人股中,首开股份本月更是走出了12天11板的强势行情。而在储能方向,宁德时代、阳光电源也续创了历史新高,其中宁德时代在月中A+H股总市值更是超越了贵州茅台。

A股节后走势如何?资金或回流,科技板块受关注

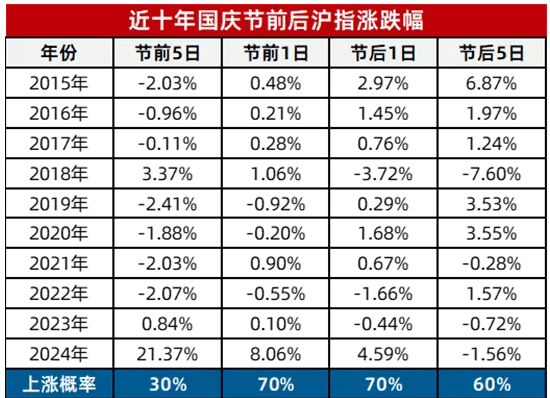

随着国庆长假的结束,投资者们最为关心的莫过于A股节后的走势。对此,大部分券商认为,结合日历效应来看,节后伴随着政策面、基本面的逐步明朗,资金大概率会持续回流A股市场。

统计数据显示,除去长假期间海外市场出现较大幅度下跌或出现重大利空的情况外,节后第一个交易日上证指数上涨的概率较高。近十年的数据显示,节后第一个交易日上证指数上涨概率达70%,节后5个交易日的上涨概率也整体较高,达到60%。

从行业表现来看,国庆节后市场也呈现出一定的规律。电力设备、美容护理、银行等行业涨幅居前的概率较高,并且这些行业往往对应着年度的强势行业。例如,2017年的家用电器、2018-2019年的银行以及2024年的电子、计算机等行业都曾在节后表现出色。

券商观点:红十月可期,科技板块仍是主线

对于节后的市场走势,多家券商也给出了自己的观点。申万宏源研报称,“红十月”是大概率事件。10月科技产业催化和长期政策布局窗口有望共振,市场结构性行情可能重新升温。近期周度级别的调整节奏加快,市场整体性价比随之提升,“红十月”行情可能在消化了短期性价比问题后展开。

银河证券则指出,10月是关键的政策布局窗口,资本市场预期稳中有升。A股和港股市场可能受益于长期政策布局、密集的产业催化事件以及相对宽松的流动性环境。A股的机遇可能更多集中在科技成长领域,而港股则受益于独特的市场结构和外部流动性预期。

在配置方面,科技板块仍然是多家券商看好的方向。国泰海通证券表示,配置方面风格不切换,新兴科技依然是主线。“科创成长行情或未显示明显结束迹象,叠加‘反内卷’政策升温,新科技与顺周期可均衡配置。”浙商证券称。

兴业证券认为,10月市场进入三季报交易窗口,这有望带动资金聚焦景气线索,成为“破局”重要抓手。对于科技、先进制造为代表的强势板块,三季报是验证其景气周期的重要窗口。其中,以AI、创新药、新能源为代表的科技成长主线中,大部分细分方向交易拥挤度已回落至合理水平。性价比问题逐步消化后,产业趋势和景气优势共振,有望带动市场继续聚焦成长主线。