自月初明确看好黄金市场以来,我们持续收到投资者关于黄金股的咨询。这种热度与黄金股长期处于资本市场边缘地位形成鲜明对比——过去该板块常与小众行业并列,近期突然成为焦点,令许多投资者感到困惑。本文将系统解析黄金股的投资逻辑,帮助投资者建立科学的分析框架。

需明确的是,本文讨论的黄金股特指拥有金矿资源储备、从事黄金勘探开采的矿业公司。研究范围不包含黄金消费品零售(如老铺黄金)、矿业装备制造及贵金属回收等中下游业态,重点聚焦具备矿产资源控制权的黄金生产企业。

从投资逻辑看,黄金股表现通常滞后于黄金现货,但价格弹性显著更大。这主要源于三方面机制:其一,采矿现金成本(AISC)具有刚性特征,金价上涨对净利润产生乘数效应;其二,储量价值、库存估值等资产负债表项目需随金价重估;其三,现金流改善促使企业加大勘探投入或提前偿债,形成良性循环。这些要素的改善需要时间积累,而市场信心的建立更依赖金价持续走强。

从紫金黄金国际及美股主要黄金股的财报数据可见,二季度平均实现金价达3250美元/盎司,下半年以来金价持续高于上半年水平。在地缘政治风险持续、美联储降息预期增强的背景下,黄金价格出现持续性破位下跌的概率较低。这为黄金股估值提供了有力支撑。

01 黄金股分析逻辑框架

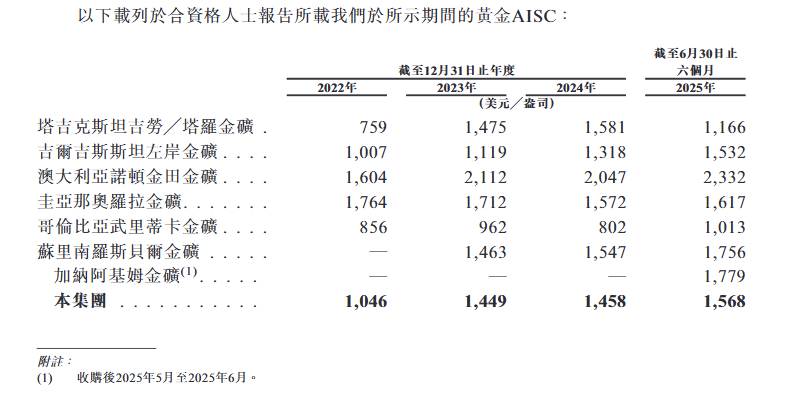

理解黄金股的核心在于把握金价与企业业绩的联动关系,其中全维持成本(AISC)是关键指标。AISC涵盖直接开采成本(炸药、燃油、工资等)和维持运营支出(勘探、环保、基建等),构成黄金开采的完整成本结构。该指标不仅是利润分水岭(金价-AISC=单位毛利),更是风险底线——当金价跌破AISC时,矿山将面临亏损甚至停产。

以Kinross Gold为例,其2025年上半年平均金价3071美元/盎司,AISC约1500美元,单位利润达1571美元;当金价升至3700美元时,单位利润跃升至2200美元,增幅达40%。这种2倍杠杆效应源于AISC的相对固定性。紫金黄金国际上半年AISC为1568美元/盎司,虽同比上升7.5%,但金价40%的涨幅使其利润空间显著扩大。

当前行业AISC处于历史高位,紫金黄金国际的综合成本在头部企业中排名靠前。其澳大利亚诺顿金矿下半年预计产量10.7万盎司(占总产量15%),若金价保持高位,该矿山将贡献可观利润;但若金价跌破其AISC水平,产能释放节奏将受影响。不过从短期看,金价大幅下跌的可能性较低,黄金股整体风险可控。

02 当黄金与加密货币合流

传统分析框架已难以完全解释当前黄金市场的变化。全球最大稳定币发行方泰达(Tether)近期考虑投资金矿开采,并与矿业企业就供应链合作展开谈判。该公司已在瑞士持有87亿美元黄金,并推出黄金锚定的稳定币XAUT。这标志着加密货币生态与传统贵金属市场正在建立新型连接。

从资本属性看,Tether管理着超1000亿美元资产,其配置决策直接影响数亿加密货币用户。当该机构增持黄金矿业权益时,实质上是在向市场传递信号:黄金价值正被新一代数字资产持有者重新认知。传统上,加密货币投资者与黄金投资者群体几乎不重叠,但随着法币稳定性受质疑,两类资产开始形成互补关系。

这种认知转变可能引导数万亿美元加密货币中的部分资金流向黄金。若稳定币行业到2030年规模突破5000亿美元,即便5%配置黄金相关资产,也将带来250亿至500亿美元的长期需求。这对年产量约3600吨的黄金市场而言,是不可忽视的增量。

对黄金矿企而言,这意味着其角色可能从传统供应商转变为新型货币体系的基础设施提供方。若纳入“去中心化金融基础设施”叙事框架,市场可能给予远高于传统模型的估值。此外,金价上涨还将引发并购潮——全球高品位金矿日益稀缺,资金充裕的企业将积极并购优质资源,中小规模黄金股可能成为热门标的。

03 结语

当前黄金股投资已超越简单的“金价×产量-成本”公式,涉及跨资产流动、产业链整合等复杂因素。成功投资的关键在于:理解经营杠杆如何将金价波动转化为企业价值变化,并识别具备优质资产、卓越管理和合理估值的标的。这需要整合宏观判断、行业分析、公司研究和估值技术的系统性框架。

需注意的是,地缘政治因素既是金价推手,也可能成为个股风险源。与黄金看涨逻辑相比,这些风险目前不构成看空依据,但投资者需持续关注具体矿山的区位、产量、成本等要素,避免被偶发因素影响收益。毕竟,每个资本市场都不缺乏值得投资的黄金股。

声明:本文仅用于学习和交流,不构成投资建议。